Bilanço

Warren Buffett ve Finansal Tabloların Yorumlanması kitabının çevirisini yaparken bir konuyu özellikle önemli buldum ve Finansal Tablolar Üzerine başlığı ile sürdürdüğüm yazı serisinde de detaylı açıklamalar yaptım. Ancak Gelir Tablosu, Bilanço ve Nakit Akış Tablosu olarak hazırladığım dosyaların gerek içeriği gerekse de büyüklüğü bunları ayrı başlıklar altında açmamı gerektirdi. O yüzden oradaki notları okumadıysanız önce o sayfaları ziyaret etmenizi öneririm. Bu sayfada kalmak isteyenler içinse Bilanço konusunda ilgili açıklamalardan bazılarını buraya da taşıyayım.

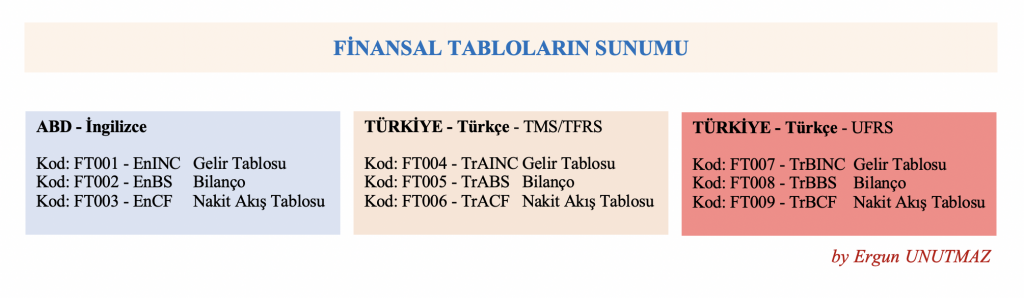

Bu kitabın orijinal metni Amerikan tarzı muhasebe sistemi için geçerli olduğundan oradaki şirketlere yatırım yapmak isteyenler için bu bilgileri korumak gerekliydi. Türkiye’de kullanılan muhasebe sistemi ise geçmişteki klasik diye bileceğimiz format ile güncel olarak Sermaye Piyasası Kurulu (SPK) tarafından finansal raporlama formatı üzerine belirlenen asgari unsurlar bakımından farklılıklar içermektedir. Böylece şirketlerin Kamu Aydınlatma Platformu (KAP) aracılığı ile kamuya açıkladıkları finansal tabloları inceleyen yatırımcılar karşılaştırılabilirlik açısından zorda kalmaktadır. Dolayısı ile Uluslararası Finansal Raporlama Standartları (UFRS) ve Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) bakımından bu çalışmanın faydalı olmasını dilerim.

Önce sistematik kodlarımı ardından da sırasıyla Bilançoları, Varlıklar ve Kaynaklar olarak iki bölümde ekleyeyim:

Eğitim çalışmamıza anlaşılırlık katması için oluşturduğum EDU şirketinin danışmanlık ve yatırım faaliyetlerinden sonraki finansal tablolarını sırasıyla inceleyelim. İlk sırada ABD için ve İngilizce olarak hazırlanmış Bilanço vardır. İlk tablo şirketin sahip olduğu varlıkları göstermekte olup üstteki kısım vadesi bir yılın altında olan varlıkları, başka bir deyişle nakte çevrilme açısından likit olan veya bir yıldan kısa bir sürede nakde dönüşebilecek varlıkları; ikinci kısım ise bir yıldan daha uzun bir süre elde tutulması beklenen varlıkları ifade etmektedir. Buradaki tutarları değiştirmeksizin şimdi bir de Türkçe olarak hazırladığım klasik ve güncel bilançolara bakalım.

Yine yukarıdaki değerler ile EDU şirketinin Türkiye için hazırlamış olduğum bilançosu da varlıklar ve kaynaklar şeklinde iki tablo ile sunulmuştur. Benzer başlık olmayan durumlar içinse alt kalemlerde bu sayısal değerleri birleştirerek nihai çıktıları yine de karşılaştırılabilir olarak sundum.

Son olarak da güncel ve KAP’a sunulan, uluslararası karşılaştırmalar yapabileceğimiz hâliyle EDU şirketinin Türkiye için bilançosu yine varlık ve kaynaklar ayrı gösterilerek yukarıdadır. Bu tabloların özet şeklinde ve genel bir değerlendirme, anlayışı geliştirme amacıyla hazırlandığını belirtmek isterim. Ayrıca bu tablolar sonraki analizlerimizde bize çalışma kolaylığı sağlayacağından şimdiden bunu not düşmekte de fayda vardır.

Başarılar dilerim.

Ergun UNUTMAZ, 11.05.2021