EBIT & Operating Income

İkinci kez, başlığı İngilizce, ama içeriği Türkçe olan bir yazı hazırlamaktan duyduğum rahatsızlığı belirterek başlayayım sözlerime. Bunun sebebi, ilgi çekmek ya da özensizlik değil, bu kavramların Türkçe karşılıklarındaki sorunlar ve aynı kelimeye yüklenen farklı anlamlardır. Gerek Değerleme için Küçük Kitap ve Finansal Tabloların Yorumlanması kitaplarının çevirilerinde, gerekse de sonrasında bu alana katkı sağlamak için hazırladığım Finansal Tablolar Üzerine başlığı altındaki diğer yazılarda muhasebesel kavramların kullanımındaki sorunlara, önce kaynakları açıklayıp ardından da uygulama örnekleriyle netlik getirmeye çalışmıştım.

Bu yazıda da EBIT (Earnings Before Interest and Tax) olarak geçen yani FVÖK (Faiz ve Vergi Öncesi Kazançlar) şeklinde çevirebileceğimiz kavram ile bunun bir uzantısı olan EBITDA (Earnings Before Interest, Tax, Depreciation and Amortisation) yani FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kazançlar) kavramına değineceğim. Tabi bunun yanında, tanımlaması yine sıkıntılı olan “Faaliyet Kârı” (Operating Income) kavramını da ele alacağım. Esas ve Net Faaliyet Kârı kavramlarını açıklamışken “Şimdi Faaliyet Kârı da nedir, yeni bir şey mi?” diye düşünülmesin lütfen. Bu kavramı genel bir tanımlama olarak aldım ve yazının devamında gerekçesini açıklayacağım.

O hâlde hemen başlayalım:

EBIT: Faiz ve Vergi Öncesi Kazançlar (FVÖK)

Bir yatırımcı olarak şirketlerin Dönem Kârı kalemi finansal tablolar açıklandığında belki de ilk baktığımız değerdir. Detaylı incelemede ise bu kârın elde edilmesinde yapılan giderler yanında şirketin satışlarını arttırıp artırmadığına ve en önemlisi de kârın, şirketin asli faaliyetlerinden mi, yoksa arsa, arazi satışı, döviz kuru gibi varlıklarındaki değer artışı şeklinde sürdürülebilir olmayan ve tek seferlik gibi görebileceğimiz faaliyetlerden mi geldiğini araştırmaktır. Şunu hemen belirteyim ki (finansal kuruluşlar hariç) üretim yapmak yerine elindeki nakitle sürekli finansal gelir elde eden bir şirketin kârı benim sıcak baktığım bir durum değildir. Kendi işinden kâr eden ve bu kârı da yıllar içerisinde sürekli bir şekilde arttırmayı başarabilen şirketleri tercih ederim.

Tekrar FVÖK kavramına dönersek, adından da anlaşılacağı üzere bu kalem, bizlere bir şirketin Faiz ve Vergi Harcamlarını içermeyen kazançlarını göstermektedir ve bazı yönlerden Dönem Kârı kalemine göre şirket hakkında daha sağlıklı bir fikir verebilmektedir. FVÖK kaleminde gösterilen tutar, İndirgenmiş Nakit Akışları (İNA) ile yapılan değerlemelerde de önemli bir rol oynamaktadır.

FVÖK hesaplaması için örnek

Daha önceki yazılarda kullanmış olduğum finansal tablolar üzerinden, ancak konuyu basitleştirerek gidelim. Bu amaçla mevcut tablodan öncelikle “Yatırım Faaliyetleri”ne ilişkin bölümleri çıkardım. Sadeleştirerek gösterdiğim Tablo 1’de ayrıca mor çerçeve içine aldığım hesapların adlandırılmasını da FVÖK anlatımı için yine basite indirgedim. Şunu belirtmekte fayda var; “Faiz Giderleri” kalemine, bir gelir tablosu üzerinde bu şekilde ulaşamazsınız. Ancak işin özünü kavradıktan sonra hesaplama işi bir detay olarak kalacaktır ki yazının devamında bunu örnek üzerinden de göreceksiniz.

O zaman sıra geldi FVÖK değerini hesaplamaya. Bunun için izleyebileceğimiz iki yöntemi vardır: Aşağıdan yukarıya (Bottom-Up Method) ve yukarıdan aşağıya (Top-Down Method). Şekil 1 üzerinde bu iki yöntemi kullanarak FVÖK değerinin nasıl hesaplanacağını Tablo 1’de sunulan verilerle gösterdim. Dönem Kârına Vergi ve Faiz Giderlerinin eklendiği ilk yöntem sağlıklı sonuçlar üretmeyeceği için ikinci yöntem daha yoğun bir şekilde kullanılmaktadır. Yukarıdan aşağıya inen yöntemde Brüt Kâr (Zarar) hesaplanarak bundan da Faaliyet Giderleri düşülmektedir.

FVÖK hesaplama yöntemleri

Doğru yapıldığında her iki yöntem de aynı sonucu (bu örnek için 610 milyon TRY) verecektir, ama genelde burası işlerin karıştığı ilk noktadır. Tablo 1’de dikkat ederseniz, “Esas faaliyetlerden diğer gelirler (giderler)” kalemini sıfır olarak aldım. Dolayısıyla da faaliyet giderleri toplamı “Esas Faaliyet Kârı (Zararı)” toplamına eşit çıktı. Ancak FVÖK = EFK = 610 şeklinde bir çıkarım soru işaretlerinin başladığı ilk yer olacaktır. Çünkü söz konusu bu kalem sıfır değil de önceki örneklerdeki gibi 50 milyon TRY şeklinde bir değer olsaydı EFK değeri 660 olacaktı. Bu durumda da “Net Faaliyet Kârı“nı dikkate alacak ve FVÖK = NFK = 610 şeklinde işlemlerimize devam edecektik. İşte bu nokta da işlerin karışmaya başladığı ikinci yerdir.

Şimdi bu anlatılanları bir de gerçek verilerle uygulama üzerinden görelim:

Gerçek veriler üzerinden FVÖK hesaplaması

FVÖK hesaplaması Ferrari

Yukarıda yer alan Tablo 2’de Ferrari (RACE) şirketi için 2021 yılının ikinci çeyreğine ait (en son açıklanan) finansal veriler bulunmaktadır. Şirketi seçmemin sebebi, çalışma tarzının bir yansıması olarak özellikle basit ve sade finansal veriler sunmasıdır. Dolayısıyla FVÖK kalemini hem aşağıdan yukarıya, hem de yukarıdan aşağıya hesaplayarak aynı sonuca ulaşmak mümkün olmaktadır. Kaldı ki şirket zaten “Esas Faaliyet Kârı (Zararı)” kalemini doğrudan FVÖK olarak göstermiştir. İlk yönteme göre 206 milyon avro olan dönem kârına vergileri (€58 milyon) ve faiz giderlerini (€10 milyon) eklersek FVÖK kalemini 274 milyon avro olarak hesaplayabiliriz. Diğer yöntemde ise Hasılat (€1.035 milyon) eksi Satışların Maliyeti (€498 milyon) bize “Brüt Kâr (Zarar)” kalemini 537 milyon avro olarak verecektir. Bundan da faaliyet giderlerini (€81 + €180) ve yatırımları (€2 milyon) düşersek FVÖK değerini yine 274 milyon avro olarak elde edebiliriz.

Yatırımların EBIT hesaplamasına dâhil edilip edilmeyeceği tartışması yukarıda neden aşağıdan yukarıya FVÖK hesabının sorunlu olduğunu belirttiğim noktanın gerekçesidir. Ayrıca dikkat ederseniz bu hesaplamada 4 milyon avroluk “Esas faaliyetlerden diğer gelirler (giderler)” kalemi hesaba katılmamıştır. Dolayısıyla EFK değil, NFK üzerinden gidilmiştir. Bu yüzden başkalarının analizlerinde hangi kalemlerin kullanıldığına ve analistlerin varsayımlarının neler olduğuna dikkat etmenizde büyük önem vardır.

Şimdi gelelim EBITDA konusuna.

EBITDA: Faiz, Amortisman ve Vergi Öncesi Kazançlar (FAVÖK)

FVÖK açıklamalarından farklı olarak Türkçede bir “A” harfi, İngilizcesine bakarsak da “D” ve “A” harfleri vardır. Bunun da gerekçesini önceki bir yazımda Amortisman ve İtfa Payları kavramlarının Depreciation ve Amortisation olarak geçmesinden kaynaklandığını belirtmiştim. Ancak Türkiye’deki muhasebe sistemi birikmiş amortismanları dikkate aldığı için biz tek bir harfle konuyu çözebiliyoruz. Dolayısıyla yukarıda elde ettiğimiz FVÖK değerine Amortisman giderlerini eklediğimizde FAVÖK kalemini elde ediyoruz.

FAVÖK = FVÖK + Amortisman

Uygulama için hazırladığım tablolarda daha önce Amortisman giderinin 60 milyon TRY olduğunu ve bunun Gelir Tablosunda yer almadığını aktarmıştım. İşte yukarda hesapladığımız 610 milyon TRY’lik FVÖK değerine 60 milyon TRY eklediğimizde FAVÖK kalemi 670 milyon TRY olmaktadır.

Gerçek veriler üzerinden FAVÖK hesaplaması

Tabi ki görmeden inanmayız diyenler için yine Ferrari ile devam edelim. Tablo 3’de aynı dönem için İtfa Payları ve Amortisman giderleri toplamı 112 milyon avro olarak gösterilmiştir. Daha önce 274 milyon avro olarak hesaplamış olduğumuz FVÖK kalemine bu değeri eklersek FAVÖK değeri 386 milyon avroya yükselmektedir.

FAVÖK hesaplaması Ferrari

Doğal olarak da FAVÖK kalemini kullandığımızda şirketin performansı olduğundan daha yüksek görünmekte hatta faaliyetlerinden zarar eden bir şirketin yüksek amortisman giderleri şirketi kârlı gibi bile gösterebilmektedir. Bu konuda çok saygın isimlerin dahi “saçmalık” noktasında konuya yaklaştığını belirterek, ancak sektörde bu oranların yaygın performans ölçütleri olarak kullanıldığını hatırlatarak kararı sizlerin takdirine bırakıyorum.

Faaliyet Kârı konusuna da kısaca değinerek bu uzun yazıyı sonlandıracağım. Ancak FVÖK ve FAVÖK konusunda Türkiye’den de bir örnek vererek karşılaştırma yapabilmeniz adına ilave bir bilgi sunmakla beraber yoğun tartışmalara girmek istemediğimden amaca ve şirketin raporlarındaki değerlere göre yorumlaması esnek olan bu konuyu sayılarla aktaracağım. Sonuçta bu işe yıllarını vermiş insanlara neyi nasıl yapacaklarını öğretmek gibi bir gayem yok. Ancak kendi edindiğim bilgiler ve yatırım anlayışım çerçevesinde bildiklerim ve tecrübem, çoğunluğun aksine de olsa, uygulamada kendimce doğru bulduğum şekilde davranmamı gerektirmektedir.

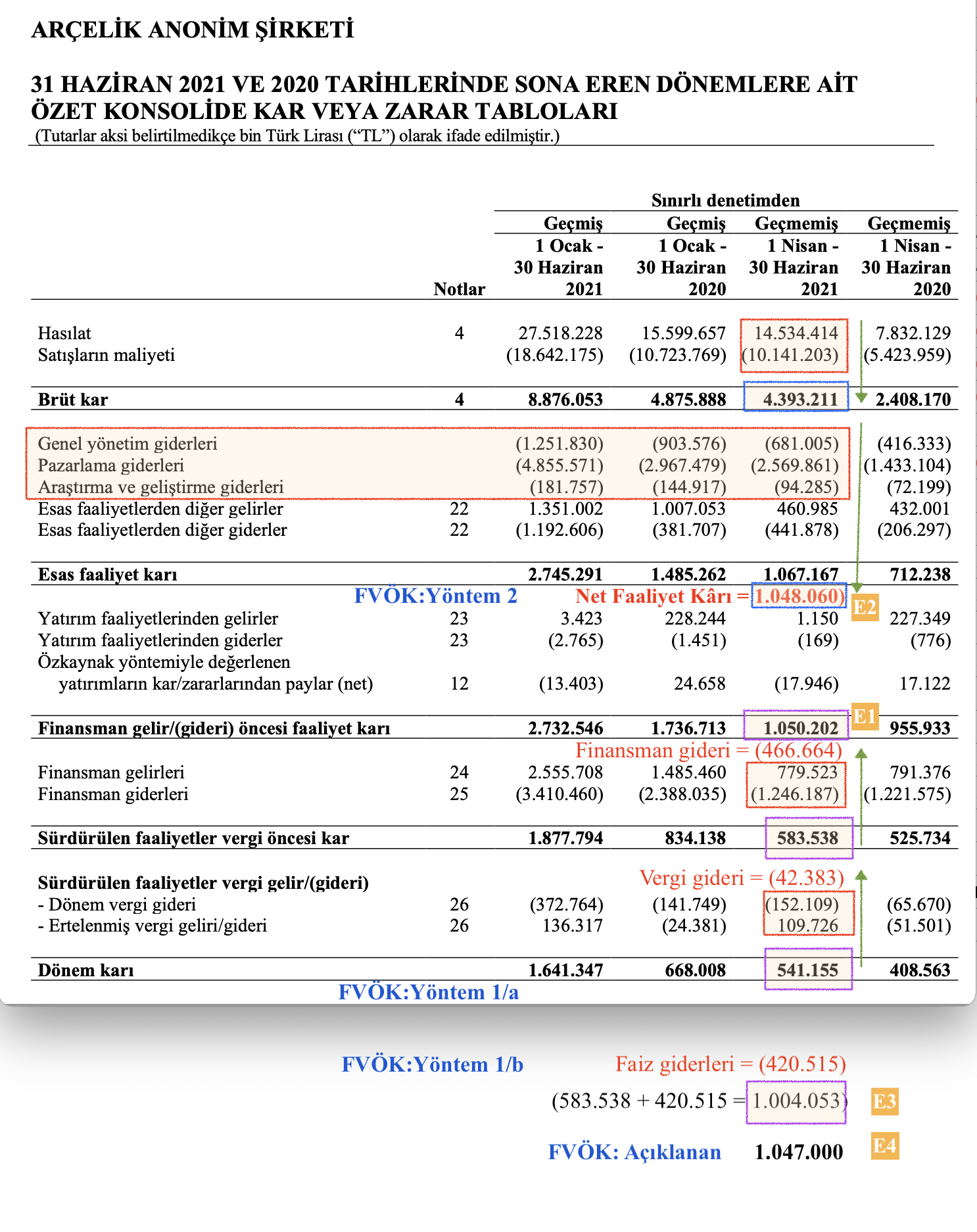

Örneğimiz yine geçmiş çalışmalarla bütünlük sağlamak adına Arçelik (ARCLK) A.Ş.’den. 2021 yılının ikinci çeyreğine ilişkin finansal raporlardan oluşturduğum Tablo 4 üzerinde, FVÖK ve FAVÖK kalemlerini işaretledim. Bu değerlerlerden ilki 1.047 milyon TRY, ikincisiyse 1.427 milyon TRY’dir.

FVÖK ve FAVÖK hesaplaması Arçelik

Arçelik (ARCLK) için bu hesaplamaların detaylarını yukarıda anlatılan her iki yöntemle de Gelir Tablosu üzerinde gösterdim (Tablo 5). İlk yönteme göre (E1) Dönem Kârına, Vergi ve Faiz giderlerini eklediğimizde 1.050 milyon TRY değerine ulaşıyoruz. Ancak net finansman giderleri ile faiz giderleri farklı şeyler olduğu için finansal raporlarda yer alan “Faiz Giderleri” kalemini ayrıca tablonun altında gösterdim. Dolayısıyla 466 değil de 420 değerini girdiğimizde FVÖK sonucu 1.004 milyon TRY olmaktadır (E3). İkinci yöntemle hesapladığımız durumdaysa Brüt Kâr’dan asli faaliyetlere ilişkin giderleri düştüğümüzde “Net Faaliyet Kârı” kalemine ulaşırız ki bu da 1.048 milyon TRY’dir (E2). Son olarak açıklanan FVÖK değerine baktığımızda bunun 1.047 milyon TRY olduğunu görüyoruz (E4). İşte tüm bu karmaşa konunun neden önemli olduğunu ortaya koymaktadır.

FVÖK değerini 1.047 olarak alırsak FAVÖK hesabı için de yine dipnotlarda yer alan 386 milyon TRY tutarındaki Amortisman ve İtfa Payı değeriyle basit bir toplama işlemi yaparak 1.427’nin biraz üzerinde, 1.433 milyon TRY‘lik sonuca ulaşırız. Bu da daha önce Esas ve Net Faaliyet Kârı başlıklı yazımda sorulan sorulardan birisinin detaylı cevabı olmaktadır.

FVÖK ve FAVÖK hesaplaması detayları Arçelik

İş Yatırım sitesi üzerinden de Arçelik (ARCLK) için FAVÖK değerini kontrol etmek istedim ve inceleme sonucunda yukarıdaki karışıklığa bir zincir daha eklemiş olduk. Tablo 6’da hesaplama sorunlarının detaylarını gösteriyorum. Ancak buna geçmeden önce şimdiye kadar ki hesaplamaların çeyreklik veriler bazında yapıldığına dikkat çekmek isterim.

Söz konusu sitede “Özet Finansal Göstergeler” sekmesinden 2020 yılı seçildiğinde “Satışlar” için 40.873 mn TL değeri gelmektedir. Buradan da hesaplamaların yıllıklandırılmış olarak yapıldığı anlaşılmaktadır. Ancak 2021 yılını seçtiğimizde gelen 56.060 mn TL değeri ne 2021/Ç1 ne de 2021/Ç2 dönemlerinden başlayarak devam eden yıllıklandırılmış değerlere uymamaktadır. 2021/q1 için yıllıklandırılmış satışlar 46.089 mn TL iken 2021/q2 için aşağıda mavi renkle belirttiğim şekilde 52.791 mn TL’dir. Benzer hesaplamayı Amortisman ve FVÖK için yaptığımızda elde ettiğimiz değer bu kez 6.959 mn TL olması gerekmektedir. Başka bir deyişle “Satışlar” için yaklaşık 3,2 milyar TL fazlalık varken “FAVÖK” içinse 500 mn TL kadar bir noksan görülmektedir. Hesaplamada kullandığım değerler, Arçelik şirketinin SPK’ya sunduğu resmî raporlar ile İş Yatırımın kendi internet sitesindeki verilerdir. O hâlde buradan çıkan sonuç, bu değerlerin yıllıklandırılmış olmadığı, 2021/Ç3 ve 2021/Ç4 için tahminler üzerinden 2021 yılının tamamı için bir öngörü modeli olabileceğidir. Ancak bu konuda bir not bulunmaması ve öngörülerin hangi varsayımlara dayandığına ilişkin bir bilgi de yer almaması yatırımcıları istemeden olsa yanıltabilmektedir. Bu konuda bir açıklama olursa da ayrıca mutlu olurum.

İş Yatırım sitesinden FAVÖK hesaplaması Arçelik

Operating Income: “Faaliyet Kârı” (!?)

Farklı ülkelerde yatırım yaparken İngilizce, Almanca ve Türkçe olarak finansal raporları okuyor, analizlerim için kavramlara pek de önem vermiyordum. Çünkü portföy yönetimi sürecinde, kararlarımı etkileyen sayısal veriye değişik hesaplamalarla da olsa ulaşmak asıl hedefimdi. Ancak çeviri için klavyenin başına geçince daha ilk ve en basit cümlede işler arapsaçına döndü. Türkçe kitaplarda “Current Assets” için “Cari Varlıklar” şeklinde gördüğüm çeviriler zaten bu alana katkı sağlamak istememin nedenlerinden birisiydi. Çünkü bu tür bir çeviri maalesef işin özünü bilmemek ya da alan bilgisi için başvurulan kaynakların hatalı olmasının açığa vurulması demektir. Hepimiz hata yaparız, ancak ekonomi/finans gibi belirli bir alanda bu tür hataların sayısı artınca bilen okuyucu çalışmadan soğurken, bilmeyen de yanlış bir şekilde öğrenmektedir. Bu yüzden de “Operating Income” gibi bir ifadeyi “Faaliyet Geliri” şeklinde çevirmek yönünde akla gelen ilk içgüdüsel tepki hatalı olacaktır.

Ancak hem daha önceki yazılarımda hem de bu makalede görüldüğü üzere klasik kaynaklar, yeni mevzuat ve uluslararası uygulamalar ortaya üçlü bir yapı çıkarırken kullanıcıların, biraz ondan biraz bundan şeklinde yarattıkları kavram kargaşası sorunları daha da büyütmektedir. Kaldı kı bu hataları işin en büyük kurumları, uzmanları bile yapabilmektedir. Ben de elimden geldiği kadar sorunları belgeleriyle gösterip çözüm önerileri sunuyor, kendi içinde tutarlı hareket etmeye çalışıyorum. Bir taraftan da bu süreçte öğrendiklerim ve aldığım geri bildirim ve etkileşimlerle, hatalarım varsa onları da düzeltmek yönünde adımlar atıyorum.

Peki nedir “Operating Income” ifadesinin Türkçesi? Değerleme için Küçük Kitap adlı çeviride bu soruna bir dipnot ile işaret etmiş; bunun eski sistemde “Faaliyet Kârı” yeni mevzuatta “Esas Faaliyet Kârı” şeklinde geçtiğini belirtmiştim. Bir çeviri sadece iç piyasaya hitap etmediği, Türk yatırımcılar yurt dışı piyasalarda da yatırım yapabildiği için genel bir bakış açısı izleyerek Ferrari örneğinde olduğu gibi (diğer kalemler nispeten küçük olduğundan ya da hiç bulunmadığından) “Dönem Kârı” kaleminin de dikkate alınabileceğini aktarmıştım. Şimdi bir de “Net Faaliyet Kârı” kalemini anlattım ve kendi adıma bunun “FVÖK” için en iyi temsilci olduğunu düşünüyorum. Warren Buffett ve Finansal Tabloların Yorumlanması kitabının çevirisi sırasında da bu konuyu destekleyecek çok sayıda yazıyı da yine bu sitede sunmuştum.

Tüm bu gelişmeler ışığında ve çevirisini yaptığım Anlatılar ve Sayılar adlı kitapta “Operating Income” ifadesi için en iyi karşılığın “Faaliyet Kârı” olduğuna kanaat getirdim. Yalnız bir hususu özellikle vurgulamak isterim. Bu tanımın klasik kaynaklarda yer alan “Faaliyet Kârı“, yeni mevzuattaki “Esas Faaliyet Kârı” ya da bunlardan yapılan düzeltmeyle elde edilen “Net Faaliyet Kârı” kalemiyle adlandırma bakımından bir ilişkisi yoktur. Bu tanım muhasebesel değil, değerlemeye özgüdür. Çünkü işin özü, “şirketin asli faaliyetleri” üzerine kuruludur. Yaptığım tüm bu açıklamalardan sonra ve yarın değişebilecek bir mevzuat ile uzun süre yatırımcılara hizmet etmesini düşündüğüm bir eseri sınırlamak istemediğim için ve yazarın düşüncelerini en iyi şekilde aktarabilmek adına bu şekilde genel bir ifade tercih ettim. “Operating Income” kavramını “Faaliyet Kârı” olarak kullandım. Bu tercih, aynı zamanda FVÖK için farklı değerleri kullanmak isteyen yatırımcılar için de serbest bir alan tanımaktadır.

Saygılarımla.

Ergun UNUTMAZ, 31.08.2021

EK BİLGİ 1:

Konuyu İngilizce olarak da takip edebilmek ve kavramlar arasındaki farkı yakalayabilmek adına (Bruce C. Greenwald et al) Value Investing kitabından EBIT, EBITA ve EBITDA bölümüne ilişkin şu not da faydalı olacaktır.

EK BİLGİ 2:

Gerek bu yazının son bölümünde gerekse de önceki çalışmalarda ortaya çıkan çok dilli ve çok kavramlı karma yapının sebebi (IFRS) Uluslararası Finansal Raporlama Standartlarına uyum konusunda yapılan düzenlemelerdir. Halka açık olarak işlem gören şirketlerin, finansal kuruluşların ve diğer kamu yararı gözeten kurumların bu standartlara uymak zorunda olması nedeniyle finansal tablolar, yurt dışındaki yatırımcıların da karşılaştırma yapabilecekleri bir sistem dâhilinde gösterilmektedir ki bu, dış kaynak ve yabancı yatırımcıyı ülkeye çekebilmek adına gerekli ve oldukça da faydalıdır. Ancak akademisyenlerin, uygulayıcıların ve aradaki detaya hakim olmayan uzmanların iki öğretiyi birbirine karıştırması basit bir yazım yanlışının çok ötesinde bir sorundur. Bu vesileyle bu konuya da açıklık getirmek ister, çalışmalarınızda başarılar dilerim.

10 Comments

Cahit

Söz konusu sitede “Özet Finansal Göstergeler” sekmesinden 2020 yılı seçildiğinde “Satışlar” için 40.873 mn TL değeri gelmektedir. Buradan da hesaplamaların yıllıklandırılmış olarak yapıldığı anlaşılmaktadır. Ancak 2021 yılını seçtiğimizde gelen 56.060 mn TL değeri ne 2021/Ç1 ne de 2021/Ç2 dönemlerinden başlayarak devam eden yıllıklandırılmış değerlere uymamaktadır. 2021/q1 için yıllıklandırılmış satışlar 46.089 mn TL iken 2021/q2 için aşağıda mavi renkle belirttiğim şekilde 52.791 mn TL’dir.

Buradaki ifadenizde “yıllıklandırılmış” tan kastınızı tam olarak anlaymıyorum: basit bir soru gibi gelebilir; mali tablolara çeyreklik, mevsimsel, yıllıklandırılmış bakmak basitçe ne anlama gelir ? Örneğin 2021/6 (2Q) mali tablolarını açılayan bir şirketin; mali tablo kalemleri 2021ocak-2021haziran arası birikimli sunuluyor sanıyorum?

Teşekkürler …

Ergun UNUTMAZ

Yıllıklandırma işlemi son 12 ay veya son dört çeyrek gibi isimlerle de anılabilmektedir. En basit hâliyle de kastedilen; son verinin kümülatif değerler ya da mevsimsel etkiler içermesi nedeniyle bunun yerine toplam dört çeyrekten oluşan yıllık veriye bakmaktır. Mesela 2020, yıl sonu bilançosu zaten dört çeyrek toplamı olduğu için burada belki sorun olmaz. Ancak 2021/6 (Q2) için 2020/9+2020/12+2021/3+2021/6 şeklinde ve çeyrek değerlerin toplamına bakmak gerekir. Birikimli verileri almak hata olur.

Promete

Hocam o kadar yalın ve anlaşılır yazıyorsunuz ki yeterince anlaşılmama ihtimaline karşı bir soruya cevap niteliğinde tekrar bir uzun makale yazıyorsunuz ne diyeceğim bilemedim. Ayrıca yazınız ile Warren Buffett’ın neden favök rakamını saçma bulduğunu anladım. Eminim warren buffet bana bizzat anlatsa anlayamayabilirdim. Favök gerçek bir gider iken biz bunu bir gelir kalemi gibi değerlendiriyoruz. Ayrıca dövizin stabil olmamasının işletmeler açısından önemi bence nfk ve efk karı arasındaki farkta ortaya çıkıyor bilmem katılır mısınız? Dövizin aşırı oynak olması işletmelerin gerçek rekabetçi gücünün ne olduğu gerçeğini gölgeliyor bunu aşmanın yolu efk yerine nfk larını dikkate almak mıdır?

Ergun UNUTMAZ

Teşekkür ederim,

bu konular çeviriler sırasında çokça karşıma çıktığı için yazılacak yazılar listemdeydi zaten. Sizin sorunuz da biraz üzerine denk geldi diyelim.

Evet ben NFK üzerinden devam etmekten yanayım. Dilerim şirketlerin gereksiz döviz tutmalarına gerek kalmayacak istikrarlı ortamlar güçlenir ve şirketler de esas faaliyetlerine yönelir.

O zaman EFK NFK farkı kendiliğinden sıfıra yaklaşacaktır.

Alper Uyar

Ergun Bey,

Teşekkürler bu çok faydalı bir çalışma için. Bir soru/yorumum var. VUKta diğer faaliyet gelir ve gideri içinde en önemli kalem (birçok şirket için) kur farklarından oluşuyor. Bunu bazı şirketler torba hesap gibi (her tür dövizli varlık-borç ) kullanırken bazıları ise ayrımlı yapıyor. Bileceğiniz gibi kur frakları alacak/ticari borç ve kredilerde oluşuyor. Kredilerin kur farkı gelir-gideri FAVÖK’te faiz giderine mi eklenmeli? Operasyonel varlıkların (ticari alacak ve borçlar) kur farkları ise SMM içinde mi değerlendirilmeli? İlginize şimdiden teşekkür ederim.

Ergun UNUTMAZ

Merhaba Alper Bey, ben teşekkür ederim.

Açıkçası bir yatırımcı olarak ben kararımı etkileyecek bu tür giderleri finansal tablolarda ve dipnotlarda (nereye konulduğu fark etmeksizin) yakalamaya çalışıyorum.

“Esas faaliyetlerden diğer gelirler/giderler” kalemi genelde kur farkı kaynaklı bu tür değer değişimlerini yansıtıyor. Faiz giderlerini ise ayrı takip ediyorum, o bunla karıştırılmamalı bence.

Teknik ve VUK gibi alanlarda uzmanlık gerektiren sorunuza o yüzden yanlış bir yanıt vermek istemem. Konunun uzmanları varsa tabii ki görüşlerinden biz de faydalanırız.

ULAŞ

Teşekkürler Ergun Bey. Değerli bir paylaşım olmuş.

Ergun UNUTMAZ

Sağ olun Ulaş Bey.

Engin

Çok teşekkürler hocam katkı ve destekleriniz için. Finansal okuryazarlığımız artıyor, sayenizde hatalarımızı görmüş oluyoruz.

Ergun UNUTMAZ

Rica ederim, ben de bu süreçte çok şey öğreniyorum.