Hisse Tahvil Yöntemi Üzerine

İşin özü oldukça basittir. Hisse senetlerini tahvil gibi görerek bir getiri oranı hesaplanır (Reb) ve bu getiri oranı şirket tahvillerinin ağırılıklı ortalama faiz oranı (CBWAIR) aile karşılaştırılır. Eğer getiri daha yüksekse (Reb > CBWAIR) hisse senetleri tercih edilir. Bu oran üzerinden ayrıca hisse tahvil için bir piyasa değeri de hesaplanarak piyasa fiyatı ile karşılaştırılabilir. Ancak hesaplamalara geçmeden gelin biraz kavramlar üzerine düşünelim.

Warren Buffett‘ın iş disiplini, okuma alışkanlığı, değer odaklı yaklaşımı ve uzun vadeli yatırım stratejisi çoğu kişinin benimsediği ve uygulamaya çalıştığı bir yoldur. Bu yaşam tarzı ve yatırım anlayışı elbette herkese için uygun düşmeyebileceği gibi en doğru anlayış da olmayabilir.

Ancak Buffett’ın inkar edilemez başarılarının yanında bir de literatüre kattığı bazı kavramlar vardır ki bunlar hakkında yapılacak ilave çalışmalar önemlidir. İşte “Hisse-Tahvil” kavramı bunlardan biridir ve bu yazıda hem bu yöntemin açıklamasına hem de çevirisini yapmış olduğum Warren Buffett ve Finansal Tabloların Yorumlanması kitabından bir sayısal örnekle söz konusu kavramın uygulamasına yer vereceğim.

Giriş için çevirimden bazı cümleleri aktararak başlayayım:

1980’lerin sonlarında Warren, Columbia Üniversitesinde bir konuşma yaptı. Bu konuşmada Warren, sürekli rekabet üstünlüğü olan şirketlerin nasıl olup da böylesi bir güç gösterdikleri ve kazançlarındaki büyümenin öngörülebilirliği üzerine konuştu. Aynı konuşmada, şirketlerin hisse senetlerini de sonsuza dek artan bir kupon ya da faiz ödemesi ile bir tür ‘hisse-tahvil‘e dönüştüren büyümeden söz etti.

Hisse-Tahvil ifadesinin kullanıldığı kaynağa ilişkin benim bulabildiğim en eski açıklama bu. Yani nereden baksanız kırk elli yıllık bir geçmişi olan ve zaman testinden başarıyla çıkmış bir düşünceden bahsediyoruz. Nasıl kullanacağımıza geçeceğiz, ama önce kavramları doğru anlamakta fayda var.

Tahvil, sabit getirili bir menkul kıymettir ve aynı zamanda borçlanma aracıdır. Borç veren ile borç alan arasındaki şartların belgelendiği bu kâğıt, hukuki nitelik bakımından da kıymetli evrak olarak geçer. Yani senede bağlı olan değer, senet sahibi açısından bir hak belirtir. Belirli dönemlerde kupon ödemesi yapılabileceği gibi hiç kupon ödemesi olmaksızın dönem sonunda nominal değerin ödenemesi şeklinde de tahvil ihraç edilebilir. Dolayısıyla tahvillerin; kupon ödemeleri kaynaklı bir faizi, bir de alım fiyatı ile vade sonunda ödenecek nominal değer arasındaki farktan kaynaklanan sermaye getirisi vardır. Tahvil, bir yıl ve üzeri vadeli bir araçtır ve eğer vade bir yılın altındaysa bu araca bono denilmektedir. Konu oldukça kapsamlı ve bu yazının amacını aşan nitelikte olduğundan, ilgilenenler (bugünlerde tekrar popüler olan eurobond kavramını da içeren) Bono – Tahvil – Eurobond başlıklı yazımdan daha fazlasını okuyabilirler. Ancak fikir olarak, tahvilin; getirisi önceden belli olan bir yatırım aracı olarak düşünülebileceğini, dolayısıyla da güvende hissetmek için risk sevmeyen yatırımcılar tarafından tercih edildiğini söyleyebiliriz.

Bu noktada bir parantez açarak şirketler ve devletler tarafından bono ve tahvil ihracı suretiyle borçlanma gerçekleştirilebileceğine değinmekte fayda var. Devletler, para basarak ulusal para üzerinden ihraç etmiş olduğu tahviller konusunda şirketlere göre geri ödeme sıkıntısı yaşamama gibi bir üstünlüğe sahiptir. Zaten, devlet tahvillerinin risksiz getiri açısından kabul görmesininin bir nedeni de budur. Ancak söz konusu tahviller için ülke kredi notu AAA şeklinde en yüksek seviyede değilse, o ülkenin devlet tahvillerinin risksiz getiri oranı olarak doğrudan kullanılamayacağını da bir kez daha belirtmek gerekir. Eurobondlar ise ülkenin para basarak ödeyemeyeceği şekilde, yabancı para üzerinden ihraç edildikleri için temerrüt riski taşımaktadırlar. Ülke kredi notları ve bunlara karşılık gelen temerrüt riski değerlerine ilişkin açıklamalar ve tablolarsa yılda iki kere yayımladığım yazıdadır: Risk Değerleri 2022 Y2.

Peki hisse senedi nedir? Hisse senedi ilk ihraç edildiğinde tahvil gibi şirkete bir nakit akışı sağlar, ancak sonradan ikinci piyasadaki fiyat hareketlerinin şirket için doğrudan bir etkisi yoktur. Piyasa değeri hesabı konusu ve geri alım konularını kast etmiyorum, borç ve nakit girişi açısından devam edelim. Şirketler borçlarını ödeyip tahvillerin vadesi dolduğunda artık üçüncü kişilerin bu tahvillere bağlı bir hakkı kalmaz. Oysa hisse senetleri şirkete ortaklık hakkı vermektedir ve süreye bağlı değildir. Önceki metinlerde pay senedi olarak da geçen hisse senetleri de kıymetli evrak statüsündedir ve menkul bir kıymettir. Ancak tahvilden farklı olarak sabit bir getiri de sunmazlar. Dolayısıyla vade ve sabit getiri kavramlarında ayrışmayı not etmekte fayda vardır. Bu noktada kupon ödemesine benzer bir şekilde temettü ya da diğer adıyla kâr payı ödemesi yapıldığı ileri sürülebilse de arada çok fark vardır. Bu konuda da bütünsel salgın döneminde Temettü Sistemi Üzerine başlığıyla yaptığım öneri dilerim bir gün hayata geçer ve normal kâr payı dağıtımı yanında tahvil benzeri bir yapı şeklinde, şirket kâr etmese bile her üç ayda bir ya da yılda iki kez ortaklık payı şeklinde şirketin hisselerini sürekli elinde bulunduranlara bir ödeme yapılır. Böylece hem hisseleri elde tutma süresi uzar hem de piyasaya bir derinlik katılabilir.

“Tahviller yerine hisse senetlerine yatırım yaparak

paranız karşılığında daha çok şey elde edersiniz.”

Biz tekrar konumuza dönersek sanırım tahvil ve hisse senedi kavramlarını açıklamak bile Warren Buffett’ın neden böyle melez bir terimi ortaya attığını anlaşılır kılmaktadır. Warren Buffett, sürekli rekabet üstünlüğüne sahip şirketlere sahip olmayı ve iş, yönetim anlayışı ya da şirketin kârlılığı kalıcı olarak bozulmadıkça ortaklığını devam ettirmeyi istemektedir. Dolayısıyla da uzun vadeli bir yatırım için sabit getirisi olan tahvil almak yerine kârlılığını arttıran ya da koruyan şirketlerin hisse senetlerini yıllarca taşımak yatırım için ayırdığı paranın karşılığında daha yüksek getiri elde etmesi demektir. Hesaplamaya geçmeden önce kitaptan bir başka alıntı ile konuyu somutlaştıralım.

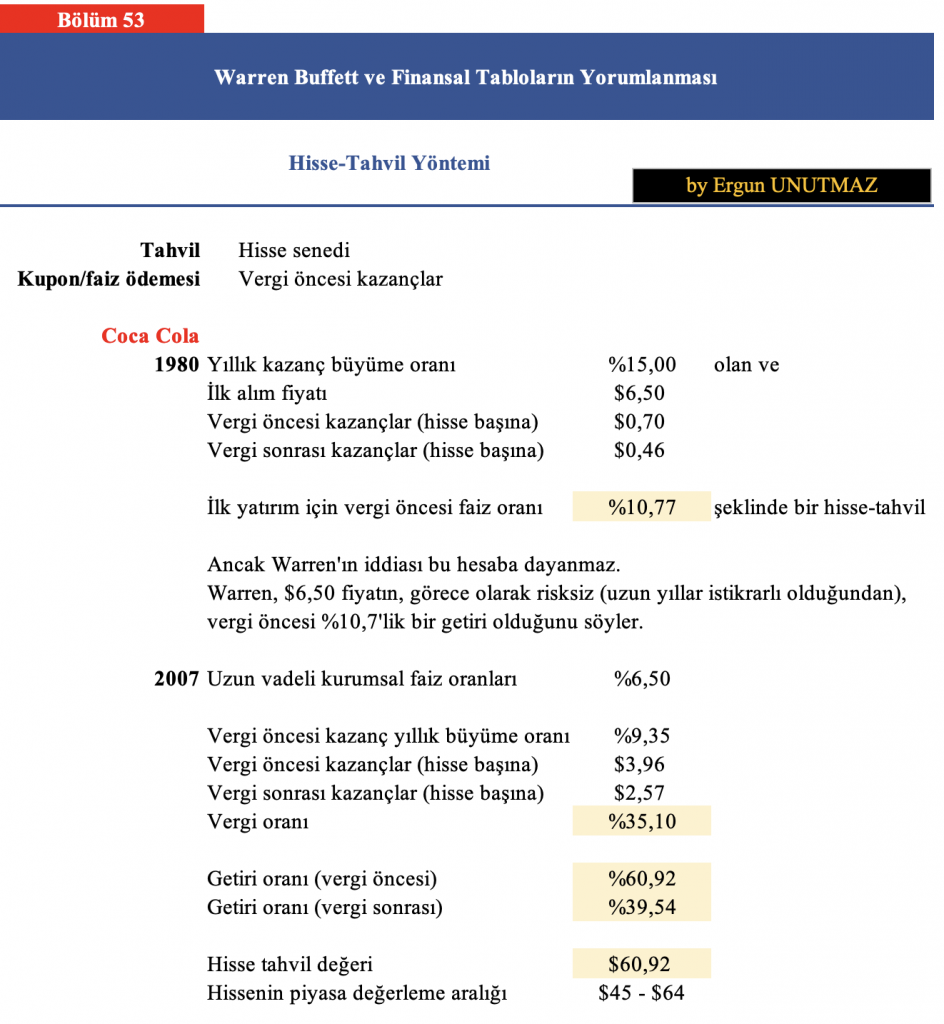

“1980’lerin sonlarında, Warren hisse başına ortalama 6 dolar 50 sent seviyesinden Coca-Cola hisseleri almaya başlamıştı. Bu dönemde şirketin vergi öncesi kazançları hisse başına 70 sent civarındaydı ve vergi sonrası bunun eş değeri 46 sent şeklindeydi. Tarihsel olarak Coca-Cola’nın kazançları yıllık yüzde 15 dolaylarında büyüyordu. Warren bunu gördüğünde, 6 dolar 50 sentlik yatırımı için ilk vergi öncesi faiz oranı yüzde 10,7 olan bir ödeme ile Coca-Cola hisse-tahvil aldığını tartışabilirdi. Buffett ayrıca, getirinin zaman içerisinde yıllık yüzde 15 projeksiyon ile büyüyeceğini de iddia edebilirdi.”

Yukarıdaki açıklamaları okuyup TradingView ya da benzeri diğer sitelere giderseniz 1980 yılındaki fiyatın 6 dolar 50 sent olmadığını göreceksinizdir. Çeviri yaparken bu tür detaylara önem verdiğim için verileri bölünme öncesi sonrası fiyatlara göre kontrol etmiştim. Tablo 1’de o günün bir kesitini paylaşıyorum. Ancak analizin bundan sonraki hesaplamaları için özgün metin ve çeviride sunulan değerlerle devam edeceğim.

Kaynak: Coca-Cola fiyat arşivi

“2007 yılında Coca-Cola’nın vergi öncesi kazançları yıllık olarak yaklaşık yüzde 9,35 oranı ile büyüyordu ve hisse başına kazançlar 3 dolar 96 sent olup bu kazançların vergi sonrası karşılığı ise 2 dolar 57 sentti. Bunun anlamı ise, Warren’ın Coca-Cola hisse tahvillerinden şu anda vergi öncesi hisse başına 3 dolar 96 sent ile yine hisse başına 6 dolar 50 sentlik ilk yatırımı üzerinden cari vergi öncesi yüzde 60 getiri ve cari oranlarla vergi sonrası yüzde 40 getiri elde ettiğidir.”

HESAPLAMA:

Yukarıdaki açıklamaları gelin şimdi Tablo 2 üzerinden adım adım izleyelim ve hesaplamasını yapalım. Buffett, öncelikle sürdürülebilir rekabet üstünlüğü olan ve uzun süre tutmaya kararlı olduğu şirketlerin hisse senetlerini tahvile benzetmektedir. Nasıl tahvillerin kupon ödemeleri faiz unsurunu oluşturuyorsa şirketlerin de vergi öncesi kazançlarına Buffett bu şekilde yaklaşmaktadır. Kârlılığını arttırabilen şirketler, sabit bir getiri sunan tahvillere göre aradaki farkı ciddi oranda açabilecektir.

Bu temel verilerden sonra, 1980 yılındaki yüzde 15’lik büyüme, 6 dolar 50 sentlik alım fiyatı ve 70 sent tutarındaki vergi öncesi hisse başına kazanç değerlerini de not ediyoruz. Vergi ödemesi sonrası, hisse başına kazançlar 46 sente düşmektedir. Vergi öncesi kazançlar, alım fiyatına bölündüğünde (0,70 ÷ 6,50 = 0,107) ise ilk yatırım için vergi öncesi faiz oranı yüzde 10,7 olarak hesaplanır.

Kaynak: Warren Buffett & Interpretation of Financial Statements

kitabındaki veriler üzerinden Ergun UNUTMAZ tarafından hazırlanmıştır.

Şimdi bir de bu yatırımı geriye dönük olarak inceleyelim. Tablo 2’nin ikinci yarısında 2007 yılındaki değerler sunulmaktadır. Yani Buffett’ın yatırımının üzerinden 27 yıl geçmiştir ve bakalım hisse-tahvil projesi Buffett’ın önerdiği kadar kârlı mıdır? 2007 yılında vergi öncesi hisse başına kazançlar 3 dolar 96 sent seviyesine çıkmıştır ve vergi ödemeleri sonrası bunun karşılığı 2 dolar 57 sent etmektedir. Vergi öncesi hisse başına kazanç değerini ilk alım fiyatına böldüğümüzde [($3,96 ÷ $6,50) x 100 = %60,92] vergi öncesi getiri oranını hesaplayabiliriz.

Diğer taraftan, o dönemde kurumsal faiz oranının yüzde 6,5 olduğu dikkate alındığında hisse-tahvil değerinin 60 dolar 92 sent ($3,96 ÷ 0,065) şeklinde oluştuğunu da söyleyebiliriz. Aynı dönemde piyasada oluşan fiyatın da 45 ila 64 dolar arasında dalgalandığı da değerlemenin gücü ve piyasanın etkinliği açısından son derece önemlidir. Bu noktada ilk alım fiyatı ile kurumsal faiz oranının tesadüfi olarak aynı olduğunu belirtmekte fayda var. Kurumsal faiz oranı ile kastedilen; şirketlerin ihraç etmiş oldukları tahvillerin ağırlıklı ortalamasıdır. Hatta varsa şirketin bizzat ihraç etmiş olduğu tahvillerin faiz oranı da dikkate alınarak daha başarılı bir hesaplama yürütülebilir.

Coca-Cola için 2021 yıl sonu verileriyle uygulama

Buraya kadar anlattıklarımızı bir de formüle dökelim ve Coca-Cola şirketi için hesaplama yapalım. Hisse-Tahvil Getirisi (Reb) iki farklı yolla elde edilebilir. Bunlardan ilki; Hisse başına kazanç değerini piyasadaki kapanış fiyatına bölmektir. Pay kısmında yer alan hisse başına kazanç değeri, şirketin ilgilli dönem kazançlarının dolaşımdaki hisse adedine bölünmesiyle hesaplanır. Ancak burada dikkat edilmesi gereken önemli bir ayrıntı vardır. Buffett, vergi öncesi şirket kazançlarını dikkate almaktadır. Bu ifadelerin matematiksel gösterimini Tablo 3’ün üst kesiminde sundum.

Hisse-Tahvil Getirisi (Reb) hesaplamanın diğer bir yolu ise şirketin kârını piyasa değerine bölmektir. Burada da yine Buffett’ın öğretisine bağlı kalarak vergi öncesi kâr kalemini kullanacağım. Tablo 3’ün alt kesiminde gördüğünüz üzere bir de Piyasa Değeri (MC) açılımı yaptım. Hisselerin piyasa fiyatı ile dolaşımdaki pay adedinin çarpımına eşit olan bu değer formülde yerine konulursa aslında ilk yoldaki çözümle aynı sonuç elde edilir.

Hisse-Tahvil Getirisi (Reb) Coca-Cola şirketinin 2021 yıl sonu gelir tablosundan alınabilecek verilerle yukardaki gibi hesaplanabilir. Vergi öncesi kâr 12 milyar 425 milyon dolardır. 31 Aralık 2021 tarihindeki hisse kapanış fiyatı 59 dolar 21 sent ve dolaşımdaki ortalama hisse sayısı da 4 milyar 315 milyon adettir. Hesaplama sonucunda hisse-tahvil getirisi yüzde 4,86 olarak bulunur.

Bunu izleyen son adım ise şirket tahvillerinin ağırılıklı ortalama faiz oranı ile bu değeri kıyaslamaktır. 2021 yıl sonu için açıklanmış olan ağırlıklı ortalama faiz oranı yüzde 2,14 düzeyindedir ve bu değer bizim hesaplamış olduğumuz yüzde 4,86’lık değerden düşük olduğu için hisse senedi almak tahvil almaya göre daha cazip görünmektedir.

Son olarak bir de Coca-Cola hisse-tahvilin değerinin ne olabileceğini hesaplayalım. Vergi öncesi hisse başına kâr değeri olan $2,88’i yukarıda verilmiş olan %2,14 değerine bölersek hisse başına $134,56’lık bir sonuca ulaşırız. 1 Ocak 2022 ile 27 Temmuz 2022 tarihleri arasındaki piyasa fiyatına baktığımızda ise $57,00 – $67,00 bandında bir hareket görmekteyiz. İlk bakışta şirketin çok ucuz kalmış olabileceği izlenimi oluşsa da şirketin kendi tahvillerinin faiz oranını ve enflasyon nedeniyle yüzde 4,5 gibi bir ileriye yönelik kurumsal faiz oranını dikkate aldığımızda bu kez sonucun $64,00 olacağını hesaplayabiliriz ki bu da güncel piyasa fiyatı ile uyumludur. Ancak sizin farklı bir bakış açınız varsa bunu yatırımlarınızda kullanabilmeniz için bir engel yoktur.

Umarım bu kapsamlı yazı ile kitapta yer alan bir detayı sizlere de aktarabilmişimdir. Okuduğunuz için teşekkür eder başarılar dilerim.

Ergun UNUTMAZ, 27.07.2022