Para Politikası 24 03

Mart ayında dört merkez bankasının da toplantısı vardı ve gözler daha çok Federal Rezerv Bankası (Fed)’in faiz indirimi konusunda vereceği ipuçlarıyla Türkiye Cumhuriyet Merkez Bankası (TCMB)’nin seçim öncesi faiz artışı yapıp yapmayacağına odaklanmıştı. İngiltere Merkez Bankası (BOE) ve Avrupa Merkez Bankası (ECB) cephesinde para politikası seyrine de bakarak bu yazıda mevcut durumu ve beklentileri aktaracağım.

İzlediğim merkez bankalarının para politikası toplantı takvimini bağlantı üzerinden indirebilirsiniz.

Öncelikle merkez bankalarının politika faizlerindeki gelişim ve politika faiziyle gerçekleşen enflasyon farklarına bakarak başlayalım. Grafik 1’de dört merkez bankasının politika faizlerinin son bir yıldaki seyri yer almaktadır. Yurt dışında enflasyonla mücadele kapsamında faizleri yükseltme politikası çok daha erken başladığı için 2023 yılının ikinci yarısından beri faizler sabit tutulurken sıkı para politikası mesajları verilmeye devam edilmektedir. Fed, ECB ve BOE için sol eksen faiz oranlarını göstermektedir. TCMB içinse seçim sonrası değişiklikle yüzde 8,50 seviyesinden başlayan faiz artışları bugün gerçekleştirilen 500 bp artışla yüzde 50 seviyesine ulaşmıştır (sağ eksen).

Grafik 2’deyse merkez bankalarının politika faizleriyle yıllık enflasyon arasındaki fark görülmektedir. ABD (mavi), Avrupa Birliği (sarı), İngiltere (kırmızı) ve Türkiye (turkuaz) için 2022 yılına kadar benzer şekilde ilerleyen süreç son derece çarpıcıdır. Rezerv paraya sahip olmayan bir ülke olarak politika faizini enflasyonun üzerinde belirlenmesinden, faiz – enflasyon ilişkisinde farklı tercihlerin uygulandığı döneme geçilmiştir. Büyük merkez bankaları faiz oranlarını arttırırken Türkiye’de faiz oranları düşürüldüğü için böylesi bir tablo ortaya çıkmıştı. Ancak son dönemde gerçekleştirilen normalleşme ve rasyonel politikalara dönüşle bu grafik de 2023 yılında tekrar yakınsama göstermekteydi. Seçim öncesi verilen kısa ara sonrasında tekrar doğrudan sıkı para politikası sürecine dönülmüş olması sevindirici. Düşen enflasyon ve artan faizler açığın kapanmasını sağlayacaktır. Mevcut durumda negatif bölgedeki tek ülke Türkiye’dir.

Reel bir karşılaştırma hesabında geçmiş verilerin gösterdiği enflasyon gerçekleşmesine değil, 12 ay sonrası için beklenen enflasyona bakılır şeklinde bir itiraz gelebiliyor. Evet, doğru. Ancak birincisi, yukarıdaki grafik zaten bu iddiada değil, politika faiziyle gerçekleşen enflasyonu tüm karşılaştırma grubu için inceliyor. İkincisiyse Grafik 3’te TCMB’nin Enflasyon Beklentisi ve Gerçekleşmeler başlığındaki eğilim görülmektedir. Kırmızı noktalar yıl sonu gerçekleşen enflasyonu diğer renklerse enflasyon beklentilerinin çeyreklere ilişkin güncellenmesinin izlediği eğilimdir. 2017 yılında sapma küçükken 2018’de bir kopma görülmektedir. 2019 yılı, istisna bir şekilde farkın en az olduğu ve aşağı doğru bir çıktıya işaret etmektedir. Diğer yıllar için farkın ne kadar yüksek olduğu düşünüldüğünde yıl sonu tahmini yerine mevcut durumu gözeten analizler daha sağlıklı bir sonuç sunmaktadır. Bu vesileyle neden bu analizi kullandığımı da bir kere daha açıklamış olayım.

FED – Mart 2024

ABD Federal Rezerv Bankası, politika faizini 20 Mart tarihli toplantısında piyasaların beklentilerine uyumlu olarak sabit tuttu. Toplantı öncesinde 2024 yılı için faiz indirimi sayısı ve olasılıklar zaten gerilemiş ve beklenti Mayıs’tan Haziran ayına doğru kaymıştı. Ocak ayı enflasyon oranlarının yüksek gelmesi ve Şubat ayında düşüş eğilimi korunsa da risklerin ve yapışkanlığın gündemde olması bunun arkasındaki temel gerekçedir.

Politika faizi için Fed Funds Rate Grafik 4’te sarı renkle gösterilmekte olup sabit tutulan mevcut değer %5,33 seviyesindedir. Manşet enflasyon (beyaz) ve çekirdek enflasyon (mavi) açısından gelişmelereyse Şubat ayı verilerini de güncelleyerek yer verdim. Geçen senenin aynı ayına göre manşet enflasyonun yüzde 3,17 ve çekirdek enflasyonun yüzde 3,76 seviyesindeki hareketi düşüş eğiliminin sürdüğünü teyit etmektedir. Kırmızı renkle gösterdiğim enflasyon hedefi olan yüzde 2,00 ise artık daha erişilebilir görünse de kararlı politikaların mutlaka devam ettirilmesi gerekmektedir.

Politika faizi yüzde 5,25 – 5,50 bantları arasındadır. Grafik 5’te yer verdiğim politika faizi, faiz koridoru ve faiz oranı değişiklikleri grafiği, 26 Temmuz 2023 tarihindeki son artıştan beri faizlerin sabit tutulduğunu göstermektedir. Mevcut oranların 2024 yılında sınırlı bir düşüşle devam etmesi beklenirken 2025 yılında 100 baz puana kadar bir indirimle %3,25 – %3,50 bandına inilmesi beklentisi son nokta çizelgede 100 yerine 75 baz puanlık bir değişim ortaya koyuyor. Yani düşüş yavaş gerçekleşecek.

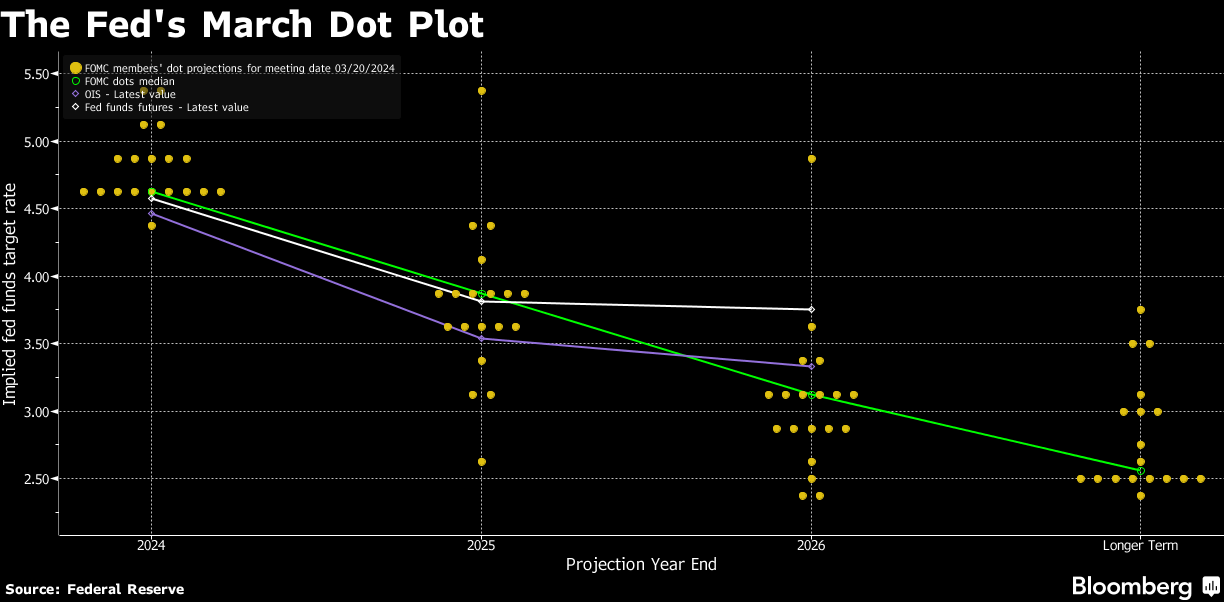

Uzun bir süredir piyasaların Fed’in önünde hareket ettiğini ve genelde yanıldığını belirtmeye gerek bile yok ancak aradaki fark giderek kapanıyor. Açıklanan son nokta çizelgesine Grafik 6’da yer verdim. 2024 yıl sonu için beklenen politika faizi %4,58 ile 75 baz puanlık bir indirimi işaret ediyor. 25 baz puanlık üç indirim mi görürüz yoksa 25 + 50 baz punalık iki indirim mi gelir bilemiyorum, ancak mevcut şartlar altında bu projeksiyonu makul buluyorum. Aslında burada ekonominin büyümesini sağlayan fakat enflasyona yol açmayan doğal işsizlik haddi ve faiz oranları üzerine ayrı bir tartışma var ki ona da ayrıca değiniriz.

20 Mart tarihinde açıklanan FOMC Tutanaklarında “uzun bir süre daha, yüksek oranlara” devam edileceği düşüncesi pekiştirilirken büyüme ve enflasyon konusunda tahminler yukarı çekilirken faiz indirimlerine ilişkin tahminlerdeyse aşağı yönlü bir güncelleme gelmiştir. Yani ekonomide ciddi bir daralma ve likidite sorunları görülmediği, hatta ekonominin beklenenden iyi bir performans sergileyebileceği, verimlilik artışının devam edeceği düşüncesiyle resesyon ihtimalinin azaldığı söylenebilir. Bu nedenle de Fed’in faizlerde sert bir düşüş gerçekleştirmesi beklenmiyor. Bu kapsamda BofA’nın Fon Yöneticileri Anketi kapsamında katılımcılara yönelttiği soruyu Grafik 7 şeklinde yazıya ekledim. Hiç iniş olmayacağı (no landing), inişin yumuşak olacağı (soft landing) ya da sert bir iniş (hard landing) beklentilerinin ölçüldüğü çalışma resesyon beklentilerinin giderek azaldığını gösteriyor. Sert iniş beklentisi yüzde 11 ile en düşük seviyelere ulaşmış durumda.

Son toplantının tam metnine Federal Rezerv Sistemi Yönetim Kurulu sitesinden ulaşabilirsiniz.

ECB – Mart 2024

Avrupa Merkez Bankası Başkanı Christine Lagarde’ın başkanlığında ECB, 7 Mart tarihli toplantıda, politika faizini sabit tutmuştur. Grafik 8’de bu karar sonrası yüzde 4,50 seviyesindeki politika faizi ve yıllık enflasyon oranları görülmektedir. Şubat ayında manşet enflasyon (beyaz) yüzde 2,6 ve çekirdek enflasyon (mavi) yüzde 3,1 şeklinde gerçekleşmiştir. Piyasalardaki düşük büyüme, yüksek enflasyon ve işsizlik verileri avro için pek umut vermiyor.

Grafik 9’daysa sütunlarla politika faizindeki değişimleri; çizgilerle de mevcut durumdaki faiz oranlarını gösterdim. Malum ECB üç farklı politika faizi kullanıyor ve bunlardan asli olan faiz oranını beyaz çizgiyle gösterdim. Son durumda Temel Yeniden Finansman İşlemleri Faizi yüzde 4,50 seviyesini korurken Mevduat Olanağı Faizi (kırmızı) yüzde 4,00 seviyesindedir. Gecelik Borç Verme Olanağı Faizi (mavi) ise yüzde 4,75 seviyesinde bulunmaktadır. ECB’nin yıl sonu enflasyon hedefi kesin bir şekilde yüzde 2,00 düzeyindedir. ECB son toplantısında sürpriz bir karar açıklamasa da önümüzdeki aylarda ilk indirimin Avrupa cephesinden geleceği görüşündeyim.

Grafik 10’da ise Avrupa Merkez Bankası için ileriye yönelik faiz indirimi beklentilerine yer veren çizelgeyi ve detayları görüyorsunuz. Nisan ayındaki toplantıda bir faiz indirimi yapılacağı olasılığı yüzde 11 seviyesindeyken Haziran ayında yüzde 80’lere kadar yükseliyor. Bunu da ekonominin dinamikleri açısından yerinde hatta kısmen gecikmeli bir karar olarak görüyorum. Zımni politika faizi piyasa beklentisine göre bu durumda Haziran için 25 bp indirimle yüzde 3,67 şeklinde görünüyor.

Para Politikası kararına ECB’nin resmî internet sitesinden ulaşabilirsiniz.

BOE – Mart 2024

İngiltere Merkez Bankası (BOE) yılın ikinci toplantısında politika faizi yine sabit tutuldu. 9 üyeden sadece birisinin 25 baz puan faiz indirim önerdiği toplantıda karar, 8’e karşı 1 ile alındı. Böylece 03 Ağustos tarihindeki son artıştan beri yüzde 5,25 seviyesine çapa atılmış durumda devam ediliyor. Politika faizinin gelişimini Grafik 11’de kırmızı çizgiyle belirttim. Turkuaz renkli sütunlarsa ilgili tarihlerdeki toplantılarda alınan faiz kararlarını göstermektedir.

Enflasyon bakımından yıllık yüzde 11,1’lik zirvenin ardından Şubat ayında manşet enflasyon (beyaz: yüzde 3,44) ve çekirdek (mavi: yüzde 4,49) enflasyon kalemleri düşüş eğilimini Grafik 12’deki gibi sürdürüyor. Grafiğin alt kısmındaysa politika faizini sarı sütunlarla gösterdim. Enflasyon yükselmeye başladığında arttırılan faizler enflasyonun düşüş sürecinde de kalıcı düşüşü beklemektedir. Para politikasının zaman gecikmesi ve ekonomide daralan talep izlenecektir. Burada da beklenti bu yılın ikinci yarısında hızlı bir düşüş ve enflasyon hedefi olan yüzde 2’nin 2025 ortasında yakalanabileceği yönündedir.

21 Mart tarihli para politikası kararına BOE’nin resmî internet sitesinden ulaşabilirsiniz.

CBRT – Mart 2024

Önceki yanlışlardan dönülmesi ve yapılan değişiklerin etkisi zamanla kendisini göstermektedir. 21 Mart tarihli toplantıda TCMB politika faizi, 500 baz puan arttırılarak yüzde 45,0 seviyesinden yüzde 50 seviyesine yükseltilmiştir. Grafik 13’te turkuaz renkli sütunlar ilgili tarihteki toplantılarda alınan faiz kararlarını, kırmızı çizgiyse politika faiz oranlarını göstermektedir. Beklentim 500 baz puanlık bir artış şeklindeydi ve seçim öncesinde bağımsız para politikası adına bunun yaratacağı güçlü etkinin enflasyon beklentilerini kırmak açısından da kuvvetli bir etkisi olacağını düşünüyordum. Kararı alan yönetimi başarılı buldum. Çünkü daha önce yapılan açıklamada: “hizmet fiyatlarındaki katılık, jeopolitik riskler ve gıda fiyatları enflasyon baskılarını canlı tutmaktadır” ifadesi yanında sıkı para politikasına devam edileceği ve “Kurul, fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanacaktır” cümlesi yer alırken faiz politikasının kullanılmaması endişeler oluşturuyordu. Dilerim bir an önce tek haneli düzeye ve ardından hedef seviyelere ulaşılır.

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Tüketici Fiyat Endeksi verilerini de 4 Mart 2024 tarihli son veriyi kapsayacak şekilde Grafik 14’de gösterdim. Bir önceki yılın aynı ayına göre manşet enflasyon (beyaz) Şubat ayında yüzde 67,07 olarak gerçekleşmiştir. Çekirdek enflasyon (mavi) da aynı dönemde yükseliş göstererek yüzde 72,89 seviyesine çıkmıştır. Sol eksende gösterilen ve grafiğin altındaki kırmızı çizgi ise yüzde 5’lik enflasyon hedefidir. Dolayısıyla artış hızı düşse de sıkı para politikası ve faiz artışlarının azalarak devam etmesi gerektiğini düşünüyorum.

Para Politikası Kurulu açıklamasının tam metnine TCMB‘nin internet sitesinden ulaşabilirsiniz.

İzlediğim ülkeler için Şubat ayında açıklanan Enflasyon verilerine ve

bir önceki Para Politikası raporuma ulaşmak için bağlantıları kullanabilirsiniz.

Ergun UNUTMAZ, 21.03.2024