Piyasa Analizleri 23 08

Ağustos 2023

Seçilmiş borsa endeksleri, döviz kurları ve sabit getirili menkul kıymetlerden oluşan geniş bir veri seti izliyorum ve bu yazıda geçen ay piyasalardaki gelişmeleri grafikler üzerinden yorumlayacağım. Zaman yönetimi ve yapılacak işler sıralamasında, A noktasından B noktasına geçişi anlamak, olaylar arasında bağlantı kurmak ve bunlara göre pozisyonları gözden geçirmek son derece önemlidir. Bu yolculuk oldukça inişli çıkışlı olsa da ay sonunu nerede bitirdiğimiz başarı açısından daha az gürültü içerir ve uzun vadeli eğilimi görmek açısından fayda sağlar. Tabi kısa vadeli işlemler ve alım satımlarda bu son derece riskli bir yaklaşım olur ki bu tür işlemlerde kullanılacak araçlar planla uyumlu olmalıdır.

Bu yazının ikinci bir katkısıysa; B noktasından C noktasına gidişin nasıl olabileceğini yorumlamak için daha fazla veriye sahip olmanın sağladığı avantajdır. Seçmiş olduğum para ve sermaye piyasası araçlarındaki değişimlere bakarak önümüzdeki ay için kendi varsayımlarımla planlarımı oluşturuyorum.

Enflasyon verilerini ay içinde Twitter üzerinden şu akışlarda paylaştığım için burada tekrara düşerek vaktinizi de almayacağım. Dileyenler son verileri kısa akışlardaki grafiklerden izleyebilir. Anlık olarak haberdar olmak isterseniz de hesabımı takip edebilirsiniz.

1) Avro Bölgesi: 18 Ağustos 2023

2) Birleşik Krallık: 17 Ağustos 2023

3) Amerika Birleşik Devletleri: 10 Ağustos 2023

4) Almanya: 08 Ağustos 2023

5) Türkiye: 03 Ağustos 2023

Ağustos ayında ABD ve Avrupa Merkez Bankalarının (FED ve ECB) toplantıları yoktu. İngiltere Merkez Bankası (BOE) enflasyon gelişmeleri karşısında 3 Ağustos tarihli toplantısında 25 baz puan faiz artışı yaparak faiz oranlarını yüzde 5,25 seviyesine çekerken Türkiye Cumhuriyet Merkez Bankası (CBRT) 24 Ağustos tarihli toplantısında beklentilerin ötesinde faiz artışı kararı aldı. 750 baz puanlık artışla politika faizi yüzde 25,00 seviyesine yükseltildi.

ABD, Avrupa Birliği, Birleşik Krallık ve Türkiye için para politikası faiz oranlarını ve enflasyon değerlerini yansıttığım çalışmam şu yazıdadır:

Para Politikası 27

Buyrun bir de Ağustos ayında piyasalarda fiyatlama ve kazançlar nasıl olmuş ona bakalım.

1 – Seçilmiş Borsa Endekslerinin Performansı

Temel olarak dört farklı ülkeden, altı farklı endeksi izliyorum. Bunlar: Amerika Birleşik Devletleri açısından S&P 500 (SPX), Nasdaq (IXIC) ve Dow Jones Industrial Average (DJI); Japonya için Nikkei 225 (NI225); Almanya için DAX (DAX) ve Türkiye için de BIST 100 (XU100) endeksleridir.

Bu endekslerin performansını öncelikle aylık yüzde getiriler olarak kontrol ediyorum. İkinci aşamadaysa 31 Aralık 2019 tarihli kapanışları baz olarak aldığım karşılaştımalı bir analiz yürütüyor; Covid-19 ve Ukrayna’daki savaş gibi olayların olmadığı bir döneme göre piyasaların bugün bulunduğu seviyeyi kıyaslıyorum.

Grafik 3’ün sol tarafında geçen 3 yılın performansı, devamında da bu yıla ait aylık kapanışlarla elde edilen getiriler yer almaktadır. Grafiğin büyük bir bölümünde BIST 100 Endeksinin diğer tüm endeksleri geçen performansı dikkat çekicidir.

31 Aralık 2019 kapanışa göre BIST Endeksi Ağustos ayı sonunda değerini 6 kattan fazlaya çıkarmış ve böylece 5 katın üzerinde (%589,99) getiri sağlamıştır. Diğer endekslerse %20 ila %56 arasında kazanç sunmuştur. Bu veri doğru olmakla birlikte tabi ki gerçekçi değil, bir yanılsamadır.

Çünkü söz konusu endekslerin hepsi ABD doları bazında değildir ve döviz kuru farklılıkları fiyatlara yansımamıştır! Bu da getirilerin yanıltıcı olmasına yol açmaktadır ve bu etkiyi ayrıştırmak gerekir:

Grafik 4’de bu soruna yönelik olarak uyguladığım dönüşüm sonrası durum görülmektedir. ABD dışındaki piyasaların para birimini endekslerle aynı tarihlerdeki dolar kuru üzerinden dönüştürerek baz dönem üzerinden verileri tekrar hesapladım.

BIST Endeksi tüm dönemlerde en çok kazandıran borsa değildir!

Bununla birlikte, 2022 Eylül sonrasında en alttan en yukarı doğru çıkan seyir dikkat çekiçidir. 2023 yılı Şubat zirve olmuş ve Türk lirasının değer kaybıyla Haziran ayına kadar dolar bazında kayıplar yaşanmıştır. Buradan başlayan borsa yükselişi ve kur istikrarı Ağustos ayı sonunda baz döneme göre BIST Endeksi için dolar bazında getiri %53,91’dir. Diğer endekslerse yüzde 3,15’den yüzde 56,42’ye uzanan bir aralıkta getiri sağlamıştır. Mayıs ayından beri referans noktasının altında kalan endeks bulunmamaktadır. Nasdaq Endeksi teknoloji şirketlerindeki göz kamaştıran yükselişle zirvedeki yerini korurken BIST ikinci sıradadır.

Döviz kurları peki bu değişimde nasıl bir rol oynamıştır?

BIST’in sunduğu yüzde 528,91’lik getiri gerçek değil midir?

Türk lirası bazındaki bu kazanç neden yanıltıcıdır?

DXY Endeksi söz konusu dönemde 115,95 seviyesini gördükten sonra Ağustos ayını 107,13 seviyesinden kapatmıştır. ABD doları hafif güçlenirken başta avro olmak üzere diğer para birimleri değer kaybetmiştir. Avro, Ağustos ayını 1,0843 seviyesinde kapatmıştır. Baz döneme göre getiriler Grafik 5’te görüldüğü gibidir. Japon yeni de bu süreçte fazlasıyla değer kaybına uğramıştır. Ancak 2023 Ocak ayı ortalarından itibaren değer artışı görülmektedir. Getiri Eğrisi Kontrolü süreci bu anlamda yakından izlenmeye devam edilmelidir. Baz döneme göre kayıp yüzde 25,19’dur.

Türk lirası üzerinden elde edildiği düşünülen, yukarıda Grafik 3’te gösterilen yüksek kazançlarsa maalesef bir yanılsamadır. Yanılsama, Türk lirasının ABD doları karşısındaki değer kaybının bu getirinin büyük kısmını geri almasından kaynaklanmaktadır. Grafik 5’te aynı baz dönem üzerinden seçilmiş döviz kurlarının performansı da yer almaktadır. Türk lirası söz konusu dönemde yüzde 77,69 oranında değer kaybetmiştir. Başka bir deyişle yurt dışından döviz getirerek Türk lirası varlıklarda kazanç elde etseniz de dönem sonunda bunları tekrar dövize çevirdiğinizde o yüksek getirilerin önemli bir bölümü buharlaşmıştır.

Dolayısıyla yurt içinde enflasyona, yurt dışı piyasalara yatırım yapıyorsanız da enflasyon yanında döviz kuru riskini de dikkat etmeniz gerekmektedir. Bu genel ilke tüm piyasalar için geçerlidir.

Grafik 6-A’da baz yılını kenara koyarak seçilmiş endekslerin kendi para birimleri üzerinden Ağustos ayı getirilerini inceledim.

BIST 100 Endeksi yüzde 9,71 ile yine güçlü bir getiri kaydetmiştir ve diğer tüm endeksler Çin kaynaklı endişelerle yıkılırken bu getiri daha da anlamlıdır. En kötü performans, eksi yüzde 3,04’lük düşüşle DAX Endeksine aittir.

Az önce detaylı açıkladığım yanılgıya düşmeyelim diye bu kez Grafik 6-B’de dolar bazında bir dönüşümle, seçilmiş endekslerin Ağustos ayı getirilerini sunuyorum.

BIST 100 Endeksi faiz artışı sonrası değer kazanan Türk lirası nedeniyle dolar bazında da son derece iyi bir getiri sunmuştur. Dolar bazında yüzde 10,68’lik getiri bir ayda her zaman göremeyeceğiniz bir fırsattır.

Türk lirası dolar karşısında yüzde 0,88 değer kazanırken borsaya para girişi yükselişte etkili olmuştur.

Grafik 7’de aynı seçilmiş endekslerin dolar bazında ve bir önceki aya göre getirilerini daha uzun bir aralık için göstermektedir.

BIST Endeksi (turkuaz) oynaklığı yüksek bir seyir sergilemektedir ve Ağustos ayındaki yüzde 10,68’lik yükselişin düşüş gibi görünmesinin nedeni, sıra dışı Temmuz ayıdır. Spekülatif hareketler ve riskler piyasada yaygın bir şekilde görülebilir. Uçlarda, heyecanlı bir portföy!

Grafik 8’deyse Türk lirasının ABD dolarına karşı değişimini sarı renkle ve sağ eksende; BIST 100 Endeksinin ay sonu kapanışlarıyla seyrini ise beyaz renkle ve sol eksende gösterdim.

Enflasyonun üzerinde, reel getiri elde etmek yanında, eğer yurt dışından Türkiye’ye yatırım yapıyorsanız kur riskine karşı da bir yönetim stratejisi izlemeniz gerektiği bir kez daha görülmektedir.

2 – Hazine Bonosu ve Devlet Tahvillerinin Performansı

Buraya kadar seçilmiş endekslerin getirilerine, baz yılı üzerinden performanslarına ve dolar bazında dönüşümle karşılaştırmalı kazançlara odaklandık. Bu kapsamda enflasyon verilerini de dikkate alarak reel kazançlar açısından iyi bir portföy yönetiminin bazı unsurlarını inceledik.

Şimdi de bono ve tahvil piyasası açısından ABD’de, sırasıyla 3 aylık, 2 yıllık ve 10 yıllık menkul kıymetlerin getirilerine bakalım:

ABD için 3 aylık Hazine Bonosu getirisi (sarı) Ağustos sonunda yüzde 5,47’dir. 2 yıllık Devlet Tahvili (kırmızı) yüzde 4,87 getiri sunarken 10 yıllık tahvillerin (mavi) getirisi yüzde 4,11 seviyesini göstermektedir. (Grafik 9)

Enflasyonun (beyaz) yıllık olarak yüzde 3,30 düzeyinde olduğunu not ederek bono ve tahviller için reel getirilere dikkat etmek gerektiğini belirtmek isterim.

Bu kapsamda Grafik 10’da geçen 3 ayın enflasyonu üzerinden bir yakınsama ile gri sütunlarda bu etkiye yer verdim. Son olarak 10 yıllık tahvillerle 3 aylık bono getirisi farkı (sarı) ile yine 10 ve 2 yıllık tahvil getrilerinin farkı (mavi) üzerinden ekonomide yavaşlama ve durgunluk sinyallerini inceledim.

Kısa bir resesyon beklentisi fiyatların içinde ve veriler iyileşme emareleri gösteriyor.

ABD için Grafik 11’de daha uzun bir zaman dilimi için de söz konusu ilişkiyi ayrıca gösterdim.

Yıllık enflasyonunun (kırmızı) ABD’de, yüzde 8,93 ile zirve yapmış olduğunu düşünürsek yüzde 2,00’lik hedefe ulaşmak giderek mümkün görünmektedir. Daha iyisiyse yumuşak iniş bile artık olasıdır ancak bu, o kadar kolay olmayacaktır. Tahvil piyasasındaki fiyatlamalar ve beklentiler önemli ve yıl sonuna kadar bir pivot beklenmiyor.

Her ne kadar artık bu sayfada yer vermesem de Almanya, Birleşik Krallık ve Türkiye için de gelişmeleri benzer şekilde grafiklerle izliyor, değişiklikleri portföy ayarlamalarında dikkate alıyorum.

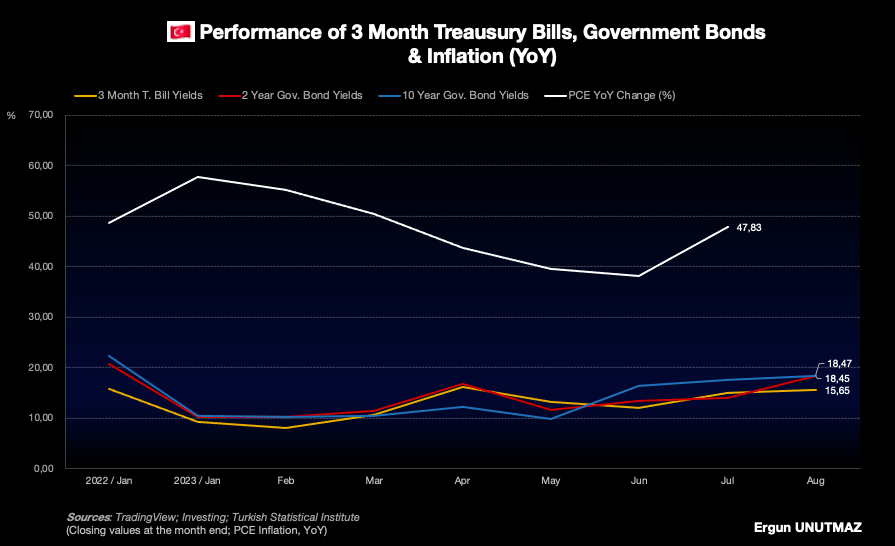

Türkiye için mesela 3 aylık Hazine Bonosu getirisi (sarı) Ağustos sonunda yüzde 15,65’tir. 2 yıllık Devlet Tahvili (kırmızı) yüzde 18,47 getiri sunarken 10 yıllık tahvillerin (mavi) getirisi yüzde 18,45 seviyesini göstermektedir. (Grafik 12)

Enflasyonun (beyaz) yıllık olarak yüzde 47,83 düzeyinde olduğunu not ederek bono ve tahviller için reel getirilere dikkat etmek gerektiğini belirtmek isterim.

Bu kapsamda Grafik 13’te geçen 3 ayın enflasyonu üzerinden bir yakınsama ile gri sütunlarda bu etkiye yer verdim. Son olarak 10 yıllık tahvillerle 3 aylık bono getirisi farkı (sarı) ile yine 10 ve 2 yıllık tahvil getrilerinin farkı (mavi) üzerinden ekonomide yavaşlama ve durgunluk sinyalleri yandaki gibidir.

3 – Portföy açısından kısa notlar

Bu kadar veri ve haberi takip etmenin, şirket incelemelerinin bir nedeni de portföy yönetim sürecimi iyileştirerek geliştirmektir. Kendi adıma bu çıktılardan başarılı sonuçlar aldığımı söyleyebilirim. Ancak piyasaların çoğu zaman somut veriler dışında duygusal ya da akıl dışı işlemlerle farklı noktalarda kararsız dengelere gelebileceğini ve bunu uzun da bir süre sürdürebileceğini unutmamakta fayda var.

Kişisel portföyümün içeriğini ve genel stratejimi sadece yıl sonunda kapsamlı bir yazıyla paylaşıyorum ve önceki yazılarıma da ilgili bağlantılar üzerinden ulaşabilirsiniz.

– Çin tarafındaki olumsuz gelişmeler, ekonominin yavaşlaması ve sunulan teşviklerin istenilen etkiyi gerçekleştirmekten uzak olması piyasalar açısından Ağustos ayının satış yoğun geçmesine neden oldu.

– Almanya ekonomisinin zaten resesyon sorunu varken bir de Çin tarafında ihracat pazarının daralması DAX Endeksinin stresli günler ve kayıplarla geçmesine neden oldu. Maalesef Mayıs ayındaki gibi Ağustos ayında da değerinin altında olan ve güvendiğim şirketler için açtığım pozisyonlar da bu satıştan kendini koruyamadı ve DAX tarafında kötü bir performansla sonuçlandı.

– Türkiye açısından rasyonel zemine dönme çalışmaları Merkez Bankasının enflasyon beklentisi açıklaması ve faiz artışı kararıyla olumlu karşılık bulurken KKM cephesinde sadeleşme adımları hâlâ karmaşık ve bu yapı önemli risklerden biri şeklinde durmaya devam ediyor. Bankaların satış yoğun bir dönem geçirdiği Ağustos ayında İş Bankasının sadeleşerek dinamik bir yapıya geçme hedefi ise güçlü alımlarda etkili oldu.

– Özellikle altın, gümüş ve platin gibi değerli metaller, Brent türü petrol ve Kahve üzerine vadeli işlem sözleşmelerini yakından izliyor, yine uygun gördüğüm fiyatlardan işlemler yapıyorum. Bu kapsamda Grafik 14’te yer verdiğim Brent türü petrolün 72,00 dolar seviyesini dip yaparak başlattığı yükselişin 88,00 dolardaki önceki zirvenin üzerine çıkışı izlemeye değer.

Herkese iyi bir Eylül ayı dilerim.

Ergun UNUTMAZ, 02.09.2023

UYARI

Uzun vadeli portföyüme ek olarak döngüsel trendlere uygun olduğunu düşündüğüm orta vadeli ve alım satıma yönelik olarak da kısa vadeli işlem, öngörüler ve yorumlar sadece kendime notlar olup herkes için uygun değildir. Buradaki fikirler tamamen kendi portföy maliyet yapıma ve risk-getiri beklentilerime göre şekillenmektedir. Yatırım kararlarınız için lütfen yetkili yatırım danışmanınıza başvurun ya da kendi durumunuza uygun tercihlerde bulunun.

Yatırım işi ciddi bir altyapı, birikim ve tecrübe gerektirmekte olup piyasalardaki değerler önceden bilinemez.