WACC – Sermaye Maliyeti

Tekrar merhaba,

Değerleme için Küçük Kitap çevirisi sonrasında hem gelen sorular hem de yeni bilgiler ışığında kitabın içeriğini ve konuları güncel tutmak için vakit buldukça bu tür ilave açıklamalar yapıyorum. Diğer açıklamalar için bağlantıya tıklayarak sayfa sonundaki başlıkları ziyaret edebilirsiniz. Anlaşılırlığın artması ve bilgi kirliliğinin önlenmesi adına bu katkıların faydası olmasını dilerim. Bu işi profesyonel olarak yapanların dahi (taraf olduklarından dolayı bilerek, ezbere yöntemlerden ya da bilmeyerek) temel hatalar yaptığını gördüğüm için değerlemede en önemli bileşenlerden birisi olan Ağırlıklı Ortalama Sermaye Maliyetini bugünkü yazıda detaylı bir şekilde ele almaya karar verdim.

Başlıkta da dikkat çekmeye çalıştığım üzere bu konuda üç sıkıntı görüyorum ve bu yazıyı da bu sorunlara cevap olacak şekilde hazırladım. Bu sorunlar; 1) İngilizce kavramlar ve Türkçe karşılıkları, 2) Hesaplama yöntemi ve 3) Uygulama örneği olmak üzere sıralanabilir. Şimdi bunları sırasıyla inceleyelim.

1) İngilizce kavramlar ve Türkçe karşılıkları

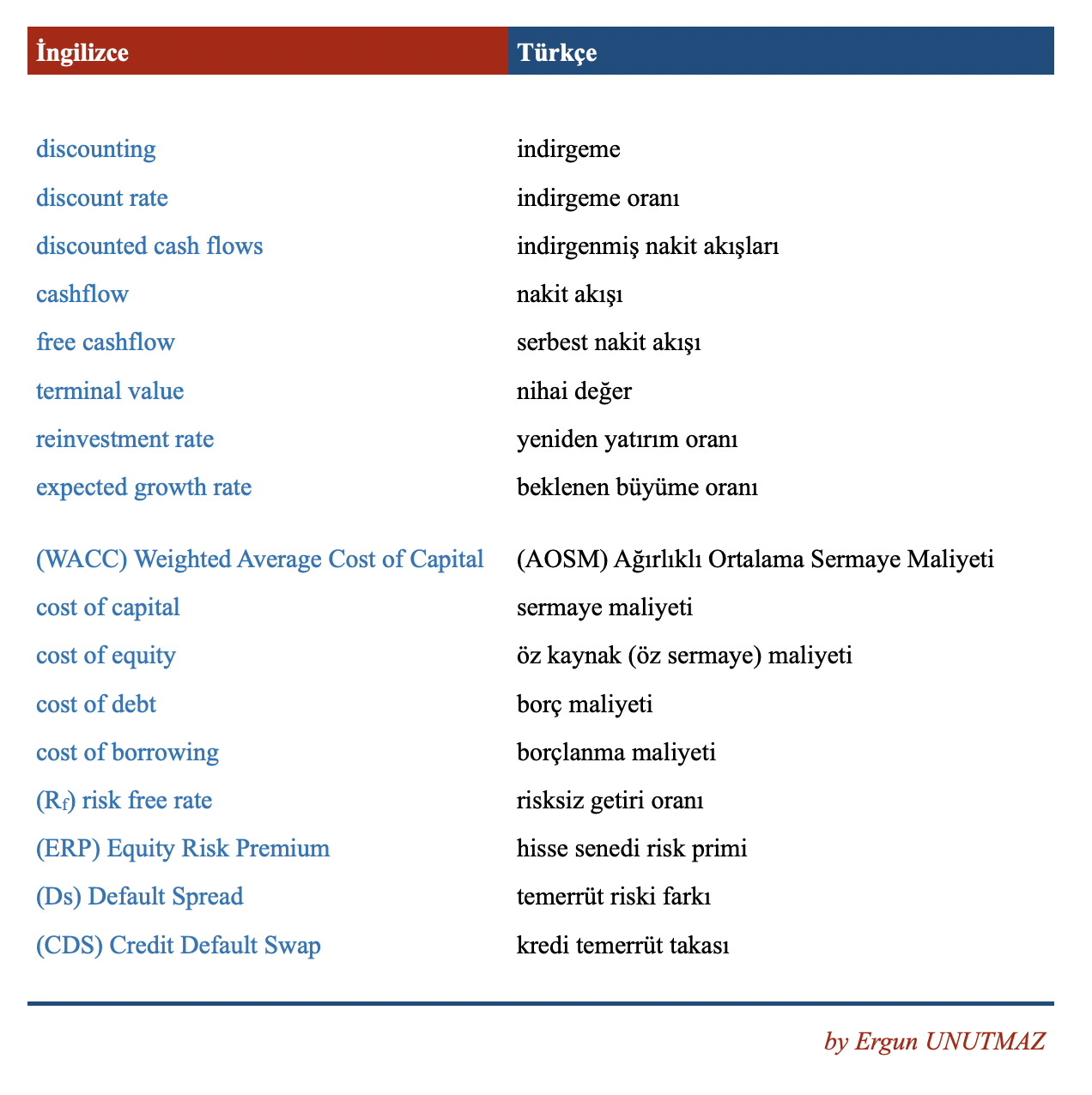

Bu yazıda değerleme gibi geniş ve muhasebe ile de bağlantıları olan bir alanda mevcut kelimelerin çoğunluğu için karşılıkları sunmam zaten beklenemez. Ancak ağırlıklı sermaye maliyeti hesaplamasına ilişkin temel kavramlar için aşağıda bir tablo oluşturdum. Tek ricam kullanırken lütfen referans göstermenizdir. Ben, sizin etik davrancağınıza inandığım için hiçbir grafik ve tablomun arkasına, ortasına filigran eklemiyorum, yeri gelmişken bunu da genel olarak belirtmek istiyorum.

Şimdi gelelim öne çıkan kavramlara:

2) Hesaplama Yöntemi

Hesaplamada kullanacağımız temel kavramların İngilizce ve Türkçe karşılıklarını bulduğumuza göre sonraki adım için hazırız. Ağırlıklı ortalama sermaye maliyeti önemlidir, çünkü bir şirketin borç ve öz kaynaklarla finanse etmiş olduğu varlıklarının maliyetini gösterir. Buradan elde edeceğimiz çıktı, ileride değerleme yaparken kullanacağımız indirgeme oranı olarak formülümüzün girdisi olacaktır. Dolayısı ile oranın hesabındaki hatalar değerlemenin sonucunu doğrudan etkilemektedir. En basit ifadesi ile AOSM’deki artışlar değerleme sonucunu düşük çıkaracağı için riskleri arttırma potansiyeli taşır. Tam tersi de geçerli olup AOSM’yi olduğundan düşük alırsanız değerleme çıktınız yüksek ve riskler düşük olabilecektir.

AOSM değeri şirket yönetimi için yeni projelerin finansmanı ve mevcut üretimin kârlılığı üzerindeki kararları etkilerken yatırımcılar için de şirketlere yatırım yapıp yapma noktasında belirleyici olabilmektedir. Tabi ki bu projeden ya da yatırımdan elde edilmesi beklenen getiri ile kıyaslama yaparak ilerlemek başarıyı destekleyecektir. Son olarak borçluların alacakların tahsilinde öncelliği olduğunu ve hisse senedi sahiplerinin tasfiye durumunda geriye kalan varlıklar üzerinde bir hakkı vardır. Bu da genel olarak öz kaynak maliyetinin borç maliyetinden yüksek olmasını gerektirmektedir.

Peki AOSM hesaplamasında modelimizi nasıldır? İngilizce başlayarak bunu her iki dilde de yazalım:

Aynı tabloyu bir kere de Türkçe olarak inceleyebiliriz: AOSM‘nin iki bileşeni Öz Kaynak Maliyeti ve Borç Maliyetidir. Bu ikisinin toplamı Sermaye Maliyetini oluşturur. Ancak ideal yöntem bu iki kalemin varlıkların finansmanınındaki oranına bakarak Borç/Öz Kaynak oranı kapsamında ağırlıklandırılmasıdır. Böylece w1 ve w2 ağırlıkları ile maliyet unsurları çarpılıp sonuçlar toplandığında AOSM çıktısını elde edebiliriz.

Maliyet unsurlarının hesabında ise risksiz getiri oranı, beta katsayısı ve hisse senedi risk primi tablonun sol tarafındaki Öz Kaynak Maliyetini oluşturmaktadır. Tablonun sağ tarafı ise vergi öncesi borç maliyeti ve vergi kalkanı bileşenlerinden oluşur. Çünkü borçlanma giderleri vergiden düşülebilmektedir. Borç Maliyeti hesabında ilk kısıma ilave olarak temerrüt riski farkını da dikkate almak gerekmektedir. Bir şirketin riski ne kadar yüksekse borçlanma maliyeti de o kadar yüksek olacaktır.

Bu kavramları bir de gerçek örnek üzerinde inceleyelim:

3) Uygulama Örneği

Yukarıda teorik yapısı ve bileşenleri gösterilen AOSM için 2019 yılının üçüncü çeyreğine ait verilerle bir hesaplama yaptım. Bu hesaplama için Türkiye’deki bir şirketi seçtim ve tabloma ilgili verileri girdim. Bu verilerin en başında söz konusu ülkenin kredi notu gelmektedir. Şirketin isminin konumuzla bir ilgisi olmadığı için şimdilik açıklamayacağım ve sadece hesap detaylarını aktaracağım. Önce İngilizce kavramlar üzerinden bakalım:

Yukarıda söz konusu şirketin ağırlıklı ortalama sermaye maliyetinin yüzde 20,18 olduğu görülmektedir. Şimdi bu AOSM değerinin nasıl hesaplandığını aynı tabloyu Türkçe kavramlarla hazırladığım şekli ile inceleyelim.

Maalesef birçok çalışmada 10 yıllık devlet tahvillerinin faizlerinin risksiz getiri oranı olarak alındığını görüyor ve bununla değerleme yapıldığına şahit oluyorum. Yakın tarihin bize öğrettiği bir şey varsa kredi notu AAA olmayan ülkelerin temerrüt riski olduğudur. Yani ülkeler ben borçlarımı ödeyemiyorum/ödemiyorum ya da borçlarımı yeniden yapılandırmak istiyorum dediğinde bir risk taşırsınız. İşte bu temerrüt riski için farkın düzeltilmesi ile risksiz getiri oranı elde edilir. Dolayısı ile tablomuz ülke kredi notu, 10 yıllık devlet tahvili ve temerrüt riski oranları ile başlıyor.

Bu oranlar üzerinde risksiz getiri oranının yüzde 11,06 olduğunu hesaplıyoruz. Ardından da regresyondan elde edilen beta katsayısı, kaldıraçsız beta katsayısı, vergi oranı ve borç/öz kaynak oranlarını kullanarak formülde kullanacağım beta katsayısını elde ediyorum.

Son olarak da finansal tablolar ve şirket faaliyet raporlarından çıkarmış olduğum borç ve öz kaynak değerleri ile borç/öz kaynak oranı ve ağırlıklara ulaşıyorum.

Tüm bu değerleri elde ettikten sonra tablonun sağ tarafında Öz Kaynak Maliyeti ve Borç Maliyetinin hesaplanmasını gösterdiğim gibi formülde yerine koyuyorum. İlki için yüzde 24,45 diğeri içinse yüzde 15,39 olarak sonuçlar elde ettim. Buradan sonraki aşama ise Ağırlıklı Ortalama Sermaye Maliyetine ulaşmak için az önce değindiğim ağırlıklarla bu değerleri çarpıyor ve ikisini topluyorum. Böylece indirgeme işlemi için kullanacağım değer olarak AOSM‘yi yüzde 20,18 olarak hesaplamış oldum.

Yazıya başlarken belirtmiş olduğum üç sorunu da bu şekilde detayları ile açıklayarak anlatımın sonuna geldik. Zaten çoktan başlamadıysanız buradaki bilgileri teste tabi tutmak için yapacağınız excel, kalem-kâğıt hesabı veya diğer çalışmalarınızda başarılar dilerim.

Ergun UNUTMAZ, 22.04.2021

GÜNCELLEME: 28/04/2021

Ağırlıklı Ortalama Sermaye Maliyeti hesaplaması yapılırken Öz Kaynak Maliyeti ve Borç Maliyeti kalemlerinin Sermaye Maliyeti kalemini oluşturduğunu ve bunların ağırlıklarının w1 ve w2 şeklinde AOSM çıktısını belirlediğini aktarmıştık. Bir de imtiyazlı hisseler vardır ki bunlar da AOSM çıktısını etkilemektedir. Dolayısı ile w3 şeklinde bir ağırlıkla bu da hesaba katılmalıdır. İmtiyazlı hisseler temettü konusunda önceliğe sahip olmakla birlikte borçların faizi gibi vergiden düşülemezler. Dolayısı ile bu ikisi arasında bir yerde bulunurlar. Yani borç maliyetinden yüksek, ancak öz kaynak maliyetinden düşük bir değer elde ederiz. Hesaplaması ise imtiyazlı paylara ödenen kâr payının imtiyazlı payların piyasa fiyatına bölünmesi şeklinde yapılır. Prof. Aswath Damodaran’ın Investment Valuation kitabında bu konudaki bir bölümü bilgi amaçlı aşağıya ekledim. Ancak ABD ve Türkiye uygulamasının imtiyazlı paylar için farklı olduğunu da dikkate almak gerekir.

13 Comments

Alaettin Çelik

Çok teşekkür ederim hocam,dosyayı sabırsızlıkla bekliyorum.Saygılar.

Alaettin Çelik

Merhaba Ergun Hocam,

hesaplamayı kullanabilmem için şirketin temerrüt riskinin farkının hesaplanmasına ihtiyacım var.Rica etsem bunun hesabının nasıl yapıldığını söyleye bilir misiniz?

Teşekkür ederim.

Ergun UNUTMAZ

Merhaba Alaettin Bey,

tam da bugün bunun için bir tablo hazırlıyordum. Bu tablo için sürekli kullanılabilecek bir bağlantı da ekleyeceğim. Belki işinize yarayabilir.

Alaettin Çelik

Size nasıl teşekkür edeceğimi bilemiyorum Hocam bu hesaplamaya o kadar çok ihtiyacım vardı ki anlatamam.

Çok teşekkür ederim Hocam, saygılar.

Ergun UNUTMAZ

Rica ederim, başarılar.

Kemal DAYAN

Default spread firm ve default firm verilerine nereden ulaşabiliriz

Ergun UNUTMAZ

Temerrüt riski farkları ülkeler için çeşitli kurum ve kuruluşlar tarafından açıklansa da şirketin temerrüt riski farkını hesaplamak biraz daha zahmetlidir.

Kişisel bir hesaplama yapmanız gerekecektir.

Ertuğrul YİĞİT

Hocam saygılar,

Kendimce bir excel şablonu oluşturmaya çalışıyorumda “tax rate” değeri ile ilgili olarak cahilce mi bilmiyorum ama bir sorum olacaktı.

Bir faaliyet raporunda /* Etkin vergi oranı, sürdürülen faaliyetler vergi öncesi kârın, kâr veya zarar tablosundaki vergi gelir/(gideri)ine oranlanması ile bulunur. */ şeklinde bir ifade gördüm.

Yukarıdaki formüllerde yer alan tax rate için;

Sürdürülen Faaliyetler Vergi Geliri (Gideri) / SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ KARI (ZARARI)

değeri kullanmak doğru mudur acaba?

Teşekkür eder, iyi çalışmalar dilerim..

Ergun UNUTMAZ

Merhaba Ertuğrul Bey,

sağ olun. Öncelikle “Ortalama/Etkin Vergi Oranı” ile “Marjinal Vergi Oranı” kavramlarını netleştirelim.

Şu açıklamam bu anlamda kavramlar hakkında fikir verecektir: https://twitter.com/ergun_unutmaz/status/1387405072406138882?s=20

Vergi konusunda ise benim bilgi ve tecrübem sınırlı, ama bir yatırımcı olarak söylediğiniz yere bakardım.

Tugan Güven

Ergun Bey, paylaşımlarınız için öncelikle teşekkür ederim.

Değerleme için Küçük kitabı okumaya devam ediyorum

Yukarıdaki tabloyu temel analiz excelime eklemeye çalışıyorum

Hisse senedi risk primi rakamını bulamadım ( 8.11% )

Bu rakamı bulamadığım için Arçelik değerleme örneğinin uygulamasına devam edemedim.

Hisse senedi risk primi rakamı için sizden yardım alabilir miyim.

Saygılar.

Ergun UNUTMAZ

Rica ederim.

O sayı, ülkelerin ve bölgelerin hisse senedi risk primi ve şirketin satışlarının dağılımı ile hesaplanmıştır.

Anıl Ataer

Ergun öncelikle çok teşekkürler. Size şirketin beta değerini nasıl hesapladıgınızı, varsa formülünü paylaşmanızı rica edebilir miyim?

Saygılar

Ergun UNUTMAZ

Beta katsayısını kovaryans bölü varyans şeklinde elde edebileceğiniz gibi excel ya da başka bir program ile regresyon analizi sayesinde de ulaşabilirsiniz.

Bu konuda daha öneki şu yazım hem beta katsayısının önemi hem de hesaplanması açısından yardımcı olacaktır.

https://www.ergununutmaz.com/risk-yonetimi-04/

Ancak değerleme yaparken ve burada bahsettiğim gibi bir de kaldıraçsız beta ve sektör betasına göre bir düzeltme de kullanıyorum (fine tuning).