Veri Seti 2026 ve Görünüm

Profesör Aswath Damodaran, finansal analizlerin temel girdisi olan kapsamlı veri setini Ocak ve Temmuz aylarında olmak üzere yılda iki kere paylaşmaktadır. Bu verileri dayanak alarak Risk Değerleri yazımı ben de Türkçe olarak ve seçilmiş tablolarla blog yazılarımda sunuyorum. 2026 yılına ilişkin notlarımı ve tabloları Risk Değerleri 2026/1 başlığı altında bulabilirsiniz. Burada ise Damodaran Hoca’nın parça parça yayınladığı analizleri kişisel görüşlerimle birlikte kısaca özetleyeceğim.

Veri Seti Güncellemesi 1

Yaklaşık 40 yıldır veri seti derleyen, analiz eden ve sonuçları yazılarında paylaşan Damodaran Hoca aynı zamanda ham verileri de ilgilenenler için sitesinde yayınlamaktadır. Bilgisine olan saygım zaten ayrı ve izlediği bu yaklaşımla kendisi gerçekten büyük bir teşekkürü hak ediyor.

Veri çağında yaşarken bir taraftan da bilgi kirliliği sorununu aşmak gerekiyor. Bu nedenle de başkalarının analizlerini incelemekle birlikte yatırım kararlarımda kendi hesaplamalarımı ve varsayımlarımı kullanmayı tercih ediyorum. Dolayısıyla bu kaynağın yeri benim için özeldir. Zaten Damodaran Hoca da daha iyi kararlar alabilmek adına verileri kullanırken iddiaları verilerle teste tabi tutmanın ve tahminlerdeki gürültüyü temizlemenin önemine vurgu yapıyor. Verilere ulaşmak günümüzde kolay ve eskisine göre muazzam bir akış var. Ancak verilerle çalışırken bunlara ne kadar güvenebileceğimiz ve yanlılık, sapma ya da piyasalara ilişkin varsayımlarda dikkatli olmamız gerektiğine dikkat çekiyor..

2026 yılı için veri seti; farklı kaynaklardan derlenen, küresel olarak 48.156 şirketlik bir örneklemden oluşuyor. Şirket sayıları, bölgelere göre bunların toplam piyasa değerleri ve geçen yıla göre piyasa değerindeki değişimler için sunulan verileri tablo ve grafik hâlinde Görsel 1’de paylaştım. 2026 yılına başlarken veri setindeki şirketlerin toplam piyasa değeri 149,1 trilyon dolarken bunun 69,8 trilyon dolarlık kısmı, yani yaklaşık yüzde 47’si ABD’dedir. 2025 yılına başlarken bu oranın yüzde 49’a yıkın olduğu göz önüne alınırsa ABD piyasalarından diğer piyasalara geçiş olduğu söylenebilir. Diğer ilginç bir detaysa sayı olarak bu değerin 5.994 şirketle üretilmesidir.

Görsel 2’deyse sektörlere göre kırılıma yer verdim. Küresel ölçekte en büyük payın teknoloji şirketlerine ait olduğunu görüyoruz. 32,8 trilyon dolarlık piyasa değeriyle toplamın yüzde 22’si bilgi teknolojilerinden gelmektedir. İkinci sıradaysa 26,1 trilyon dolar ve yüzde 17,5’luk payla mali hizmetler sektörü yer almaktadır. Bu grafik için de yukardaki yöntemi izledim. Sütunlarda 31 Aralık 2025 sonundaki piyasa değerlerini; noktalardaysa 2024 yıl sonuna göre piyasa değerindeki değişimi görebilirsiniz. İlgilenenler için tüm veriler alttaki tabloda ayrıca yer almaktadır.

Ancak bu veriler için bile bölgelere ve sektörlere göre farklılıklar olduğuna dikkat etmek gerekir. Örneğin ABD’nin büyümesinin ve şirketlerin piyasa değerinin artışının teknoloji odaklı şirketlerden gelmektedir. Avrupa tarafındaysa bunun eksikliğini görebiliyoruz. Dolayısıyla farklılıkları okurken aslında büyük resmi de kısmen anlayabiliyoruz.

Veri Seti Güncellemesi 2

İlk yazıda veri setini tanıtan ve güncel değerleri paylaşan Damodaran Hoca’nın bu yazısında; Hisse senetleri piyasası, hisse senedi risk primi (ERP), S&P 500 Endeksi ve piyasa pahalı mı ucuz mu soruları var. Bu kez anlatıların ve ekonomik/siyasi gelişmeler penceresinden baktığımızda 2025 son derece zor bir yıldı denilebilir. Hatta küresel ticaret çerçevesinde şekillenen savaş sonrası düzen sarsılmıştır. Dolayısıyla hisse senetleri piyasalarının çökmesi beklenirken (yine) iyi bir performans gördük. Şimdi detaylara bakalım.

2025 yılının başında Fed’in faizleri düşüreceği ve işletmeler için iyi beklentilerin olduğu bir hava vardı. Siyaset ve faiz politikası tahmin yönünde ilerlemese de hisse senetleri yıl içindeki çalkantıları atlatarak yükselmenin bir yolunu buldu. Mesela gümrük vergileri nedeniyle Nisan ayı buz kesmişti. Hatta beklenen teknoloji satışı bile gündemdeydi. Başlarda S&P 500, Nasdaq’tan iyi performans sergilese de sonradan Nasdaq yine öne geçti.

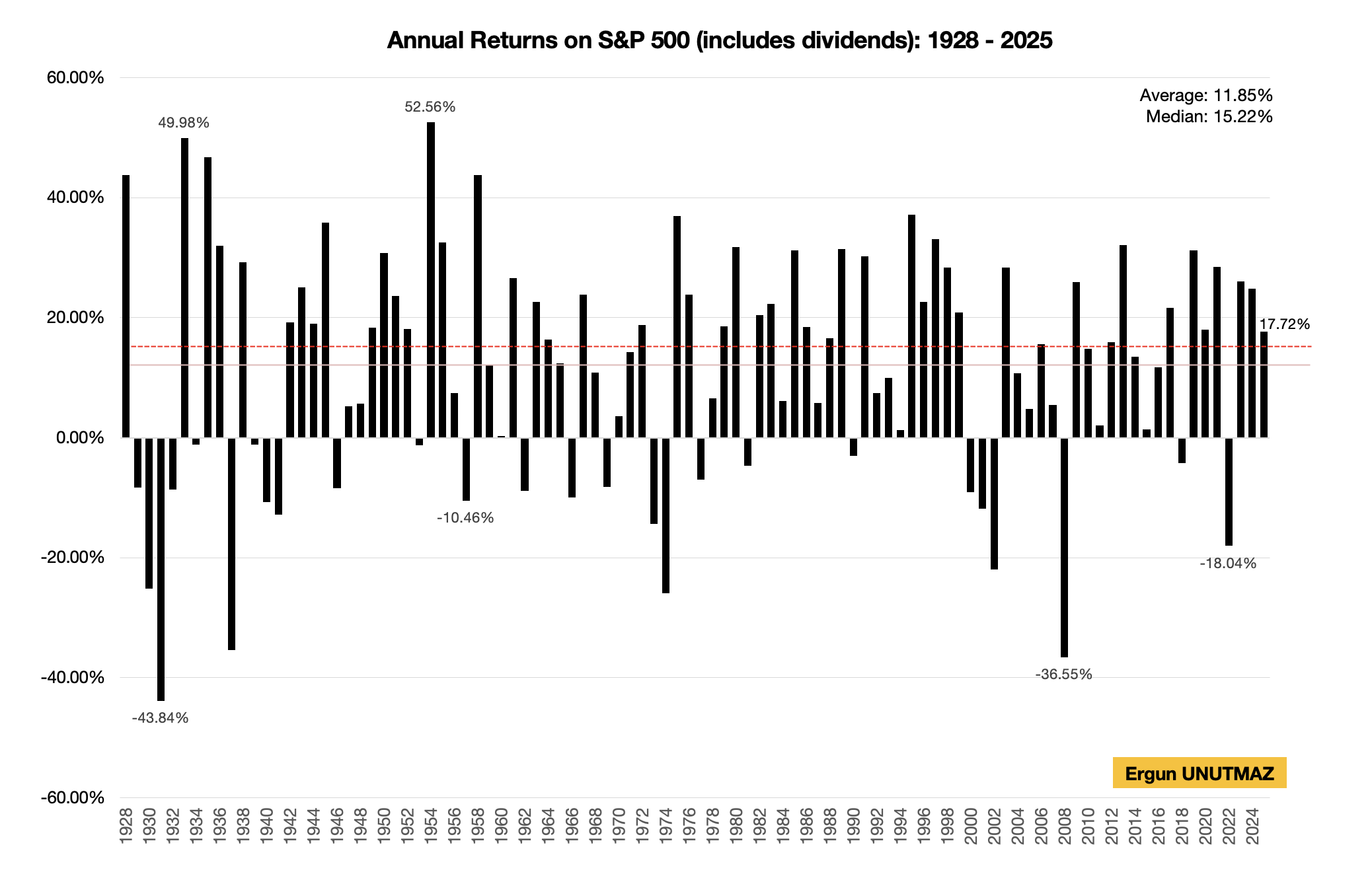

2025 yılını S&P 500 Endeksi yüzde 16,39 yukarda kapatırken Nasdaq Endeksi yüzde 20,36 getiri sunmuştur. S&P 500 Endeksi için söz konusu dönemde temettü getirisi yüzde 1,34 olup sonraki hesaplamalar için toplam getiri (yuvarlama farkıyla) yüzde 17,72’dir.

(Kâr payı ödemeleri dâhil)

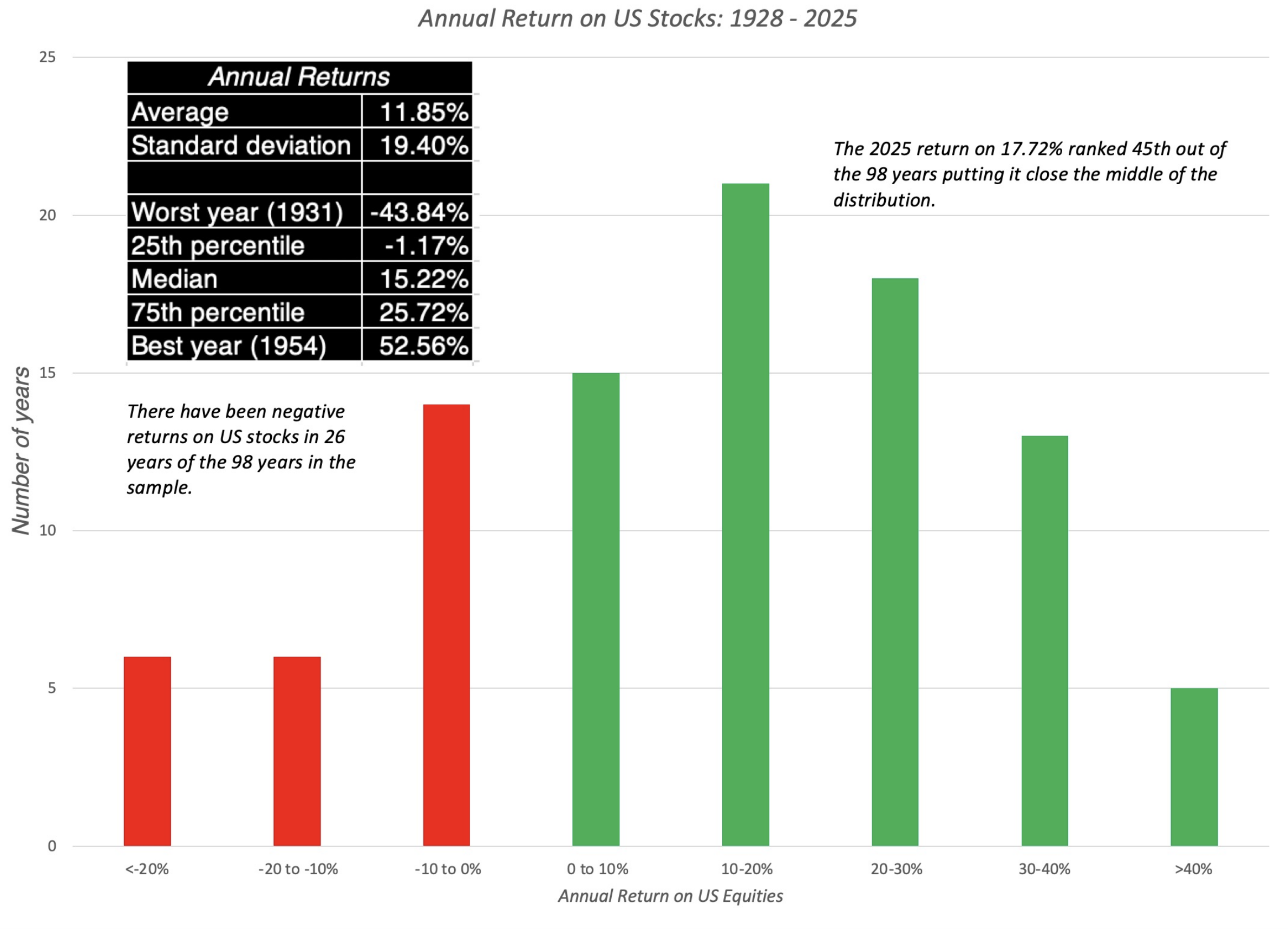

Görsel 3’te yıllara göre paylaştığım getiri oranlarına ek olarak Damodaran Hoca, söz konusu bu getiri oranını geçen 98 yılın getiri oranlarıyla karşılaştıran bir histogram da sunmaktadır. Bunu da Görsel 4’e ekledim. ABD hisseleri için 1928-2025 yılları arasında ortalama getiri yüzde 11,85 ve ortanca değer yüzde 15,22’dir. Dolayısıyla 2025 yılı, ortanca değerin biraz üzerinde, 98 veri arasında 45. sırada yer almaktadır. Önemli detaysa üst üste ortanca değerin aşıldığı üçüncü yılı yaşadık ve bu, 1990 sonrası en uzun seridir. Yani temkinli olup piyasa dışında kalmayı tercih edenler muazzam bir kazanç fırsatını kaçırdılar.

Ancak getirinin eşit dağılmadığını da hemen belirtmekte fayda var. Sektörel bazda en yüksek getiri yüzde 30,63 ile iletişim sektöründen gelirken bunu yüzde 23,65 ile teknoloji izlemiştir. En kötü sektörlerse yüzde 2 civarı yıllık getiriyle zorunlu tüketim ve gayri menkul sektörleri olmuştur. Tabii sektör sınıflandırması aşırı geniş olduğu için Damodaran Hoca burada da ayrı ayrı inceleme yürüterek en iyi ve en kötü performansları incelmiş, bunları sayısal olarak sunmuştur. Söz konusu verileri Görsel 5’te paylaştım. Altın ve gümüş konusundaki müthiş yükseliş yine karşımıza çıkıyor.

Son olarak, ABD hisse senetleri piyasası pahalı mı ucuz mu?

Şimdiye kadar geriye dönük notlar sunan Damodaran Hoca ileriye dönük kritik soruya klasik yaklaşımıyla yanıt getirmektedir. Genel yorumlar ve inanışlara ek olarak Fiyat Kazanç oranı üzerinden (3 farklı yöntemi de uygulayarak) piyasanın geçmiş dönemlere göre yüksek çarpanla fiyatlandığını söyleyebiliriz. Ancak bu verinin son 10 yıldır benzer öneriyi sunduğunu da unutmamak gerekir ve bunun arkasında yatan nedenlere odaklanmak asıl önemli olandır.

Zımni Hisse Senedi Risk Primi hesabı 2026 yılının Görsel 6’da sunulduğu gibidir. Yıl başı için aşağıdaki verilerle yürütüldüğünde hisse senetleri için beklenen getiri yüzde 8,41 olmaktadır. Yüzde 4,18 (%3,95) olan ABD 10 yıllık tahvil faizini (dolar bazında risksiz getiri olarak alıp) düştüğümüzde Hisse Senedi Risk Primi (ERP) yüzde 4,23 (%4,46) olmaktadır.

Bunun anlamıysa kişisel beklentilere göre değişmektedir. Risklerin bu verilere yansımadığını düşünüyorsanız daha yüksek bir risk primine ulaşırsınız ki bu da piyasanın aşırı değerli olduğu ve nakitte beklemenin iyi bir strateji olduğu anlamına gelir. Tam tersine en kötünün geride kaldığını ve YZ başta olmak üzere şirketlerin başarılı olacağını düşünüyorsanız da daha düşük bir ERP alırsınız ve bu durumda da piyasa sizin için ucuzdur.

Veri Seti Güncellemesi 3

İlk güncellemede veri setini tanıtan ve sayıların önemi üzerine düşüncelerini belirten Damodaran Hoca, ikinci yazısında piyasa ve sektör bazında 2025 yılına bakmış; S&P 500 Endeksi için değerleme yürütmüştü. Bunları Türkçe özet ve grafiklerle paylaştım ve bugün sırada üçüncü yazı var. Aşağıdaki dört başlık da güven unsuru, kurumsal değerler ve piyasalardaki yansımalar şeklinde 2025 yılında yatırım araçlarının getirilerindeki farklılığı açıklıyor.

– Trump ve gümrük vergileri

– ABD’nin kredi notundaki düşüş

– Borç tavanı ve yürütme açısından tarihteki en uzun kapanma

– Fed’in bağımsızlığının zedelenmesi

ABD 3 aylık hazine bonosu ve farklı vadelerdeki tahvillere baktığımızda bu gelişmelerin daha ziyade kısa vadede daha belirgin olduğunu görüyoruz. Çünkü hem temerrüt riski hem de enflasyon açısından endişeler fiyatlamalara geçiyor. Yıl sonunda değişim çok yüksek olmasa da 2Y-3M getiri farkı 10Y-2Y getiri farkına göre daha hassas ki bu da getiri eğrisinin dikleşmesine nedene olmuştur.

İlginç olansa borç verenlerin güvence olarak izlediği CDS primlerinin not düşüşü sonrası gerilemiş olmasıdır. Bunda kısmen enflasyon beklentilerindeki düşüşün de etkisi vardır, ancak orada da gümrük vergilerinden kaynaklanacak payı unutmamak lazım.

Fed konusunun piyasalarda nede daha büyük bir dalgalanma yaratmadığı konusundaysa Damodaran Hoca’nı görüşünü zaten biliyoruz. Faiz oranlarındaki değişimin etkisini yine uzun bir yazıda özetlemiştim. Bu bağlamda Görsel 8’de enflasyon, büyüme, 10Y tahvil getirisi ve içsel 10 yıllık risksiz getiri oranı hesabı yer almaktadır.

Enflasyondaki yükselişe rağmen devlet tahvili faizlerinin içsel olarak hesaplanan oranın altında seyretmesinin nedeni tahvil piyasalarının Fed’in büyümeden fedakârlık yapıp hatta resesyon pahasına faiz politikasını etkin şekilde kullanacağı düşüncesidir. Tahvil piyasasındaki bu güvene karşı döviz kuru piyasası farklı hareket etmiştir. Yukarıdaki grafikte görüldüğü üzere ABD doları yıl boyunca değer kaybı yaşamış ve 2025’i %7,24 erimeyle tamamlamıştır. Doların değerindeki kayıplar gelişmiş ve gelişmekte olan ülkeler açısından farklılık da göstermektedir.

Hükümete ve kurumsallığa karşı güvenini yitiren piyasaların değerli metaller ve koleksiyon araçlarına yönelmesine bu bağlamda bakında fiyatlamalar daha mantıklı bir çerçeveye oturmaktadır. Dolayısıyla Altın ve Gümüş için sıra dışı bu yükseliş durumunu enflasyon endişeleri değil, diğer unsurla birlikte düşünmek gerekir. Son olarak bu süreçte Bitcoin için neler olduğunu ve risl ekseninde hangi araçlarla birlikte hareket ettiğine de dikkat çeken Damodaran Hoca’nın detaylı notlarını blog yazısından okuyabilirisiniz.

Veri Seti Güncellemesi 4

Veri seti tanıtımı, hisse ve tahvil piyasalarındaki gelişmeler ve risk primi gibi konularla birikimli bir süreçle notlarına devam eden Damodaran Hoca, bu kez odak noktasını ABD dışında daha genel bir noktaya çeviriyor. ERP, ülke ve kredi riski yanında faiz oranlarındaki farklılık bu yazının konusu olacak. Küreseleşmenin sorgulandığı; siyaset ve ekonomi politikalarına etkilerinin geri dönmesi zor şekilde değiştiği bir dönemde finansal piyasalar açısından da bu fiyatlamalara yansıyor.

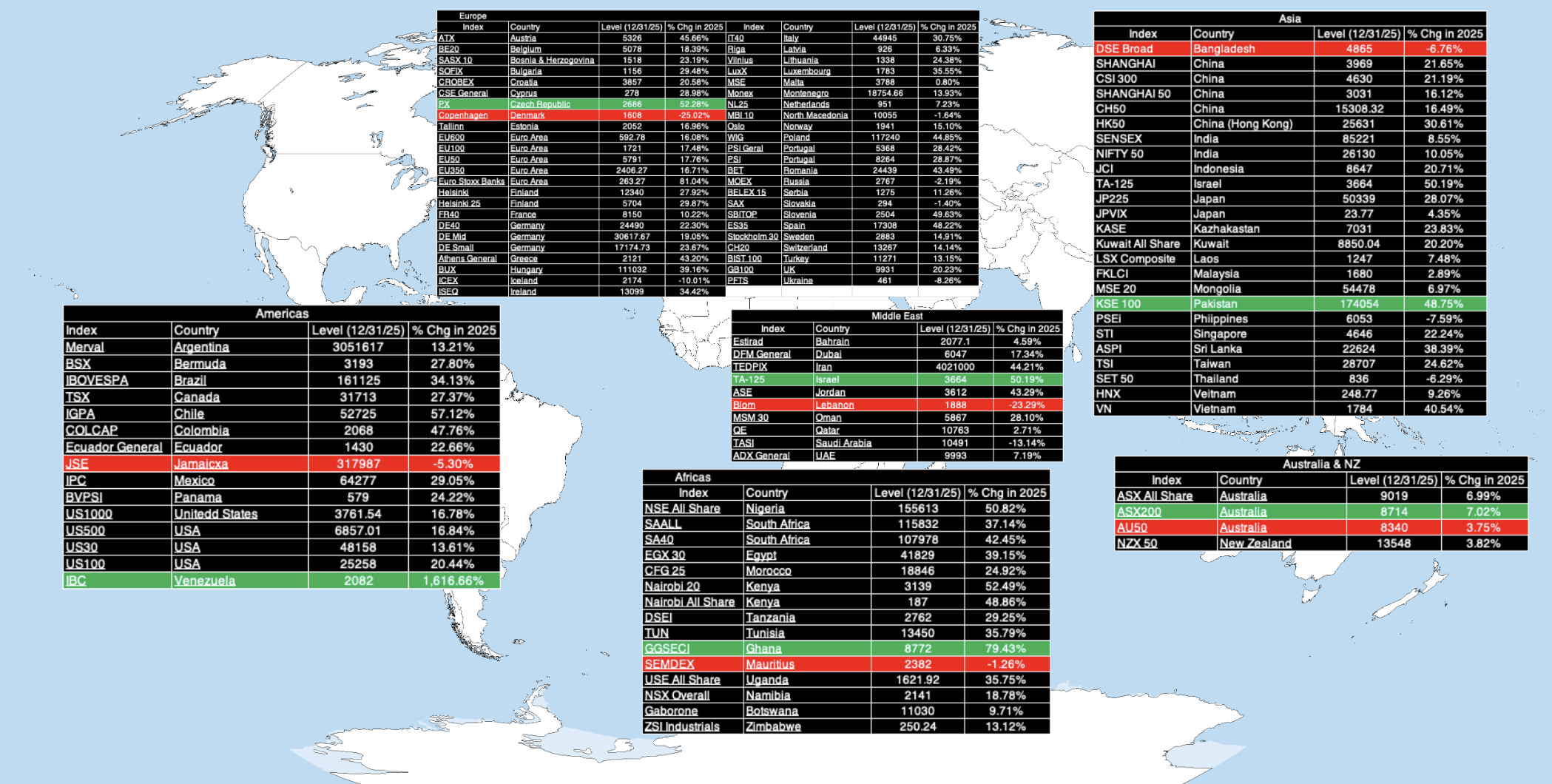

Altı bölge için ilgili borsa endekslerinin, kendi para birimleri üzerinden getirilerin yukarıdaki tabloda sunan Damodaran Hoca; en iyi performansı yeşil, en kötü getiriyi ise kırmızı renkle işaretlemiştir. Mesela Avrupa’da en yüksek getiri %52,28 ile Çekya’ya aitken en kötü performans yüzde 25,02 düşüşle Danimarka’ya aittir. Türkiye için Türk lirası bazında getiri 2025 yılı için %13,15 olarak gösterilmiştir.

Böyle bir karşılaştırma genel olarak fikir verse de enflasyon ve para birimi farkları nedeniyle çok anlamlı bir karşılaştırma olmaz. Çözümlerden biri tüm endeksleri ABD doları bazında sunmaktır ve yazıda üst kırılım için buna yer verilmiştir. ABD dolarının değer kaybettiği bir yılda tablo doğal olarak farklılık göstermekte olup bölge içinde bu fark daha da açılabilmektedir.

Bu noktada portföy çeşitlendirmesinin değer kaybeden dolar nedeniyle farklı ülkelere kaydığını da not düşmekte fayda var. Yine de ABD’nin payı 31/12/2025 itibarıyla % 47’dir. Yazının devamında ülke riski konusuna geçen Damodaran Hoca bu konuda daha önce oldukça kapsamlı makale ve blog yazıları paylaştığı için ilgilenenlere o kaynakları öneririm. İkinci bir faktör ise şirket yaşam döngüsü olup bu da başta değerleme olmak üzere dikkate alınması gereken bir ayrımdır. Bu yazıda da buna benzer bir düşünce ülke GSYİH değeri ve zaman boyutu üzerinden gösterilmiştir.

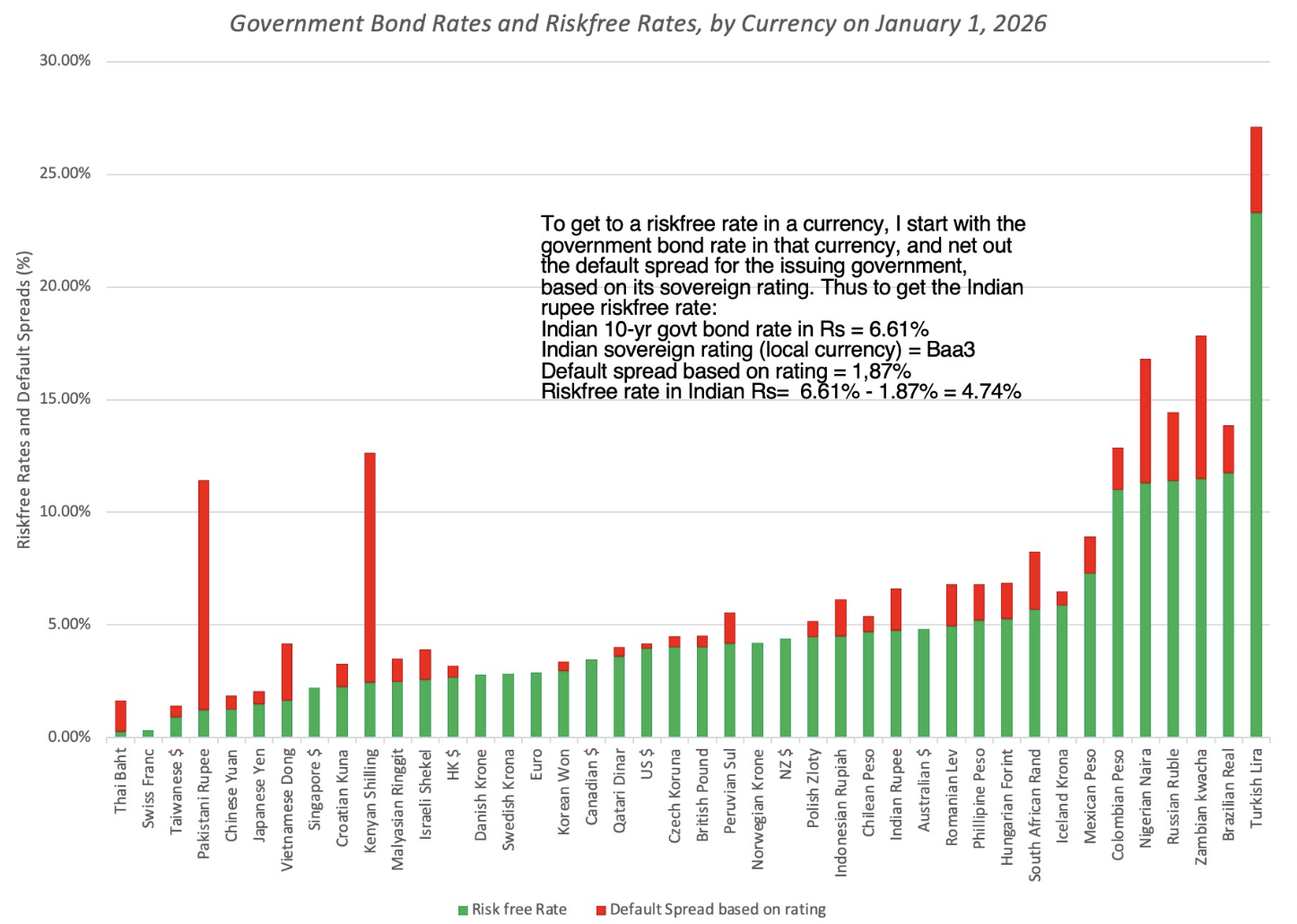

Ülke riskleri için kredi derecelendirme kuruluşlarından S&P, Moody’s ve Fitch’in ülke değerlendirmeleri tablo ve ısı haritasıyla yukarıda sunulmuştur. Moody’s verileriyle hazırlanan tabloda Türkiye için B1 notu gözükmektedir, ancak Türkiye’nin Moody’s notu bunun bir basamak üstündeki Ba3’tür. Hesaplamaları blog yazımda bu düzeltmeyi içerecek şekilde paylaştım. Çünkü bu veriler daha sonra temerrüt riskine dönüştürülerek hesaplamalardan önemli bir görev yerine getirmektedir.

Bu bağlamda 10 yıllık devlet tahvillerinin getiri oranları ve temerrüt riski farkları üzerinden risksiz getiri oranları hesaplanmaktadır. Türkiye için bu oran grafikte %23,29 olarak görünse de yukarıda değindiğim düzeltme nedeniyle risksiz getiri oranı %24,94 şeklindedir.

Son olarak enflasyonun değerlemeler üzerindeki etkisine değinen Damodaran Hoca burada sıkıntılar olsa da izlenen yöntemin tutarlı olması durumundan değişikliklerin sonucu dikkate değer ölçüde etkileyemeyeceğini belirtmektedir. Yukarıdaki açıklamalar bu anlamda oldukça faydalıdır. Türkiye açısından tam da bu kapsamdaki not önemlidir. Yüksek enflasyonun ciddi zarar verdiği Türk şirketlerinin değeri dolar ya da avro bazında yapılacak değerlemelerle daha yüksek olmayacak, bu işlem zararları gidermeyecektir.

Ergun UNUTMAZ, 09.02.2026

Damodaran Hoca’nın yazılarına Musings on Markets sitesinden veri setineyse Damodaran Online adresinden ulaşabilirsiniz.