2026 Yılı Yatırım Raporları

Bir önceki yazımda The Economist dergisinin özel sayısı olan The World Ahead 2026 sayısına ilişkin Türkçe özet ve kişisel notlarımla sektörel analizlere yer vermiştim. Bu yazıdaysa ekonomi ve finans dünyasında büyük fonları yöneten kesimin, önemli yatırım bankalarının, 2026 yılına ilişkin hazırlamış oldukları görünüm, değerlendirme ve yatırım raporlarına bakacağız. Özetleri yine kendi notlarımla paylaşacağım kurumların raporlarına yazının sonundaki bağlantılardan ulaşabilirsiniz.

1. Goldman Sachs (GS)

2025 yılında oynaklığın yüksek, piyasaların dalgalı seyrettiği bir tablo vardı. Siyasi, ekonomik ve finansal belirsizliklerin 2026 yılında da sürmesi bekleniyor. GS’ın öne çıkardığı tema ise karmaşıklık ortasında değişime neden olan kişi ya da olayları yakından izleyerek portföy ayarlaması suretiyle alfa yaratabilmek. Bunun için de aktif ve disipline dayalı yaklaşımın gereğine vurgu yapılmış. Faiz oranlarındaki düşüş, yapay zekâ ve küresel ticari/siyasi anlaşmalar özellikle yakından izlenmeli.

Enflasyonun kontrol altında kalacağı varsayılırsa parasal gevşemenin hızını belirleyecek olan şey iş gücü piyasasındaki durum olacak. Trump’ın gümrük vergileri sonrası yaşananları hatırlıyoruz ve piyasaların vergiler sonrasında yeni bir denge bulduğunu söyleyebiliriz. Ancak bunun ne kadar sağlam olduğunu jeopolitik gelişmeler test edecektir. Bunun da büyüme ve tedarik zinciri üzerindeki etkisi dikkate alınmalıdır. Endişelere neden olan bir diğer başlıksa borç yükü sorunu ve bütçe açıklarıdır. Savunma harcamalarının artacağı dikkate alındığında bazı ülkeler ve şirketler açısından bu noktanın önemli olduğu kanaatindeyim. Bu bağlamda bankacılık ve finans sektöründe genele yaygın değil, ama sıkıntılı kesimlere yönelik temerrüt riskleri görülebilir. Hisse senetleri piyasası açısındansa yoğunlaşma sorununa daha önceki yazılarımda değinmiştim ve bu, 2025 yılında sadece daha da güçlendi. S&P 500 Endeksinin piyasa değerinin yüzde 40’ı 10 şirketten gelirken 9 şirketin piyasa değeri Ekim ayında 1 trilyonu geçmişti.

Bu çerçevede fırsatlar için genel olarak şunlara dikkat edilebilir: Parasal genişleme varlık sınıflarını farklı etkileyecektir. Yakın vadeli ve yatırım yapılabilir seviyedeki sabit getirili menkul kıymetler bu süreçten olumlu etkilenebilir. Faiz düşüşleri aynı zamanda buna hassas olan varlık sınıflarını da öne çıkarabilir. Bu anlamda küçük ölçekli şirketlerin hisseleri ve gayri menkul sektörü portföylere katkı sağlayabilir. Elbette gelişmekte olan piyasalar da bu rüzgârdan olumlu etkilenebilirler.

Döviz kurları açısındansa durum karışık olsa da ABD doları için yatay bir seyir ya da değer kaybı izleyebiliriz. Yapay zekâ konusunda analist tahminleri sürekli sapma gösterdiği için bunlara genel anlamda pek önem vermiyorum, ancak iki şey dikkat çekici. İlki burada bir balon oluşumu kadar sürdürülebilirlik tartışmaları, ikincisiyse teknolojideki değişim ve gelişim. Dolayısıyla iki belirsizlik arasında kendinden çok emin şekilde söylenen laflara temkinli yaklaşmak gerekir.

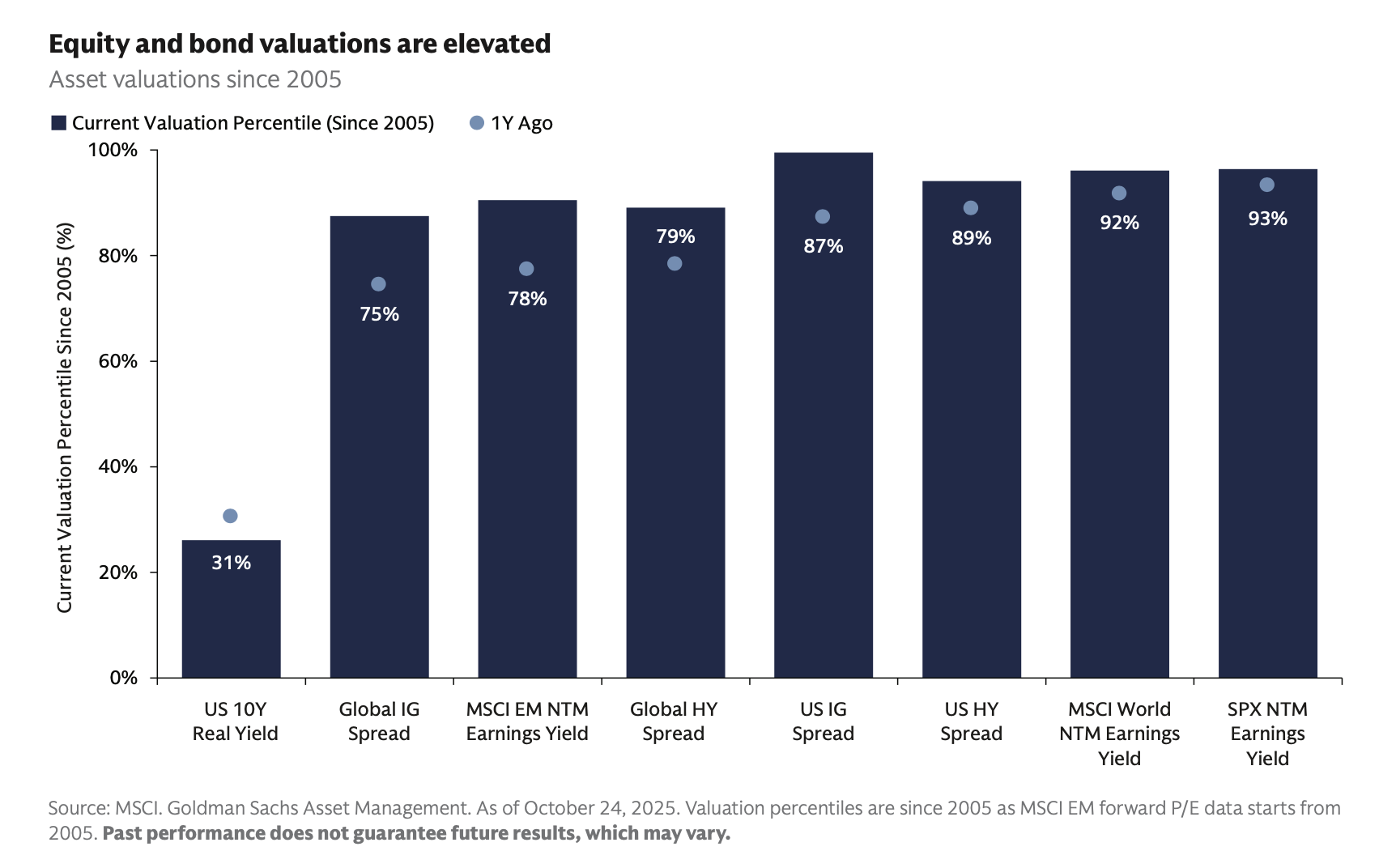

Görsel 1’deki “Nereye yatırım yapmalı?” sorusuna net bir yanıt vermek kolay değil. Varlık sınıflarından öne çıkan kalemler için 2005 yılından 2025 yılı 24 Ekim tarihine kadar olan süre için sütunlarla gösterilen mevcut değerleme dilimlerine baktığımızda bu son derece anlaşılır bir durum. Nokta şeklinde gösterilen geçen seneye göre duruma bakarsak da değişen bir şey yok. Zirve üstüne zirvelerle ilerlenen bir dönemdeyiz. Dolayısıyla aktif yönetim ve doğru zamanda varlık sınıfı geçişi önemli.

Güvenli liman olan tahvillerin sıkıntılı dönemlerde getirilere yansımasına Görsel 2’de yer verdim. Endişeler sıkıntıya dönüştükçe getiriler yükseliş gösteriyor. Diğer taraftan borçların sürdürülebilirliği konusunda borçların GSYİH’ya oranı neredeyse on yıldır yüzde 200’ün üzerinde olan Japonya ayrı bir örnek. Başka yerde yüzde 60’ı geçmek bile endişeye neden olurken orada bu kadar uzun zamandır devam eden bir eğilim var. Dolayısıyla ezbere kalıplarla hareket etmek yerine büyümedeki değişim, şartlar ve çevreye bakmak önemli.

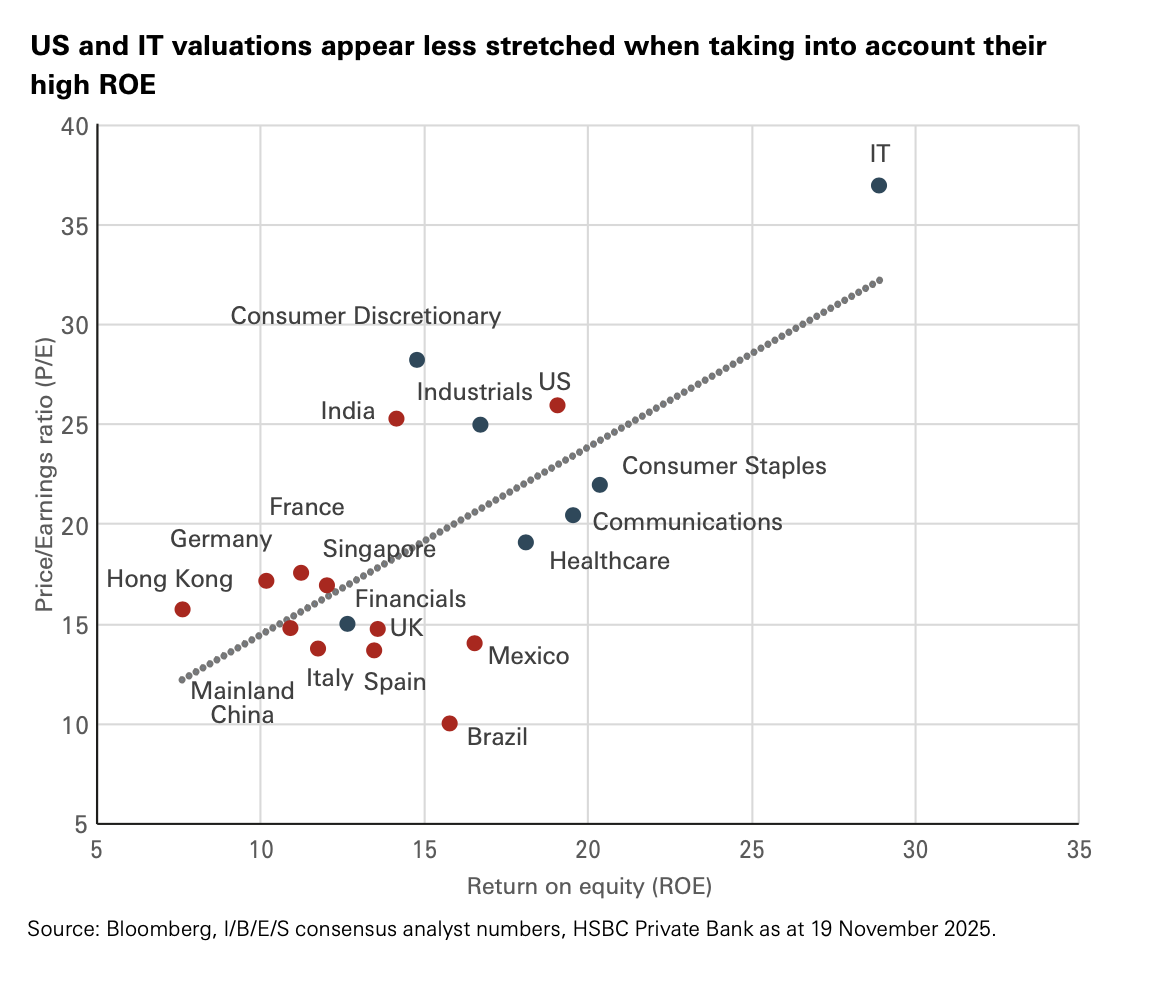

Burada dev şirketlerin piyasa değerleri ve ülkelerin GSYH değerlerini karşılaştıran Görsel 3 son derece çarpıcı. ABD’deki 5 teknoloji şirketinin toplam piyasa değeri Japonya, Hindistan, BK, Fransa ve İtalya’nın toplam GSYİH değerinden daha büyük. Çeşitlendirme yapmak mantıklı gelse de aşırı değerli şirketlerin daha da değerlenmesini uzaktan izleme riskini almak da zor bir karar.

2. J.P.Morgan (JPM)

2025 yılında siyasetin yönlendirdiği piyasalar fırtınayı atlatmış olsa da 2026’nın yine Amerika ve Trump politikalarının rüzgârıyla hareket etmesi muhtemel. Faiz indirimlerinin riskli varlıkları olumlu etkileyeceğinin belirtildiği raporda ekonomik momentumun güçlü olmadığı ve değerlemelerin üst seviyede bulunduğuna da dikkat çekiliyor. Portföy çeşitlendirmenin sadece varlık sınıfıyla sınırlı kalmayıp küresel olanakların araştırılması, tahvillerin cazip görünümü ve alfa yaratmak için aktif yönetimin gerekliliği GS raporuyla ortak noktalar. Yapay zekânın balon olup olmadığı sorusuna JPM’ın getirdiği yanıt spekülatif fiyat artışından ziyade bu kez güçlü talep ve kârlılığı yüksek, büyük şirketlerin finanse ettiği üretim şeklinde. Dolayısıyla büyümenin sağlam temellere dayanması geçmiş fiyat hareketlerine göre bu çarpanları kısmen haklı kılsa da herkesin risk tercihi farklıdır.

Hisse senetleri ve tahviller arasındaki korelasyonun bozulması ve piyasalardaki oynaklık nedeniyle klasik portföy yönetimi ilkeleri ve çeşitlendirme kuralları bu anlamda pek de işe yaramamıştı. Tabi burada nakit akışı, büyüme ya da güvenlik temalarından hangisinin ağır bastığı önemli. Genel olarak değerlemeler yüksek olduğu için seçim kriterleri ve doğru zamanda geçiş 2026 yılında belirleyici olacak temel unsurlara şeklinde görünüyor.

3. HSBC

“Dönüşen dünyada dayanıklılık” zamanın ruhuna uygun bir başlık olmuş. 2026’da sermaye yatırımlarının yoğun olması beklenirken enerji dar boğazı iş gücü piyasasındaki aksaklıklar hassas noktalar olarak işaretlenmiş. Riskli varlıklar için olumlu bir tablo çizilirken bunun oynaklıklar ve sert hareketlerden muaf olmadığı da belirtilmiş. Yine de ABD ekonomisinin gücüne olan inanış portföy stratejilerine yansıyor.

Yapay zekânın neden bir balon olarak nitelendirilemeyeceği konusundaysa Görsel 5’te aktardığım açıklama tatmin edici görünüyor. Ancak yine de dikkatli olmak gerektiğine vurgu var. Büyüme ve kârlılık kaynaklı yükseliş yüksek çarpanları hem ABD hem de teknoloji sektörü için haklı kılıyor. Avrupa’nın bu alandaki yatırımlarda, özellikle de veri merkezleri kapasite kurulumunda geride kalması verimlilik ve büyüme potansiyeli yanında yatırımcı tercihlerine de yansıyor.

Döviz kuru tahminleri ve portföylerde emtia için beklentiler oldukça zorlayıcı bir alan. Döngüsel unsurlar, ülkesel getiri farkları ve mali yapılardaki durum burada kesin konuşmayı engelliyor. Ancak ABD dolarının değer kaybının sürmesi sürpriz olmayacağı için avro başta olmak üzere Avustralya doları ABD dolarına tercih edilebilir. Altın 2025 yılında güçlü bir performans gösterse de raporda 2026 için de pozitif görünüm korunmuş. Görsel 6 bu iki araç için 2011 sonrası hareketleri gösteriyor.

4. Deutsche Bank (DB)

“Belirsizlikler azalsa da tam bir rahata erme söz konusu olmayacak.” 2025 yılı sorunlarla geçse de günün sonunda iyi bir getiri yakalandı ve 2026 yılında da bu anlamda benzer bir resim görebiliriz. Büyümeninse küresel olarak güçlü olması bekleniyor. Siyasetin ve jeopolitik gelişmelerin gölgesinde de olsa dünya ticareti şirketlerin kârlılığı açısından itici güç. Raporda şirketlerin kazançları açısından çift haneli öngörüler iştah kabartıcı. Yukarda değinilen birçok konuya ek olarak raporda Almanya’daki yatırımlar ve Alman ekonomisinin geleceğine ilişkin öngörüler de bulunuyor.

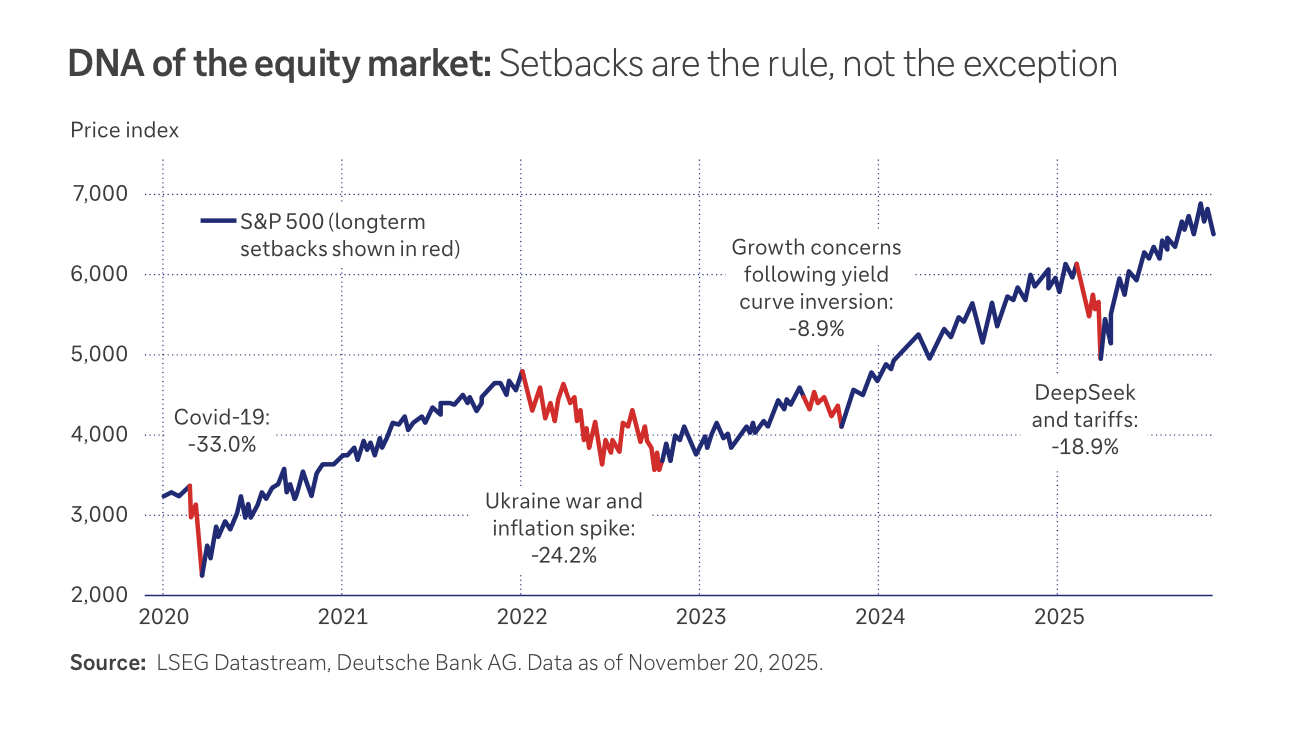

Görsel 7’de ise az önce belirttiğim şirket kazançları için beklentiler ve gerçekleşmeler yanında arada yaşanan çalkantılı seyir gösteriliyor. Hisse senetleri doğası gereği riskli varlıklardır ve olumsuz gelişmeleri de iyi haberleri de abartmak burada hızlı şekilde yaşanabilir. Grafikte son 5 yıldaki sert fiyat düşüşleri ve bunların gerekçeleri yer alıyor.

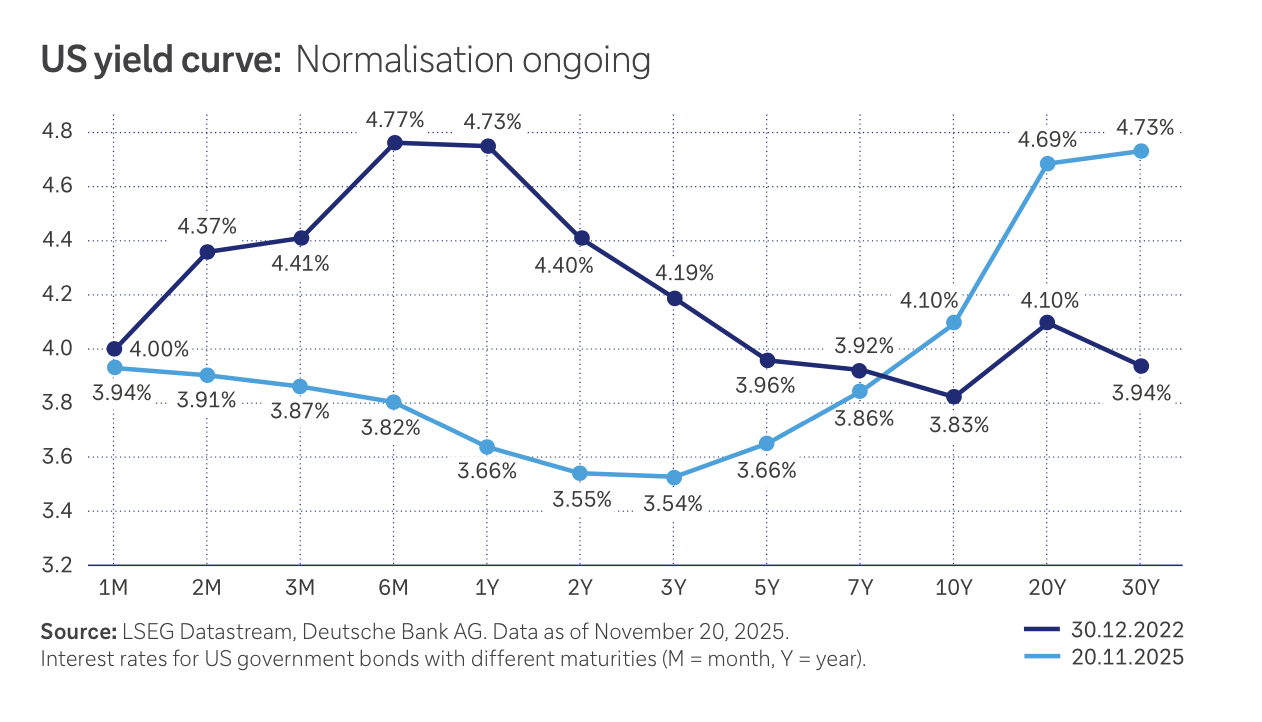

Para politikası, enflasyon, iş gücü piyasası ve büyüme gibi unsurlar üzerinden piyasaların temel göstergesi, ABD devlet tahvilleri için faiz oranlarındaki değişimi DB güzel vurgulamış. Getiri eğrisi 1 aydan 30 yıla farklı aralıktaki bono ve tahviller için iki farklı tarihte gösteriliyor. Açık mavi renk 2025 yılı için normalleşme işareti ve olumlu.

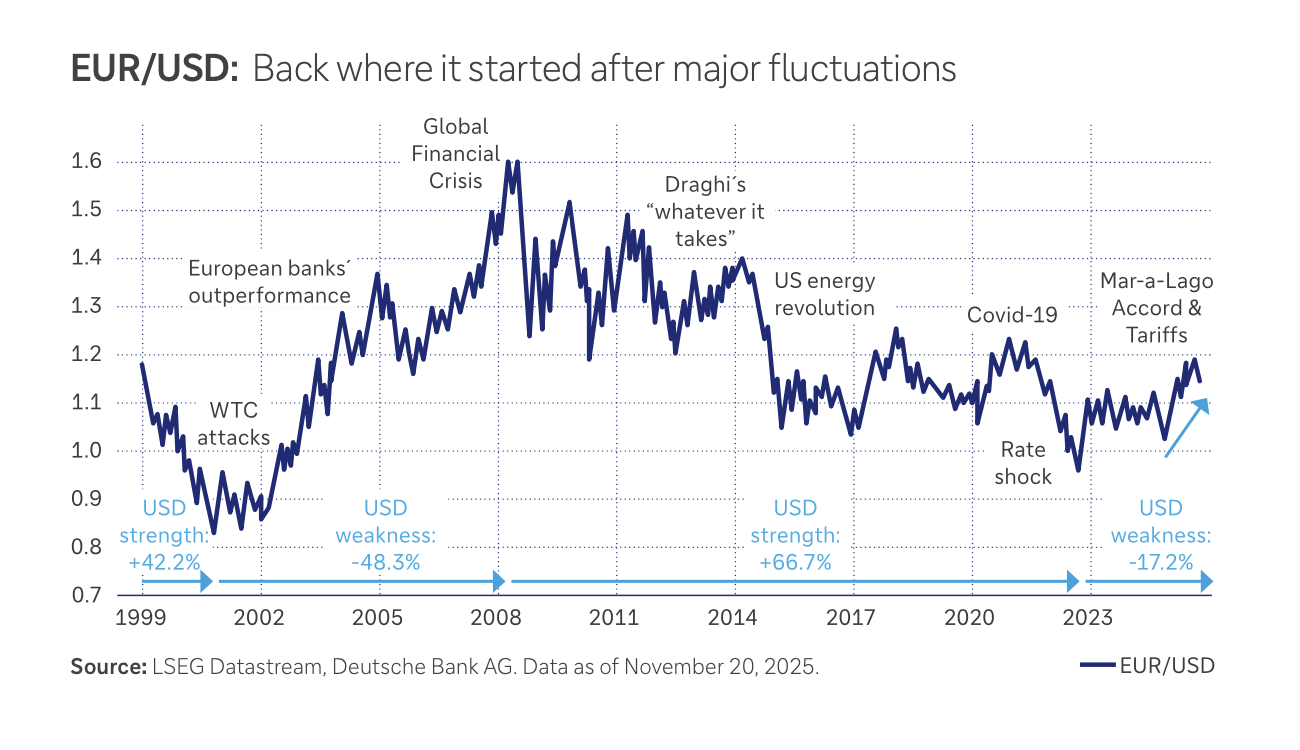

ABD dolarının rezerv para statüsüne yönelik endişelerden az önce bahsetmiştim. Görsel 8’de DB raporu bu konuya doların avroya karşı değeriyle yaklaşmış. Son 25 yılda önemli kazanç ve kayıpları bunlara neden olan olaylarla eşleştiren grafiği değerli bulduğum için buraya ekledim. Ancak sadece avro değil ticari ağırlıklarla belirlenen bir sepetle ya da DXY Endeksi üzerinden gelişmelere bakmak daha isabetli olur.

ABD ve Çin arasında birçok alanda gerilim ve ticaret savaşları uzun süredir devam ediyor ve Trump’ın “diplomatik” hamleleri bir anda her şeyi değiştirebiliyor. Ancak Görsel 9’da DB raporunda yer alan nadir elementlerde Çin’in açık ara lider konumu hareket alanı açısından önemli. Madencilik ve rafineri işlemleri bakımından teknolojiden, çok sayıda sektör ve ürüne ciddi bir bağımlılık mevcut.

5. Barclays

Raporda makro ve finansal piyasalara ilişkin akış ve beklentiler daha öncekilerle benzerlik sergilediği için izleyen raporları kısa kısa geçeceğim. Ancak Görsel 11’de Bitcoin için Temmuz 2010 sonrası yüzde 10 ve üzeri düşüşleri gösteren grafik çarpıcı olduğu için burada yer verdim. Zirveden en yüksek geri çekilmeler yüzde 80’lere ulaşabiliyor ve bunlar nadir değil, tekrarlayan olaylar şeklinde gelişiyor. Zaman içinde oynaklık giderek azalmış olsa da hâlâ çok yüksektir. Dahası zirve-dip yolculuğu 15 ay sürüp yatırımcılar yükselişe kadar yıllarca zararda kalabilmektedir.

6. UBS

Evet bitcoin için zarardan tekrar artıya geçmek yıllar sürebiliyor, ama S&P 500 Endeksi ya da diğer borsalar için de benzer durumlar söz konusu. Görsel 12’de ABD borsa endeksinin ayı piyasalarından kurtulmasının ortalama 5 yıl sürdüğü gösteriliyor. 1946 yılından bugüne; yedi ay gibi kısa bir süre yanında 6,2 yıl gibi uzun bir vakit zararda kalmak söz konusu olabiliyor. Kayıplar bitcoindeki gibi yüksek olmasa da risk planlaması önemli.

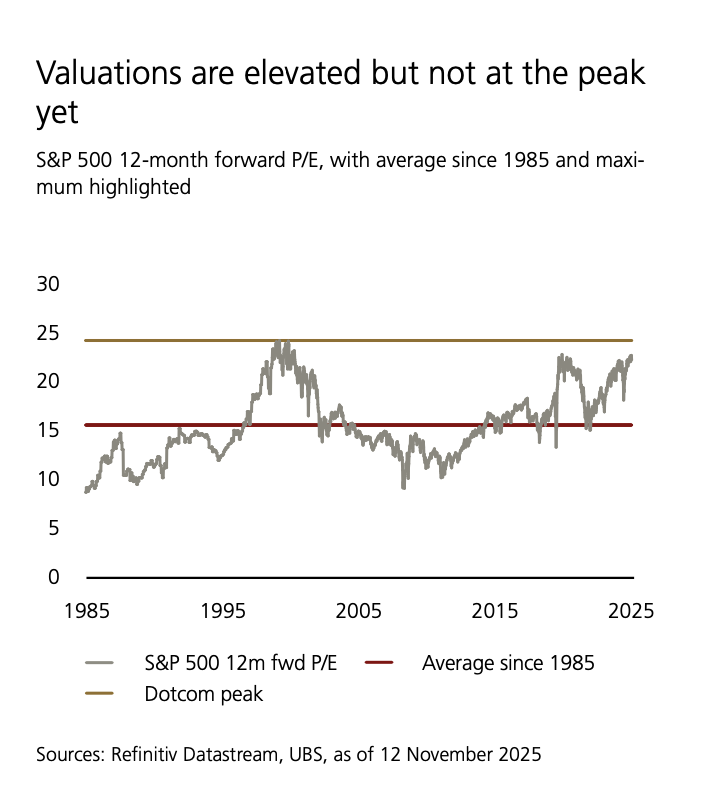

Dolayısıyla yatırım araçlarına zirveden giriş yapanlar için oldukça zor bir durum ve risk yönetimi bu nedenle elzem. Görsel 13’de S&P 500 Endeksi için 1985 sonrasından itibaren ileriye yönelik Fiyat/Kazanç çarpanı yanında çarpanın ortalama ve en yüksek değerleri gösterilmektedir. 12 ay sonrasına ait kazanç tahminleriyle hesaplanan FK çarpanı 23 değeriyle tarihi ortalamasının üzerinde ve “internet şirketleri balonu“nun patladığı zirveye yakın bir noktadadır. Ancak yüksek değerlemeyle işlem görmek rallinin biteceği ya da düşüşün hemen başlayacağı anlamına da gelmez.

7. T. Rowe Price

T. Rowe Price’ın da benzer görüşler ve çekincelerle, 31 Ekim 2025 tarihi itibarıyla önermiş olduğu taktiksel varlık dağılımına Görsel 14’te yer verdim. Hisse senetleri için taraf seçilmemesinin nedeni; elverişli temellere karşın yüksek değerlemelerin olumsuz etkisidir. Tahviller içinse ABD’de borç yükü, bütçe açığı ve mali teşvik endişelerinin fonlama ihtiyacı ve enflasyon üzerinde baskı yaratabilme riski nedeniyle öneri azalt şeklidedir. Son olarak nakit tutmanın önemine vurgu var.

8. Morgan Stanley

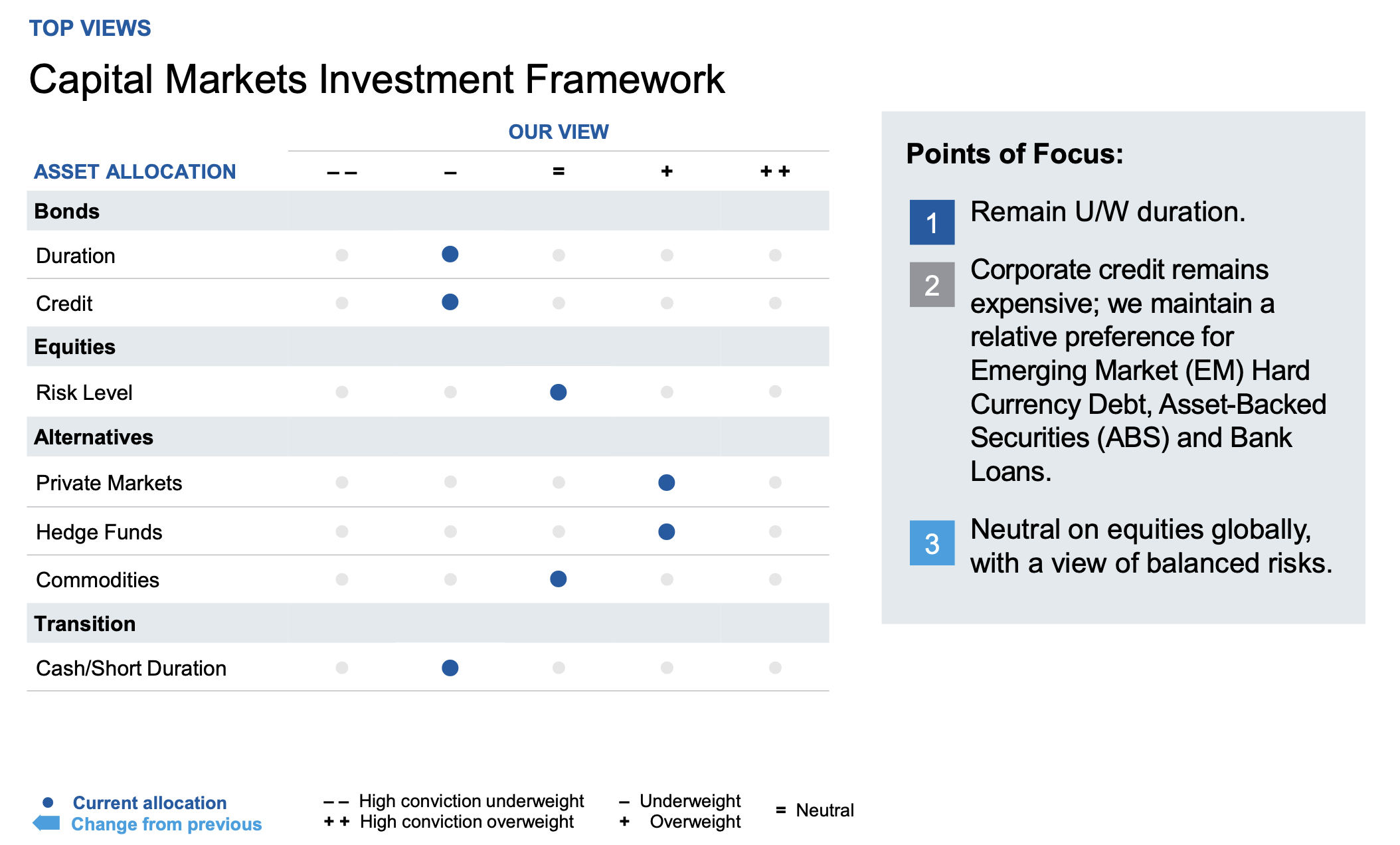

The BEAT, yatırım araçlarının performansını ve yeni yıl beklentilerini incelemek için güzel bir sunum ve kapsamlı bir çerçeve oluşturuyor. The BEAT; Tahviller, Hisse senetleri, Alternatif yatırım araçları ve Varlık sınıfları arasında geçişler için hazırlanan bölümlerin başlıklarından oluşan bir kısaltma. Görsel 15’te kurumun yatırım araçları için mevcut dağılım düşüncesi ve bir önceki duruma göre değişimler görülmektedir.

Görsel 16’da ise son 10 yıl için hisse senedi sınıflarında farklı grupların getirileri ve çeşitlendirilmiş portföyün önemi görülmektedir. Tabii burada S&P 500 getirisine dikkatli yaklaşmakta fayda var. Çünkü Muhteşem 7 şirket muazzam performansla Endeksi sırtlarken geriye kalan 493 şirket için kazanç beklentileri o kadar harika değildir.

9. BlackRock

Gerek hız gerek ölçek bakımından benzersiz bir yapı sergileyen yapay zekâ piyasalar ve yatırım kararları için başat role sahip. Fiyat oluşumuna etki eden diğer birkaç faktörü de gözetince raporda; risklerin yüksek olduğu, ama yine de yatırım yapmanın gerekçeleri aktarılıyor. Bununla birlikte, aktif yönetimin ve seçim yapmanın önemi vurgulanıyor.

Görsel 17’de ise uzun sözün kısası şeklinde, tek tek açıklanan yatırım araçlarındaki görünüme göre oluşturulan Stratejik ve Taktiksel Varlık Dağılımı için gerekçeler yer alıyor.

10. Morningstar

Rapordaki şu paragrafı değerli bulduğum için olduğu gibi alıntılıyorum: “Piyasalar asla durgun değildir. Jeopolitik koşullar bir gecede değişir, ekonomiler herhangi bir uyarı vermeden dönüş yapabilir ve yatırımcıların düşünceleri aniden farklı yöne evrilebilir.”

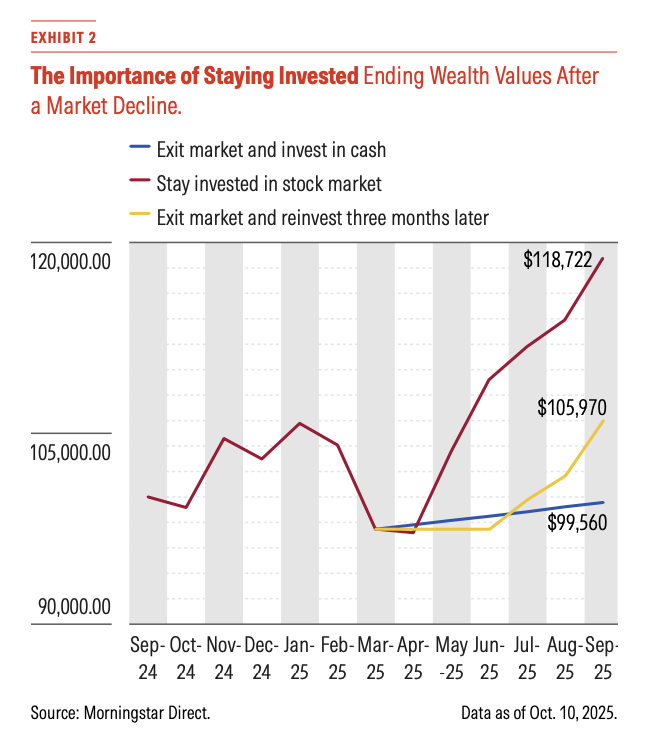

Görsel 18 ise bu çerçevede piyasa zamanlaması yapmaya çalışmaktansa piyasada geçen zamanın önemine vurgu yapıyor.

Eylül 2024’te hisse senetleri piyasasına yatırılan 100.000 dolar 1 yıl sonra 118.722 dolara ulaşırken Trump’ın gümrük vergileriyle korkup piyasadan çıkan ve nakte geçenler dönem sonunda 99.560 dolarda kalmıştır. Piyasadan çıkıp 3 ay sonra geri dönenlerse 105.970 dolara ulaşabilmiştir.

2026 yılı Görünüm ve Yatırım Raporu şeklinde 25 banka, kurum ve kuruluş raporunu inceleyerek bunlardan 10 tanesine yukarıda yer verdim. İlgili raporların tam metnine aşağıdaki bağlantılar üzerinden ulaşabilir, kurumların internet sitelerinde daha detaylı ve tamamlayıcı notları okuyabilirsiniz. Genel olarak burada yer alan raporlarda öne çıkan ortak yorumları şu şekilde sıralayabilirim:

✅ Ekonomik büyümenin sürmesi beklense de bu yolculuk sarsıntılara açık ve risklerle dolu.

✅ Fed ve diğer merkez bankaları bir iki faiz indirimi daha yapacaktır, ancak enflasyonun kontrol altında olması ve iş gücü piyasasının durumu sürecin devamı için önemli.

✅ Değerlemeler yüksek ve varlık sınıfları seçimi kadar doğru zamanda geçişler fark yaratacak unsur.

✅ Borç yükü ve bütçe açığı gibi unsurlar yanında ticaret savaşları doların rezerv para statüsünü zorlasa da yıkımdan bahsetmek zor. Ancak doların değer kaybını burada da aramak gerekir.

✅ Kredi ve temerrüt riskleri genele yaygın olmasa da münferit olarak görülebilir.

✅ Kripto varlıklar eskisine göre daha az oynaklık gösterse ve artık yatırım aracı olma yolunda ilerlese de riskler hâlâ diğer varlıklara göre oldukça yüksektir.

Ergun UNUTMAZ, 03.01.2026

2026 Yılı Görünüm ve Yatırım Raporları

Uyarı

Bu rapor yukarıda belirtildiği gibi kamuya açık kaynaklardan, tarafsızlık ilkesi çerçevesinde, kendi ürettiklerim hariç diğer grafikler için kaynak gösterilerek, kişisel bir özet ve bilgi seti oluşturmak amacıyla hazırlanmış olup hiçbir şekilde para ve sermaye piyasalarında alım satım işlemleri gerçekleştirenler için bir yatırım tavsiyesi veya danışmanlık hizmeti teşkil etmemektedir. Raporlarda yer alan geçmiş performans, gelecek için bir garanti sağlamayacağı gibi bu sayfada yer alan yorum ve görüşler öneri, tavsiye ya da yönlendirme niteliği taşımamaktadır.

Kendi risk getiri tercihleriniz çerçevesinde, bir plan dâhilinde ve uzman, yetkili aracılarla işlem yapmanız işin doğrusu olup yatırımlarınızda başarılar dilerim.

2 Comments

Kürşad Bucak

Elinize emeğinize sağlık değerli hocam

Ergun Unutmaz

Teşekkürler Kürşad Hocam. Dilerim 2026 iyi ve bereketli bir yıl olur.