Piyasa Analizleri 2410

Ekim 2024

Ekim ayı piyasa açısından yine jeopolitik gelişmeler ve makroekonomik verilerin öne çıktığı haberlerle geçti. Dolayısıyla riskler arttıkça altın, petrol ve kripto varlıklarda tepkiler görürken altının bu sene çok ayrı ve biraz da bağımsız bir hareket içinde olduğunu söyleyebiliriz. Geriye dönüp baktığımızda Fed’in 50 baz puanlık faiz indiriminin biraz aceleye gelip gelmediği tartışılıyor. Çünkü istihdam verisinin beklenenden iyi gelmesi ve enflasyonun seyri getiri arayışında tahvillerde fiyatlamalara yansıdı.

Donald Trump ve Kamala Harris arasındaki ABD Başkanlık seçim yarışı giderek gündemi ve piyasaları etkilerken kim kazanırsa fiyatlama nasıl olur, hangi piyasalar nasıl etkilenir tartışmaları kanımca daha fazla gürültü yaratıyor. Çin tarafındaysa destek paketi ne kadar büyük olsa da Çin ekonomisi dikkate alınınca yetersiz kalınabileceği endişeleri de başka bir risk oluşturuyor. Çin’e ihracat yapan sektörlerde bunun şirket finansalları açıklanırken bile sık sık duyuyoruz.

Para politikası açısındansa Ekim ayında ECB’nin faizleri 25 bp indirdiğini gördük. Ekonomik durgunluğun hissedildiği bir ortamda gecikmeli bir süreç olduğunu daha önce belirtmiştim. TCMB’nin faizleri sabit tutması ise yine beklediğim bir durum, çünkü enflasyonda düşüş görülmüş olsa da beklentiler açısından aynı başarının mevcut olmadığı ortada. Bu nedenle hâlâ bir miktar zaman olduğu görüşündeyim, sonrasında da kontrollü bir indirim piyasalar açısından olumlu karşılanacaktır. Ekim ayının kapanışında S&P Global Ratings kuruluşunun Türkiye’nin kredi notunu yükseltirken görünümü durağan olarak açıklaması olumlu bir haber olarak notlarım arasına girdi. Detaylara ve tablolara X üzerindeki paylaşımlarımdan ulaşabilirsiniz.

Performans açısından piyasa gelişmeleri

1 – Seçilmiş Borsa Endekslerinin Performansı (Aylık Görünüm)

Temel olarak dört farklı ülkeden, altı farklı endeksi izliyorum. Bunlar: Amerika Birleşik Devletleri açısından S&P 500 (SPX), Nasdaq (IXIC) ve Dow Jones Industrial Average (DJI); Japonya için Nikkei 225 (NI225); Almanya için DAX (DAX) ve Türkiye için de BIST 100 (XU100) endeksleridir.

Bu endekslerin performansını öncelikle aylık verilerle kontrol ediyorum. İkinci aşamadaysa 31 Aralık 2019 tarihli kapanışları baz olarak aldığım standardize edilmiş ve karşılaştımalı bir analiz yürütüyorum.

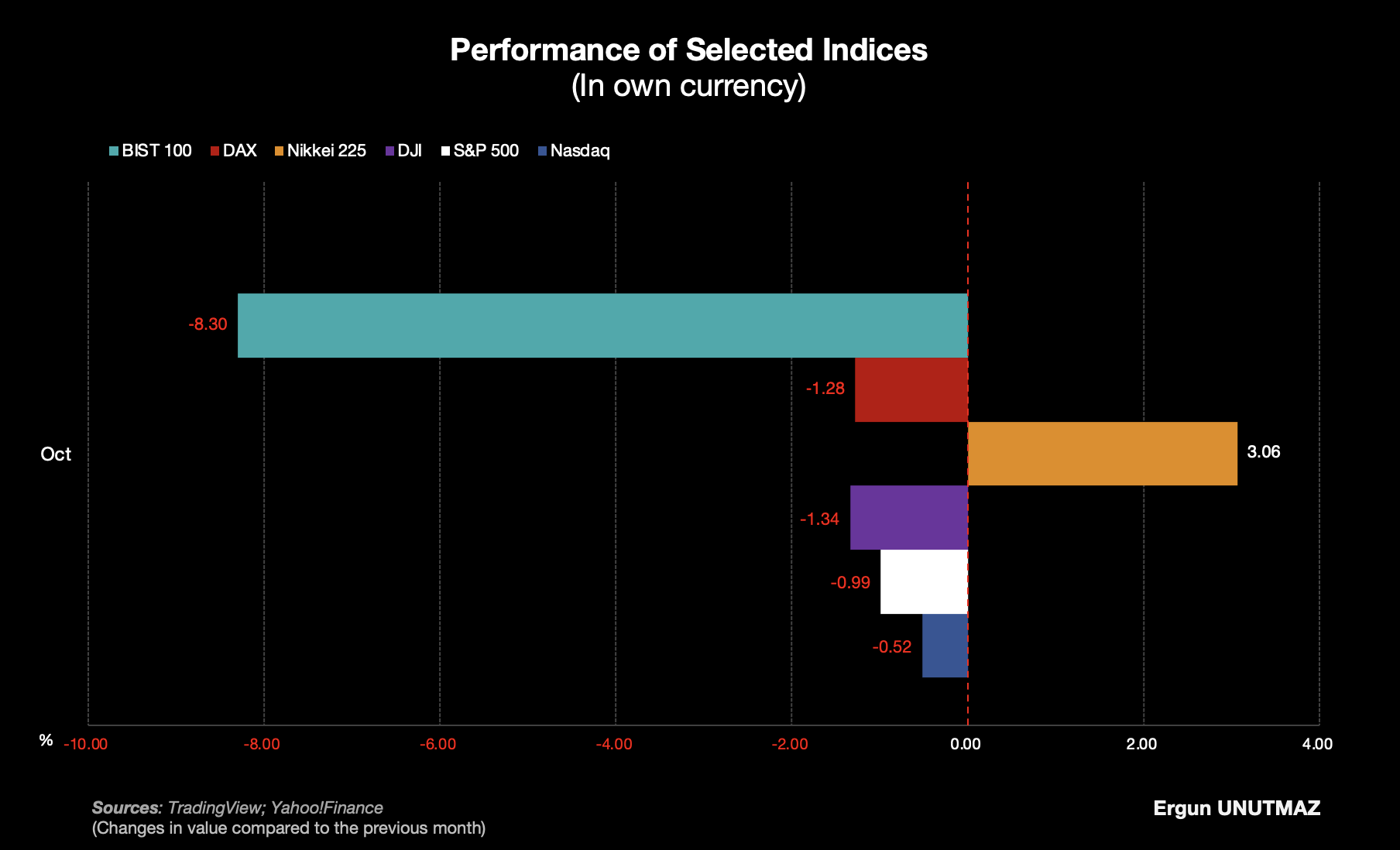

Grafik 1’de bu altı endeksin, kendi para birimleri üzerinden, Ekim ayı performansları yer almaktadır.

BIST 100 Endeksi, Ekim ayını yüzde 8,30 şeklinde sert bir düşüşle tamamlamıştır ve düşüş aylardır devam etmektedir. DAX Endeksi de yüzde 1,28’lik düşerken diğer piyasalardaki kayıplar yüzde 1,00 seviyesindedir. Kendi para birimi cinsinden artıda olan tek endeks yüzde 3,06 ile Nikkei 225’tir.

(Kendi para birimleri üzerinden, piyasa fiyatıyla)

Para birimi yanılgısına düşmemek için Grafik 2’de dolar bazında bir dönüşümle, seçilmiş endekslerin performanslarını sunuyorum.

Türk lirasındaki düşük değer kaybıyla birlikte BIST 100 Endeksindeki kayıp dolar bazında eksi yüzde 8,48’e ulaşmıştır, ancak Nikkei 225 Endeksindeki durum yenin değer kaybıyla eksi yüzde 2,64’e dönmüştür. Böylece izlediğim tün endekslerin bu ay farklı derecelerde kırmızı olduğu görülmektedir.

(ABD doları üzerinden)

Grafik 3’teyse izlediğim para birimlerinin ABD dolarına göre aylık değişimleri ve DXY Endeksi görülüyor. DXY Endeksi (yeşil) Ekim ayında yüzde 3,11 değer artışı kaydetmiştir. Türk lirasındaki değer kaybı yüzde 0,20 seviyesindeyken Japon yeni yüzde 5,53 değer kaybı yaşamıştır. Döviz kurlarındaki değişimler borsa endekslerinin getirilerini yukarıda gösterdiğim gibi doğrudan etkilemektedir.

2 – Seçilmiş Borsa Endekslerinin Performansı (Yıllık Görünüm)

Kendi para birimi üzerinden incelediğimizde BIST Endeksi Ekim ayı sonunda, 31 Aralık 2019 kapanış fiyatına göre değerini yaklaşık 7 kata çıkarmış ve böylece 6 kat (%672,42) getiri sağlamıştır. Diğer endeksler %43,99 ila %101,67 arasında kazanç sunarken BIST’in bu performansı göz kamaştırıcıdır. Bu doğru olmakla birlikte tabi ki gerçekçi değildir. Bu, bir yanılsamadır!

Çünkü söz konusu endekslerin hepsi ABD doları bazında değildir ve döviz kuru farklılıkları fiyatlara yansımamıştır. Bu da getirilerin yanıltıcı olmasına yol açmaktadır ve yukarıda aylık performansta görüldüğü gibi kurlarındaki değişimin dikkate alınması gerekmektedir.

Grafik 4’te bu soruna yönelik olarak uyguladığım dönüşüm sonrası durum görülmektedir. ABD dışındaki piyasaların para birimini endekslerle aynı tarihlerdeki dolar kuru üzerinden düzelterek baz dönem üzerinden verileri tekrar hesapladım.

BIST Endeksi tüm dönemlerde en çok kazandıran borsa değildir!

Bununla birlikte, BIST açısından 2022 Eylül sonrasında en alttan en yukarı doğru çıkan seyir son derece başarılıdır. Özellikle de diğer piyasalar düşerken. 2023 yılı ise genel olarak diğer piyasalarla birlikte pozitifken Türk lirasındaki değer kaybı getirileri önemli oranda düşürmüştür. Buna rağmen 2024 yılı, Mayıs ayı sonunda, baz döneme göre 167,52 seviyesine yükselen BIST Endeksi sıralamada ikinci sırada yer almıştır. Ancak Haziran sonrasındaki düşüşlerle BIST için Ekim ayında dolar bazında getiri %34,23’e kadar çekilmiştir. Dolar bazında getiri şampiyonu endeks, teknoloji hisselerinin rüzgarını arkasına alan Nasdaq Endeksi olup getiri yüzde 101,67’dir. İkinci sırada yüzde 77,12 ile S&P 500 Endeksi gelirken BIST aylardır süren kayıplarla üçüncü ve dördüncü sıraları sırayla DJI ve DAX endekslerine kaptırmıştır. Referans noktasının altında kapanış gerçekleştiren endeks bulunmamaktadır.

Ekim ayı sonunda nominal ve dolar bazında BIST 100 Endeksi 259,01’lik ay sonu kapanışıyla 325,08’lik (ay sonu kapanışıyla) inceleme dönemi zirvesinin altındadır. Türk lirası olarak baktığımızdaysa yıl başına göre yüzde 18,66’lık getiri, yüksek enflasyon oranı göz önüne alındığında reel getiri açısından, inceleme döneminde, yatırımcıların birikimlerinin erimesine engel olamamıştır.

Döviz kurları peki uzun dönemde nasıl bir rol oynamıştır?

BIST’in sunduğu yüzde 672,42’lik getiri gerçek değil midir?

Türk lirası bazındaki bu kazanç neden yanıltıcıdır?

DXY Endeksi bütünsel salgından beri yine ay sonu kapanış verileriyle; en düşük 89,68 en yüksek olarak da 112,1730 seviyelerini gördükten sonra Ekim ayını 103,8900 seviyesinden kapatmıştır. ABD doları geçen ay değer kazanırken Japon yenindeki sert değer kaybı daha önce üzerinde konuştuğumuz bir durumdur. Avro, ayı 1,0883 seviyesinde tamamlarken Türk lirası 34,2221 seviyesinde kapanış gerçekleştirmiştir. Aylık değişimleri Grafik 3’te sunduğum için şimdi piyasa kapanış seviyelerini kenara koyarak Grafik 5’te gösterdiğim baz döneme göre değişimlere bakalım.

Baz döneme göre DXY Endeksi 107,39 ile yüzde 7,39’luk bir değer artışını yansıtmaktadır. Türk lirası söz konusu dönemde yüzde 82,62 oranında değer kaybetmiştir. Başka bir deyişle yurt dışından döviz getirerek Türk lirası varlıklarda kazanç elde eden yatırımcılar dönem sonunda bunları tekrar dövize çevirdiğinde o yüksek getirilerin önemli bir bölümünün kaybolduğu gerçeği ile karşılaşmıştır. Son dönemde Türk lirasının değer kazanması ve “carry trade” sürecinin tekrar başlaması profesyoneller için bazı dönemlerde başarı sağlasa da riskler daha önceki yazılarımda da değindiğim bilgilerle birlikte düşünülmelidir.

Türk lirası üzerinden elde edilen yüksek kazançlarsa bu nedenle bir yanılsamadır. Yanılsama, Türk lirasının ABD doları karşısındaki değer kaybının bu getirinin büyük kısmını geri almasından kaynaklanmaktadır. Dolayısıyla yurt içinde enflasyona, yurt dışı piyasalara yatırım yapıyorsanız da enflasyon yanında döviz kuru riskine de dikkat etmeniz gerekmektedir. Bu genel ilke sadece Türkiye için değil, Japonya’da yaşanan dalgalanma ile tüm piyasalar için geçerlidir.

BIST Endeksi oynaklığı yüksek bir seyir sergilemektedir. Bir ay aşırı pozitif diğer bir aysa aşırı negatif hareket edebilmektedir. Spekülatif eğilimler ve riskler ülke kredi notuyla anlamlı bir bütünlük taşıyarak bu tür piyasalarda yaygın bir şekilde görülebilir. Yatırımcılar ve kısa vadeli işlemler yapanlar açısından uçlarda, heyecanlı bir portföy kulağa hoş gelse de riskler iyi yönetilmelidir. Bununla birlikte yatırımı sadece endeks getirisi şeklinde de yorumlamamak gerekir, bu bir göstergedir. Bütünsel salgın döneminde düşük fiyattan aldığım ve zaman içerisinde ilaveler yaptığım hisse senetlerinin bazılarının getirileri dolar bazında katlanarak artış göstermiştir. Temettülerse ilave bir getiri yaratmıştır. Bunu da ayrıca not etmekte fayda var.

3 – Hazine Bonosu ve Devlet Tahvillerinin Performansı

Buraya kadar seçilmiş endekslerin getirilerine, baz yılı üzerinden performanslarına ve dolar bazında dönüşümle karşılaştırmalı kazançlara odaklandık. Bu yazıda yer veremesem de enflasyon verilerini de dikkate alarak reel kazançları izliyor, iyi bir portföy yönetiminin bazı unsurlarını paylaşıyorum.

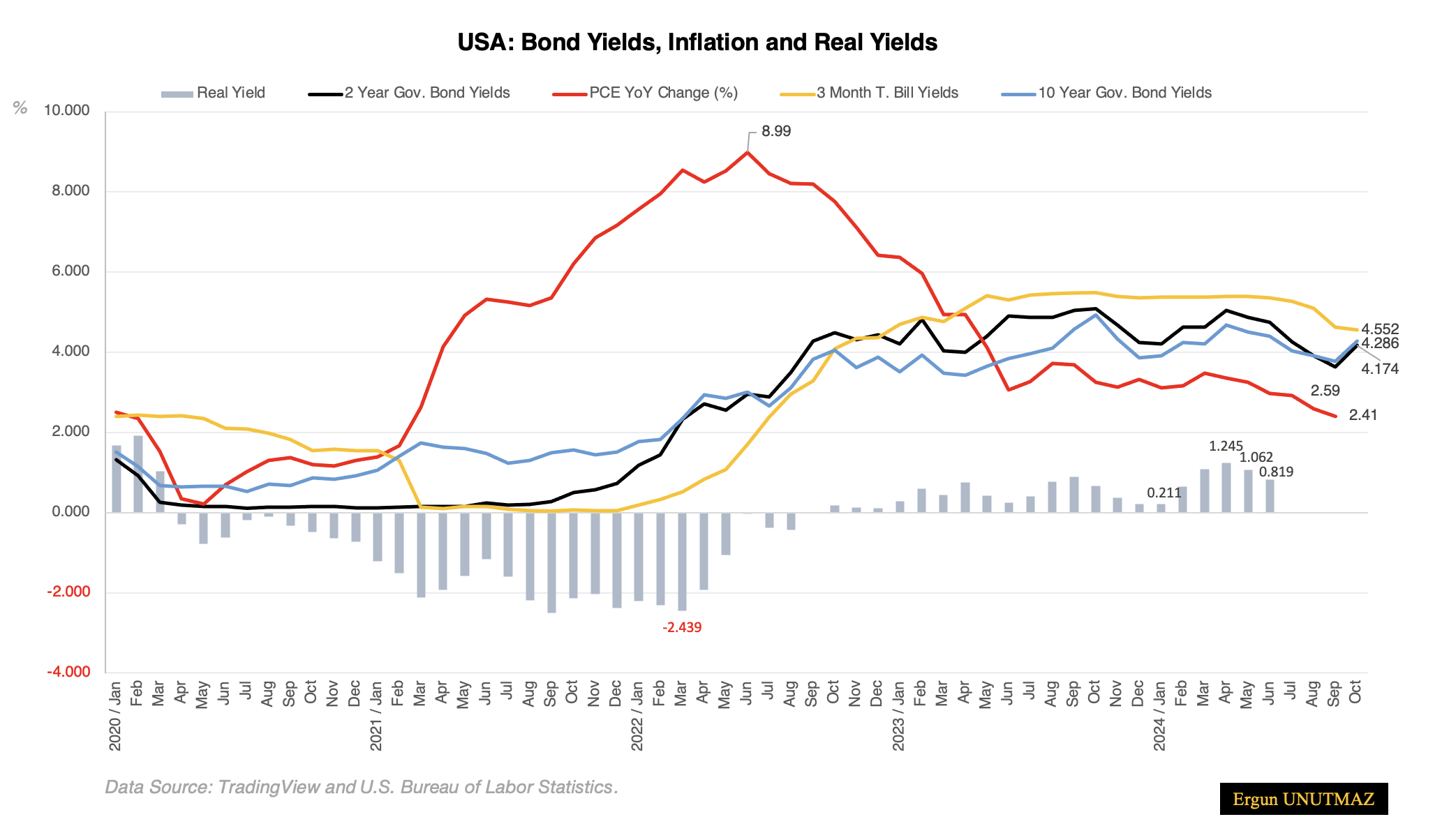

Şimdi de bono ve tahvil piyasası açısından ABD’de, sırasıyla 3 aylık, 2 yıllık ve 10 yıllık sabit getirili menkul kıymetlerin getirilerine bakalım:

Grafik 6’da ABD için uzun bir zaman dilimi dikkate alınarak bono, tahvil getirileri yanında yıllık enflasyon oranı yer almaktadır. 3 aylık Hazine Bonosu getirisi (sarı) Ekim ayı sonunda yüzde 4,552’ye gerilerken 2 yıllık Devlet Tahvili (siyah) yüzde 4,174 getiri sunacak şekilde yukarı sert bir hareket sergilemiştir. 10 yıllık tahvillerin (mavi) getirisi ise yüzde 4,286 şeklindedir. Yıllık enflasyonunun (kırmızı) ABD’de, yüzde 8,93 ile zirve yapmış olduğunu düşünürsek ortalama yüzde 2,00’lik hedefe ulaşmak giderek mümkün görünmektedir. Fed’in diğer bir görevi olan tam istihdama katkı sağlama amacı öne çıktığı için 50 baz puanlık indirime gidilmesi oldukça iyi gelen istihdam verileriyle geriye dönük sorular oluşturmuştur. Verilere bakarak durumu ilerde daha net göreceğiz.

Grafiğin alt tarafındaki gri sütunlardaysa reel getirileri 3 aylık hazine bonosunun geçmiş verisini yıllıklandırarak ve gerçekleşen son üç ayın enflasyon verileriyle hesapladım. Enflasyondaki düşüş süreci pozitif getiri üretmekte başarı sağlamıştır.

Her ne kadar artık bu sayfada yer vermesem de Almanya, Birleşik Krallık ve Türkiye için de bono, tahvil piyasasındaki gelişmelerle resesyon göstergelerini grafiklerle izliyor, değişiklikleri portföy ayarlamalarında dikkate alıyorum. Bu yazıda geçen konulara ilişkin çok daha fazla veri ve grafikler için X üzerindeki İngilizce akışı da inceleyebilirsiniz.

Market Overview 24 08

Market Overview 24 09

Herkese iyi bir Kasım ayı dilerim.

Ergun UNUTMAZ, 03.12.2024

TÜİK tarafından yarın açıklacak enflasyon oranları üzerinden Yatırım Araçlarının Getiri Karşılaştırmasını Grafik 7’de düzelteceğim. Ancak şimdilik gösterge olması açısından Ekim ayı enflasyonunu yüzde 3,00 şeklinde aldım. DXY Endeksinin Ekim ayında artış kaydettiği ve BIST 100 Endeksinin kendi para birimi cinsi üzerinden yüzde 8,30 düştüğünü yukarıda belirtmiştik. Bir de Ekim ayında yüzde 3,00 şeklindeki satın alma gücü kaybını eklediğimizde reel zarar daha da büyüktür. ABD doları yüzde 0,20 getiri sağlarken devlet tahvili de 150 baz puan yukarıdadır. Jeopolitik gelişmeler ve talep cephesindeki sorunlarla oynak bir seyir izleyen Brent türü petrolde varil başına ve dolar bazında getiri yüzde 3 seviyesindedir. Altın bu yıl her koşulda yükselerek ABD doları ve ons bazında geçen ay yüzde 4,15 getiri sunmuştur. Ekim ayında en büyük kayıp Kahve sözleşmeleri taşıyanlar için gerçekleşmiştir.

Ergun UNUTMAZ, 04.11.2024

UYARI

Uzun vadeli portföyüme ek olarak döngüsel trendlere uygun olduğunu düşündüğüm orta vadeli ve alım satıma yönelik olarak da kısa vadeli işlem, öngörüler ve yorumlar sadece kendime notlar olup herkes için uygun değildir. Buradaki fikirler tamamen kendi portföy maliyet yapıma ve risk-getiri beklentilerime göre şekillenmektedir. Yatırım kararlarınız için lütfen yetkili yatırım danışmanınıza başvurun ya da kendi durumunuza uygun tercihlerde bulunun.

Yatırım işi ciddi bir altyapı, birikim ve tecrübe gerektirmekte olup piyasalardaki değerler önceden bilinemez.