Para Politikası 01

Eylül 2019 – TCMB & ECB

Ekonomi Politika Strateji belgesi üzerinden yürüttüğüm temel planın önemli unsurlarından birisi de merkez bankalarının para politikaları olduğu için, bu konudaki gelişmelere ayrı bir sütun açmayı daha uygun buldum. Malum, ülkeler bazında farklı tarihlerde düzenlenen para politikası toplantılarında alınan kararlar küresel gelişmelerden etkilendiği gibi finansal piyasalardaki aktörlerin davranışını da yoğun bir şekilde etkilemektedir. Bugün gerek Türkiye Cumhuriyet Merkez Bankası (TCMB) gerekse de Avrupa Merkez Bankası (ECB) faiz kararlarını açıkladılar. Önce bu açıklamalara, ardından da yansımalarına kısaca bakalım.

TCMB Faiz Kararı

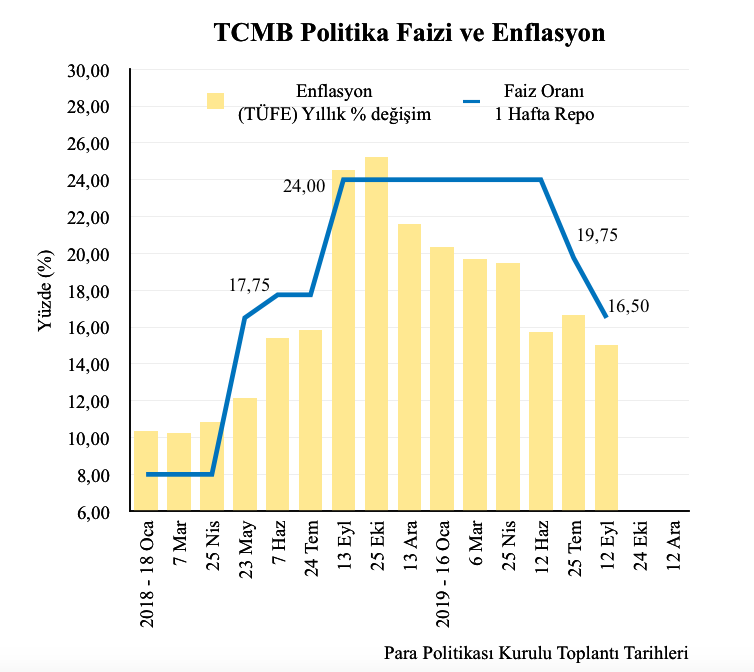

Para Politikası Kurulu, politika faizi olan bir hafta vadeli repo ihale faiz oranını 325 baz puan indirerek yüzde 19,75 seviyesinden yüzde 16,50 seviyesine çekmiştir. Alınan kararın gerekçeleri olarak ise; son dönemde görülen ılımlı ekonomik toparlanma, net ihracatın büyümeye pozitif katkısı, enflasyondaki düşüş eğilimi, ülke risk priminin gerilemesi ve finansal koşullardaki iyileşmeler başlıca öne çıkan faktörler olarak sayılmıştır. Bununla birlikte yatırımların zayıf seyri, korumacılık önlemleri, küresel ekonomi politikalarına dair belirsizlikler ve gelişmiş ülke merkez bankalarının para politikası kararları çerçevesinde finansal varlıklara yönelik risk iştahındaki artış gibi olumsuzluklara da vurgu yapılmıştır. Tüm bu unsurların yakından takip edilerek enflasyon hedefine ve finansal istikrara uygun olarak politika duruşunda değişiklik yapılabileceği de ayrıca belirtilmiştir.

Yukarıda özetlenen karar hakkında ise şunlar vurgulanabilir: Öncelikle 250 baz puanlık bir faiz indirimi makul ve zaten beklenen bir gelişmeydi, ancak yıl sonu enflasyon beklentisi olan yüzde 15 değeri aynı zamanda psikolojik bir sınır olduğu için döviz piyasasında bu yönde de bir fiyatlama oluşmuştu. Bu anlamda alınan kararın rasyonel olduğunu düşünüyorum. Zaten TL’nin karar sonrası değer kazanmasını da, kararın ardından gelen alımlar ve açık pozisyonların kapatılması ile açıklayabiliriz.

ECB Faiz Kararı

Benzer şekilde ECB’nin de faiz oranlarını indirmesi ve yavaşlamakta olan Avrupa ekonomilerine destek olması bekleniyordu. Bu bağlamda Draghi’nin, sondan bir önceki toplantısında, başlıca üç alanda öne çıkan değişiklikleri sıralayıp ardından bunları detaylı olarak açıklayabiliriz.

Politika faizi %0,00 seviyesinde sabit tutuldu.

Mevduat faizinde 10 bp indirim. Yeni seviye – %0,50.

QE tekrar başlatılıyor: Ayda €20 milyara kadar, süresiz.

İki aşamalı sisteme geçiliyor.

Yapılan toplantıda, Merkez Bankası politika faizinde bir değişikliğe gidilmeyerek, faiz oranlarının yüzde 0,00 seviyesinde tutulduğu, ancak mevduat faizinin 10 baz puan düşürülerek eksi yüzde 0,50 düzeyine çekildiği duyuruldu. Bu zaten beklenen bir gelişme olduğu için piyasalarda hâlihazırda satın alınmıştı. Ancak asıl merak edilen, parasal genişleme konusunda ne yapılacağıydı. Bu alanda ise parasal genişlemenin (quantitative easing, QE) tekrar başlatılacağı açıklandı. Buna göre ayda 20 milyon avro tutarına kadar ve ihtiyaç olduğu sürece tahvil alımı gerçekleştirilecek. Para politikasına ilişkin alınan diğer bir karar ise iki aşamalı sisteme geçileceğinin ilan edilmesiydi. Bankaların, topladıkları mevduatlar üzerinden zorunlu karşılık olarak Merkez Bankasında tutmak zorunda oldukları miktara ilişkin, bir çarpan dahilinde tutacakları rezervleri iki seviyeli bir düzenleme kapsamında yöneten sistemin detayları tam rapor açıklandığında görülecektir. Şimdilik söylenebilecek olan, heterojen bir bankacılık yapısına sahip Avrupa’da, bu uygulamaya geçilmesi ağırlıklı mevduat oranlarının yükselmesine yol açabileceğinden ilk etapta piyasalarda iyi algılanmadı.

Oynaklık

ECB’nin basın toplantısı, ekonomi ve finans dünyasında ilgiyle takip edildiği için toplantı sırasında tahvil, döviz ve hisse senetleri piyasalarında gün içinde sert hareketler ve dalgalanmalar yaşandı. Burada örnek olarak sadece DAX Endeksinde dün yaşanan oynaklığa yer vermekte fayda görüyorum. Daha önce Piyasa Analizleri ve Beklentiler raporunda Oynaklık (Volatilite) kavramına değinmiş ve Ağustos ayı için VIX Endeksinin grafiği üzerinden açıklamalar yapmıştım. Şimdi de kısaca ECB basın toplantısında neler olduğuna bakalım:

Yukarıda sol kısımda, Endeksin basın toplantısı öncesi zaten fiyatlara yansıyan faiz indirimi beklentisi öncesi kapanış ve dün için açılış değerleri görülmektedir. Gün içinde normalde “a-b” yüksekliği kadar bir bant içinde hareket eden Endeks, parasal genişleme duyurusu ile birlikte “a-c” yüksekliği kadar bir tepki vermiştir. Ardından iki aşamalı sistemin bankalara olası negatif etkisi ile yine sert bir hareketle geriye çekilme yaşanmıştır. Ortalamadan bu şekilde yukarı ya da aşağı yönde yaşanan aşırı sapmalar “oynaklık” kavramı ile ifade edilmektedir.

Son olarak bir noktanın daha altını çizmekte yarar var. Faiz indirimine ilk tweeti D. Trump’ın göndermesi sanırım konunun öneminin anlaşılması açısından değerli. Fakat M. Draghi’nin cevabı ise oldukça netti: “Bizim görevimiz enflasyon ile mücadele ve kur üzerine herhangi bir hedefimiz yok, nokta.”

Kazançlı yatırımlar

Ergun UNUTMAZ, 12.09.2019