2025’ten 2026’ya Portföy

Yeni bir yıla başlarken, geçen senenin muhasebesini yapmak ve gerçekleşmelere göre performans analizi yürütmek sevdiğim alışkanlıklardan biridir. Bu anlamda da biten senenin işlemlerine bakarak hatalarımdan dersler çıkarmaya, iyi yaptığım şeyleriyse daha da geliştirmeye çalışırım. Son olarak da önümüzdeki yıla ilişkin başta makroekonomik veriler, ardından da saygın kişi ve kurumların öngörülerini incelerim. Sonuçta kâr ve zarar bana ait olacağı için de kendi gerekçelerim ve beklentilerim doğrultusunda yıllık planımı oluştururum. Bugünkü yazım da bu sorulara yanıtlar getirmekte ve 2025’ten 2026’ya kişisel portföy temasına odaklanmaktadır. Bu yazıda şunları bulacaksınız:

√ Para Politikasındaki gelişmeler

√ 2025 yılı değerlendirmesi ve 2026 yılı için fikirler

√ Portföy performansı ve görünüm

1) Para Politikasındaki Gelişmeler

Öncelikle bu yazının Aralık ayının sonlarına doğru bir tarihte yayımlanması gerekiyordu. Ancak kitap çevirileri, eğitim faaliyetleri ve yılın son haftasının getirdiği yoğunluk nedenleriyle tüm takvim biraz kaydı. Zaten para politikası ve piyasa beklentileri üzerine yaptığım ay sonu analizlerine de 2025 yılında benzer gerekçelerle ara vermiştim. 2026’da da çok farklı bir durum yok, ancak gerek ileriye yönelik planlama gerekse de geçmişin iyi anlaşılması için para politikasındaki gelişmelere bakmak şart.

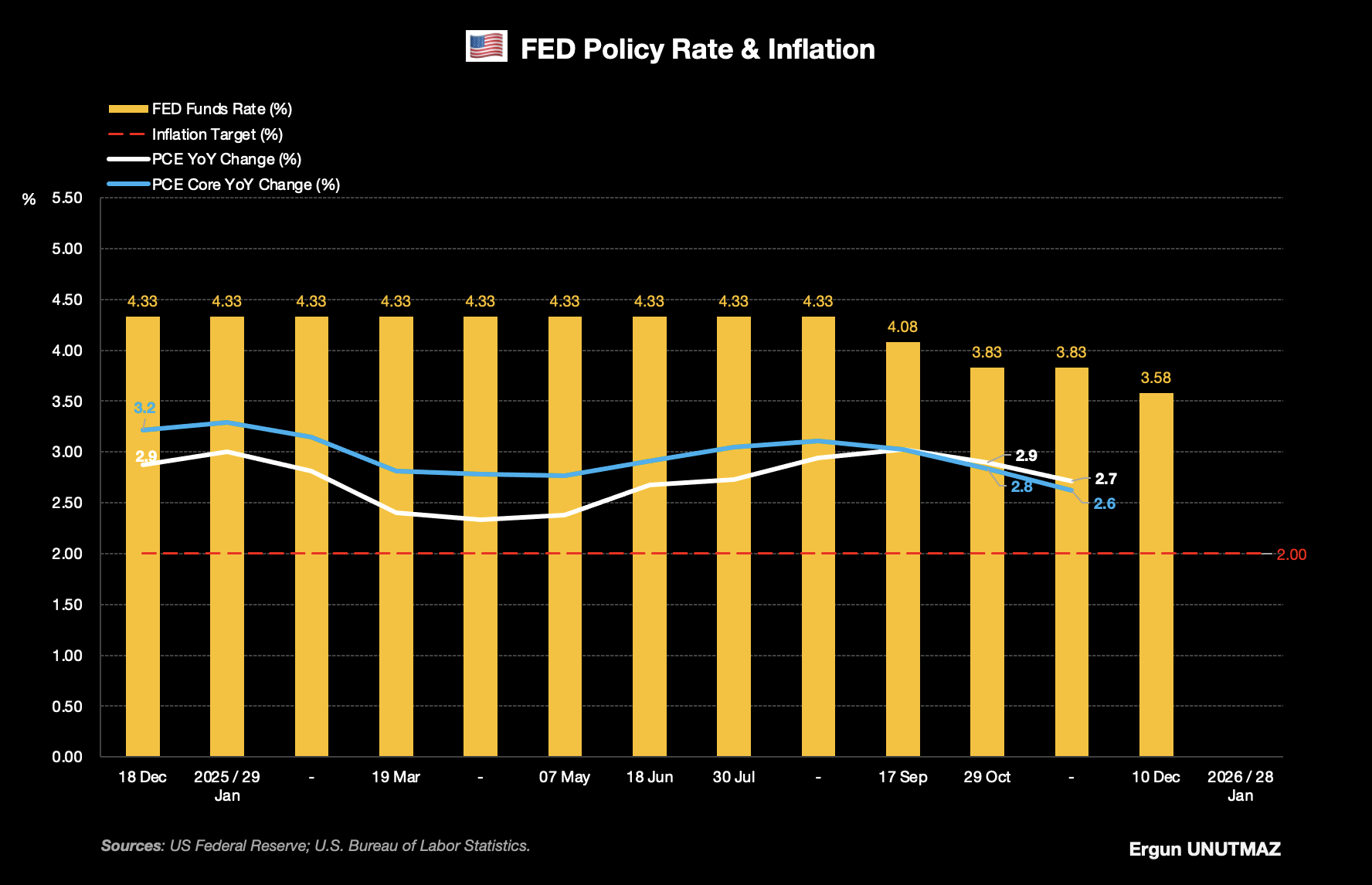

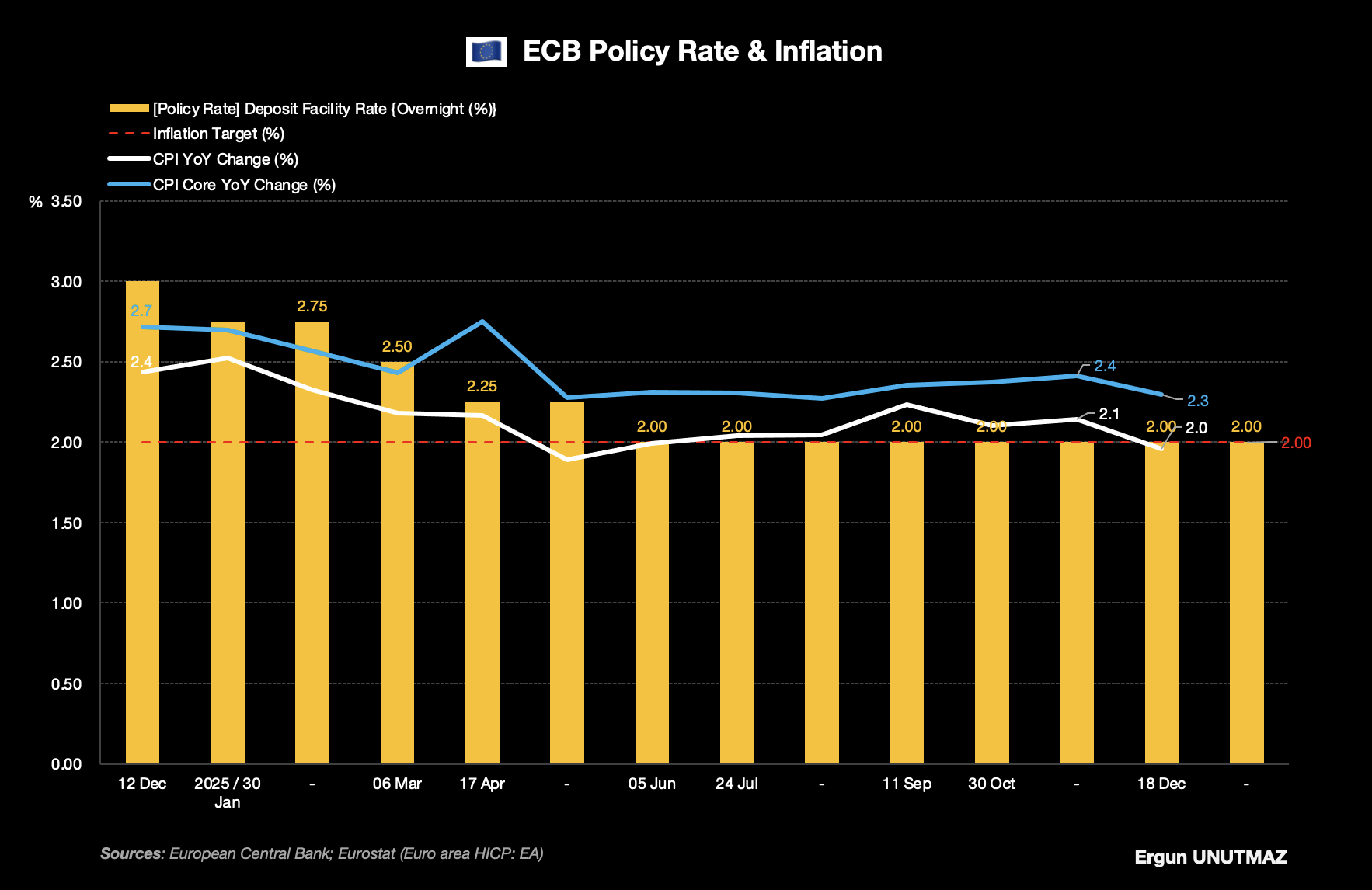

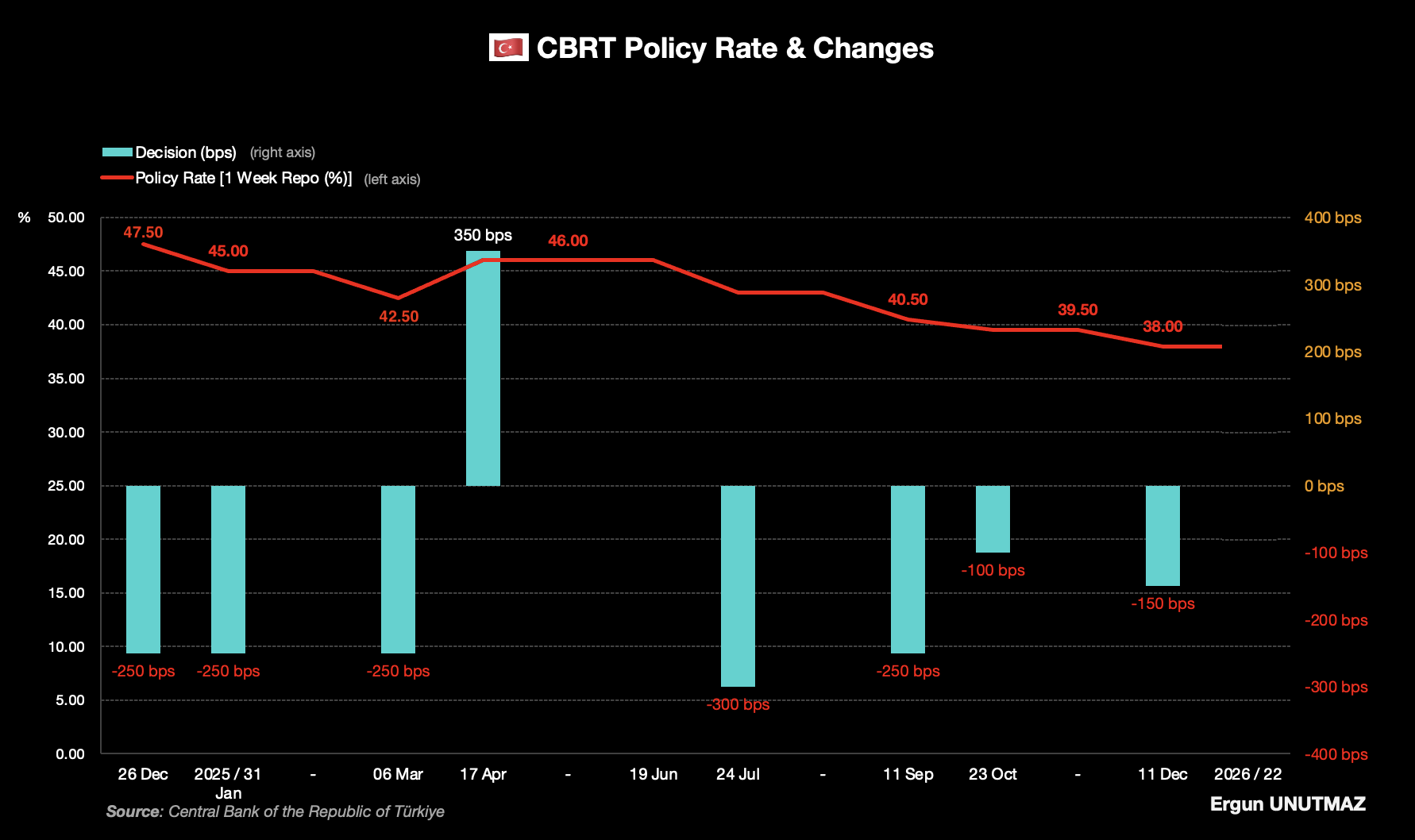

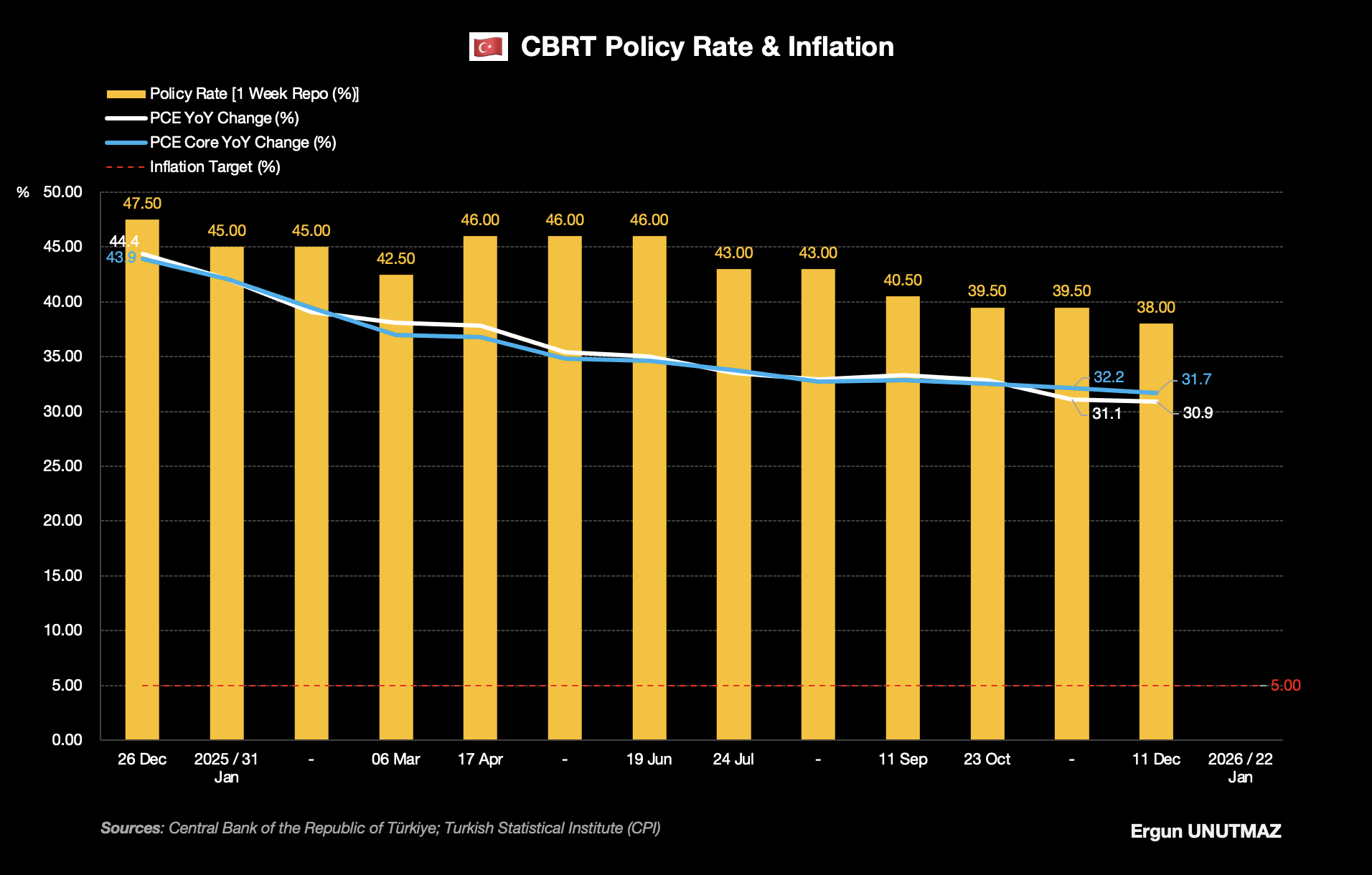

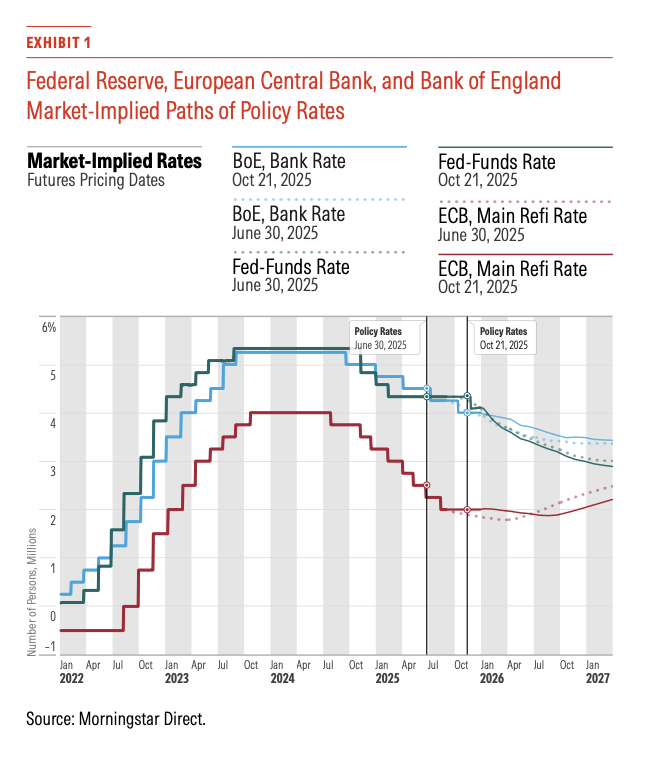

Hisse senetleri ve tahvil getirilerinin hangi noktada oluşacağını kestirmek zor, ancak bu iki piyasanın da yakından takip ettiği ve kararlarına esas teşkil eden veri merkez bankalarıyla ortak bir düşünceye dayanıyor. Ekonomideki büyüme, işsizlik ve enflasyon verileri gerek şirketlerin üretim/fiyatlama kararları gerekse de yatırımcıların kaynak/eylem planlamasında asli belirleyicilerden biri. Aşağıdaki grafiklerde Amerika Merkez Bankası (Fed), Avrupa Merkez Banksı (ECB) ve Türkiye Cumhuriyet Merkez Bankası (CBRT) için politika faizi kararlarıyla manşet ve çekirdek enflasyon verilerine yer verdim.

Fed açısından, Trump 2.0 döneminde bol bol yorumlar, para politikasının bağımsızlığına gölge düşüren açıklamalar, atamalar ve Jerome Powell’ın bunlara karşı kurumsallığı öne çıkaran tavrını izledik. Enflasyon kontrol altına alınmış olsa da nihai hedef olan ortalama yüzde 2 seviyesinden uzakta. 2025 yılında 25’er baz puanlık üç faiz indirimi gördük. Politika faizi yüzde 4,33’ten yüzde 3,58’e gerilerken bant yüzde 3,50-3,75 aralığına çekildi.

ECB içinse tablo biraz daha asimetrik şekillendi. Yılın ilk yarısı ABD tarafında faizler korunurken Avrupa’da ekonomik yavaşlamaya paralel sürekli faiz düşüşleri gördük. Yılın ikinci yarısındaysa bu kez faizlerin sabit tutulduğu bir süreç vardı. Görsel 2’de sütunlar, politika faizlerinin yüzde 3 seviyesinden yüzde 2’ye gerileyişini sergilerken çizgi grafikler de manşet ve çekirdek enflasyon düşüşünü belirtmektedir. Avrupa yüzde 2’lik hedefe ulaşmış durumdadır. Savunma harcamalarının artması büyümeye katkı sağlayacaktır.

TCMB tarafındaki gelişmelerse ekonomik olduğu kadar siyasi olayların etkisi altında şekillenmiştir. Görsel 3’te 2024 yılı sonundaki yüzde 47,50 seviyesinden başlayan faiz indirimi sürecinin, iki toplantının ardından 500 baz puanlık indirimle Mart ayında yüzde 42,50 seviyesine geldiği görülmektedir. Sonrasındaysa enflasyon düşüşüne rağmen artan riskler nedeniyle faizlerin yükseltildiği ve düşüş sürecinin zaman aldığı görülmektedir.

2025 yılı sonunda TCMB politika faizi, her toplantıda alınan faiz indirimi kararlarıyla yüzde 38 seviyesine kadar gerilemiştir. 5 Ocak tarihinde TÜİK tarafından açıklanan yıllık enflasyon ise yüzde 30,89 seviyesindedir. Çekirdek enflasyon son iki aydır yükseliş eğiliminde olup yüzde 31,66 ile manşet enflasyonun hafif üzerindedir.

2026 Yılı Para Politikası Takvimi başlığıyla bu sene için de tek sayfalık bir dosya hazırladım ve Fed, ECB, BOE ve TCMB para politikası kurullarının toplantı tarihlerini birlikte gösterdim. İlgili dosyayı bağlantı üzerinden, pdf şeklinde indirebilirsiniz.

2) 2025 Değerlendirmesi ve 2026 için Fikirler

Gümrük vergilerinin ticarete ve enflasyona etkisi merkez bankalarının yakından takip ettiği konular. 2025 yılında para politikası, yukarıda detaylı grafiklerle sunduğum şekilde gelişmişti.

2026 yılı içinse beklentiler ılımlı büyümeye eşlik eden oranlar içeriyor. Powell’ın Başkanlık görevi Mayıs ayında sona erse de Fed çatısı altında kalıp kalmayacağı henüz belli değil. Yine de sınırlı da olsa faiz indirim açısından alan var. Özellikle iş gücü piyasası burada önemli olacak. İngiltere Merkez Bankasının da 2026’da faiz indirimine devam etmesi bekleniyor. Ancak ECB için durum farklı. Avrupa’da yılın ikinci yarısında hafif bir faiz artışı söz konusu olabilir. Türkiye açısındansa önce enflasyonun ve risklerin kalıcı bir şekilde kontrolü sağlanmalı.

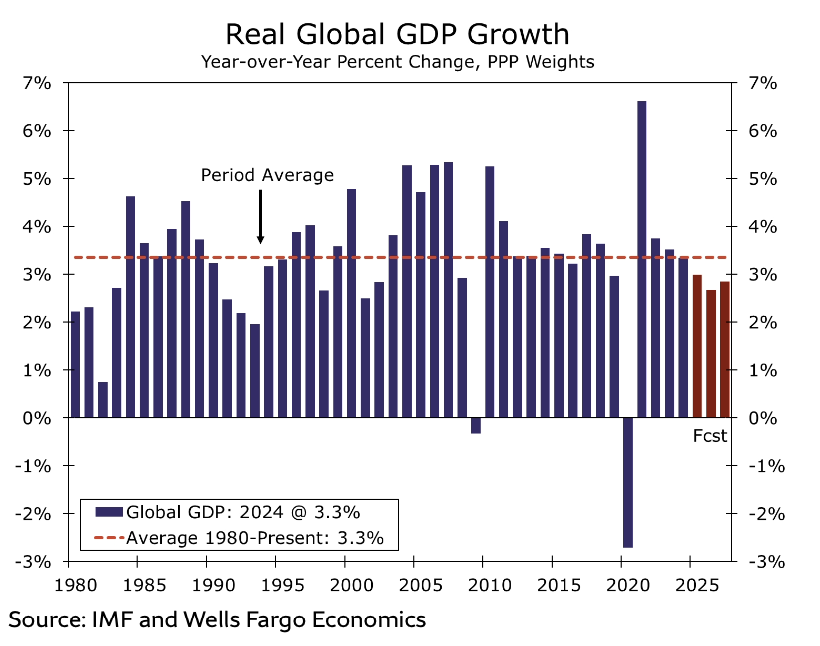

Bu noktada büyüme beklentilerine göz atmakta fayda var. Tüm zorluk, belirsizlik ve jeopolitik gelişmelere rağmen büyümenin güçlü kalmış olması sevindirici. Gerçi enflasyonun satın alma gücünü aşındırması ve ihracat yapılan piyasalardaki durum herkes için aynı olmasa da 2026’da ortalamaya yakın bir büyüme bekleniyor. Görsel 6’da küresel büyüme için IMF ve Wells Fargo Economics grubunun projeksiyonları yer alıyor. 2026 büyüme beklentisi yüzde 2,8. Bu değer 2025 yıl sonu için tahmin edilen yüzde 3’ün hafif altında. 1980 sonrası ortalama değer yüzde 3,3 şeklindedir.

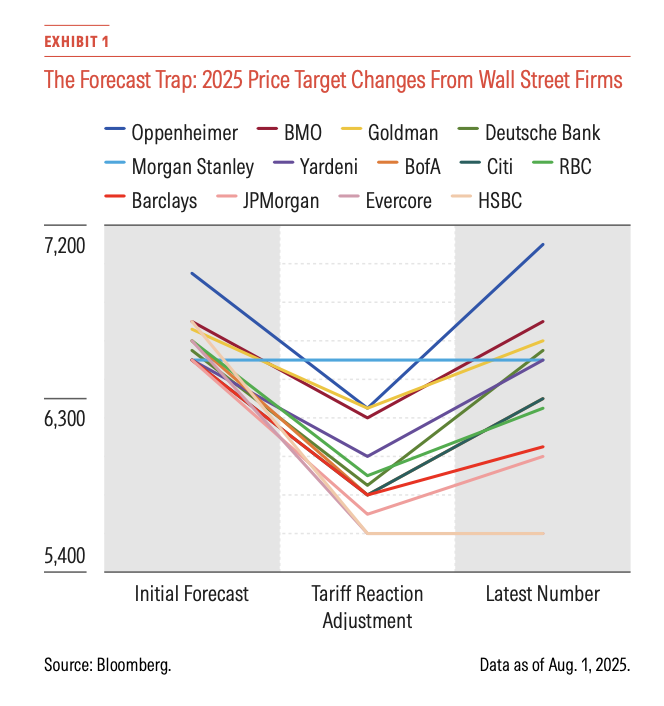

Borsa, tahvil ve diğer varlık sınıflarının getirileri ve hatta bunlara dayanak olan ekonomik büyüme, işsizlik, para politikası gibi konular üzerine uzun uzun konuşabiliriz. Ancak Görsel 7 bu tartışmalarda çok da ahkâm kesmemek gerektiğini göstermektedir.

Geçen sene sonunda Trump politikalarının belirsizliğinden bahsetmiştik ve burada sürpriz olmadı. Ancak kurumlar 2025 yılı için yüksek fiyat hedefi koymaktan da çekinmediler. Gümrük Vergileri ve diplomatik krizler sonrası Nisan ayında piyasalar çökünce de öngörüleri düşürdüler. Sonra mı? Sonrasında tekrar yükselttiler tabii. Yani katı kurallar ve bağlayıcı tahminler yerine belirsizlik altında esnek hareket edebilmenin önemi ilerleyen bölümdeki portföy raporumda olduğu gibi değerli.

Kaynak: Morningstar

Küresel Piyasalarda ve Türkiye’de Yıllık Getiriler

Küresel Portföy yönetmek keyifli ve yeniliklere açık olduğu kadar son derece yorucu, engeller ve riskler içeren bir uğraş. En başta; bu işin, 8 saat mesai, hafta sonu ya da tatil gibi bir anlayışı yok. Günün her saati açık bir piyasa bulunabileceği gibi piyasaları etkileyebilecek bir haber akışı her an gelebiliyor. Eğer günlük alım satım işlemleri ve kaldıraçlı pozisyonlar taşıyorsanız bu oldukça kazançlı olabileceği gibi yıpratıcı da oluyor. Ancak uzun vadeli yatırım yapıyorsanız bunların yukardaki grafikte görüldüğü gibi çok da önemli yok aslında. Uzun vadeli yatırım için ana eğilimleri yakalamak, yerinde birkaç değişim ve sabırla pozisyonları sürdürmek yeterli. Benim yatırım tarzım da ağırlıklı olarak zaten ikinci kategoride ve değer odaklı olduğu için aslında bu noktada pek sorun yok. Hatta tam da bu nedenle 2024 yılında vaktimi teknik okumalar, değerleme ve finansal modellemelerde derinlik kazanma çalışmalarına ayırmıştım. 2025 yılında bunun faydasını gördüğüm için 2026’da aynı şekilde (yani nadir paylaşımlarla) devam edeceğim.

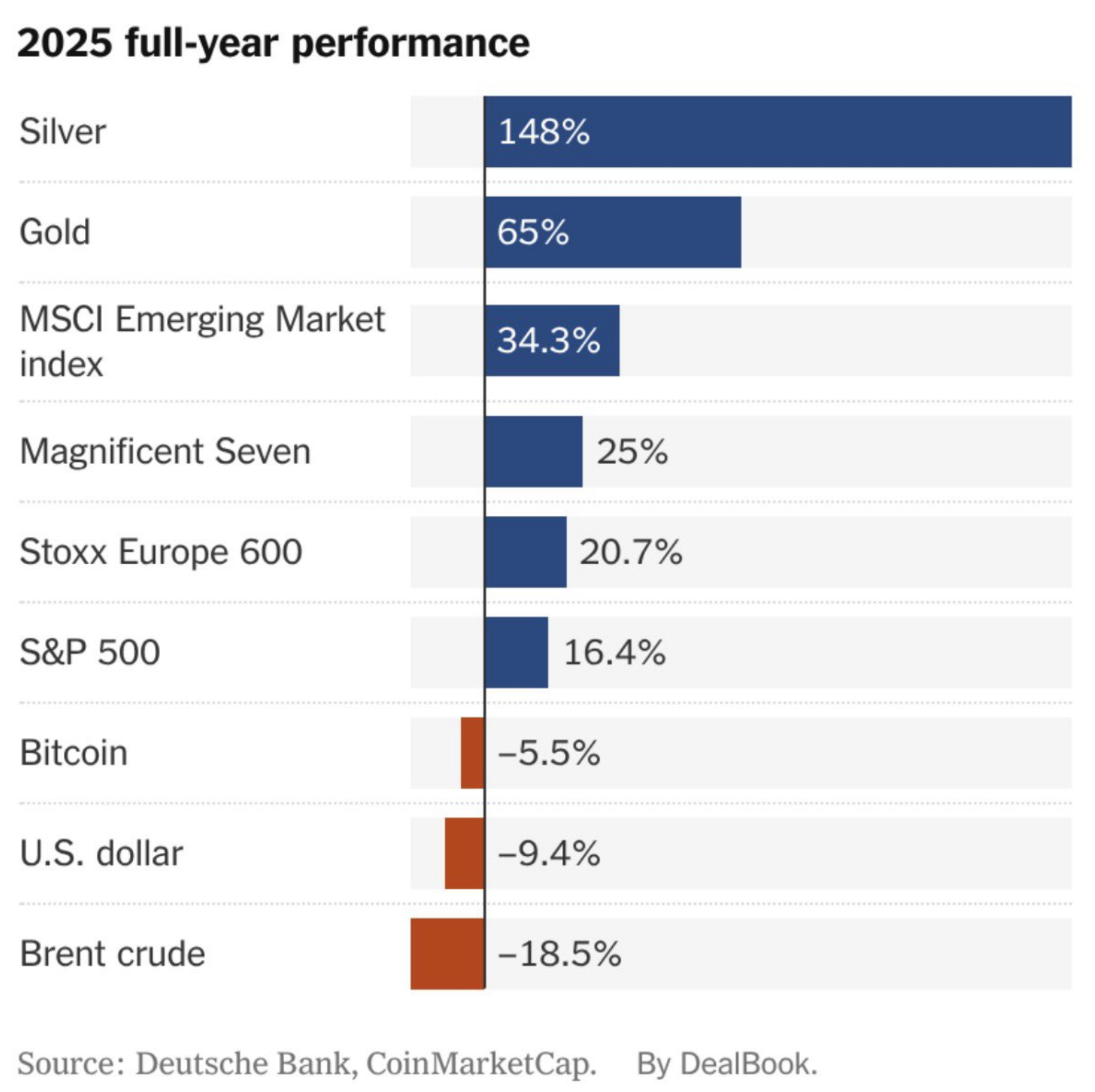

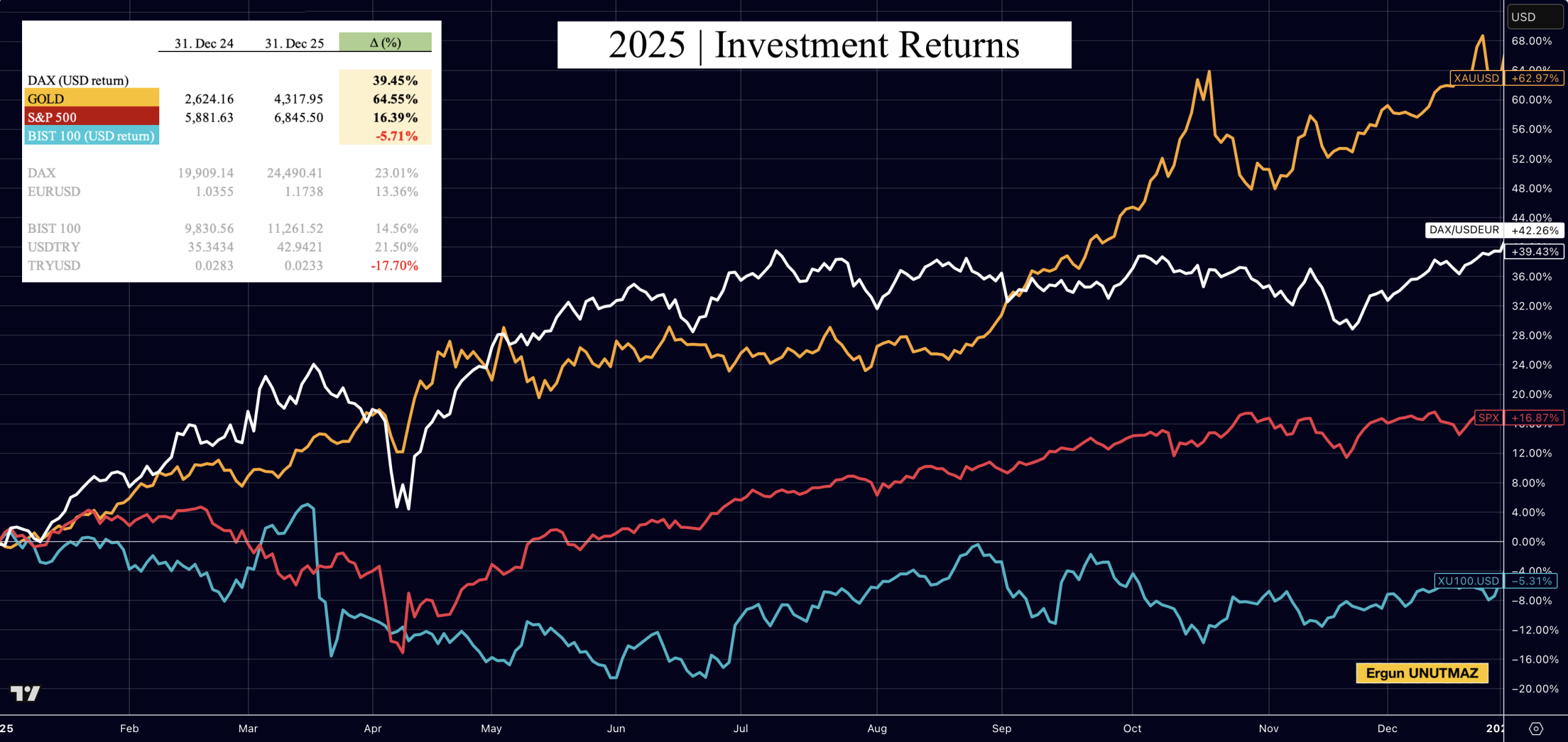

Yatırım araçlarının 2025 yılı için getirilerine bakarsak zaten buraya kadar anlattıklarımın kısmen yansımasını görebiliriz. Görsel 8’in zirvesinde (yatırım aracı niteliğini tartışabileceğimiz) değerli metaller; gümüş ve altın var. Gümüş’ün yüzde 148’lik performansı muazzam. Altın ise yüzde 65’lik getiriyle 2025’e güvenli liman olarak damgasını vurdu. MSCI Gelişmekte Olan Piyasalar Endeksinin yüzde 34,3’lük performansı Muhteşem 7’yi ve büyük borsaları geride bıraktı. ABD dolarının belirsizlikler, borç yükü vb. nedenlerle değer kaybı yüzde 10 seviyesine yaklaşıyor. Brent türü petrolse yüzde 18,5’lik kayıpla en kötü performans.

ABD dolarının değer kaybı gelişmekte olan ülke borsaları (Türkiye hariç) yanında Avrupa için de bir fırsattı. Borsa getirileri yanında değer kazanan avro yatırımcıların getirisini ciddi anlamda yükseltti. Mesela DAX Endeksinin 2025 yılı için getirisi yüzde 23,01 olduğu hâlde ABD dolarına karşı avronun yüzde 13,36 değer kazanması Endeksin dolar bazında getirisini yüzde 39,45’e çıkarmıştır. Görsel 9’da TradingView sitesinin grafik üzerinde hesaplamaları hafif farklı görünse de 2025 getiri hesabı için tabloyu sol üst köşeye ekledim. Dolar bazında DAX Endeksi (beyaz), dolar bazında BIST100 Endeksi (turkuaz), Altın (sarı) ve S&P 500 Endeksi (kırmızı) için Karşılaştırmalı Performans incelemesi aşağıdadır. 2025 yılında yüzde 64,55’lik performansla Altın ilk sırada yer alırken DAX Endeksi yüzde 39,45 getiriyle ikinci sıradadır. S&P 500 Endeksinin yüzde 16,39’luk getirisi bunların yanında sönük kalmaktadır. Ancak Bitcoin’in yüzde 5,5’lik düşüşü ve BIST’in dolar bazında eksi yüzde 5,71’lik performansını da unutmamak gerekir. Dolayısıyla zor bir yıldı. Belirsizliklerin olacağını ya da doların değer kaybını tahmin etseniz bile bunun zamanını ya da hangi piyasayı nasıl etkileyeceğini kestirmek o kadar kolay değil. Örneğin, bu sebeplerle fonlarınızı gelişmekte olan ülkelere kaydırıp haklı çıksanız da Türkiye’de zarar yazmış olabilirsiniz.

Kaynak: TradingView

3) Portföy Performansı ve Görünüm

Piyasalarda durum böyleyken benim portföyüm acaba nasıl bir performans gösterdi?

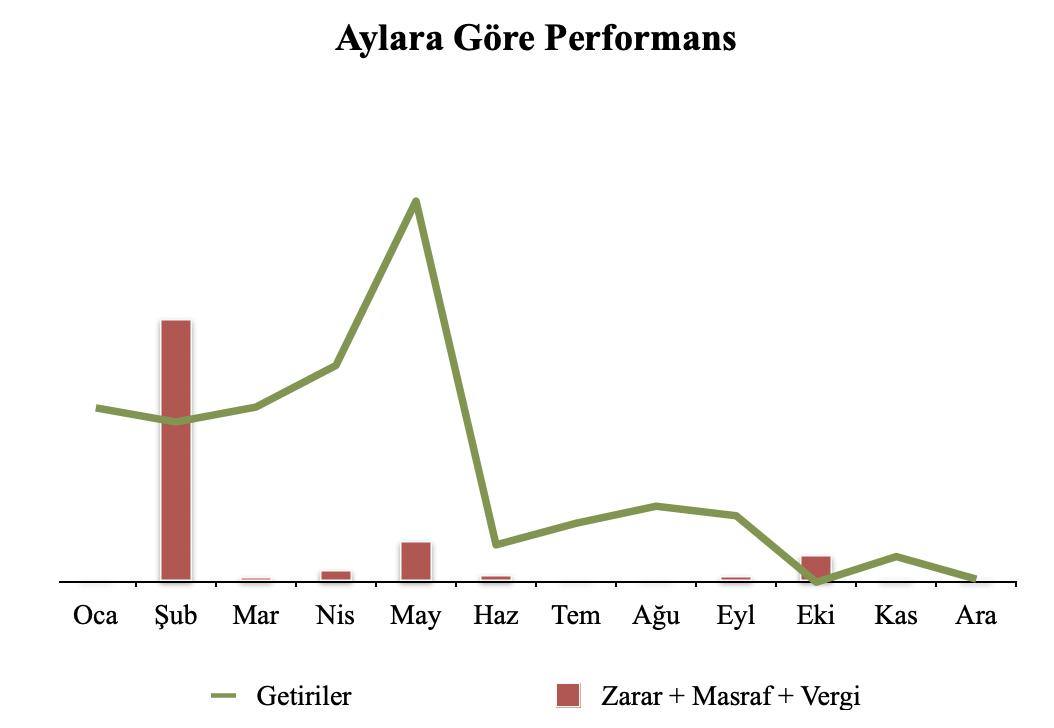

Genel olarak yatırım portföyümün performansından ve yıl içinde aldığım kararlardan memnunum. 2025 yılında ilk kural para kaybetmemek, ikinci kuralsa ilk kuralı unutmamaktı. Bu noktada Şubat ayında fazla güvenin faturasını ödedim. Değerine göre fiyatının fazla gerilediğini düşündüğüm hisselerde kaldıraçlı pozisyonlar açtım ve bunları gereğinden uzun süre taşımaya çalıştım. Sonuçta haklı çıktım; ama finansal piyasalar tartışma yapılacak ya da haklı çıkmanın her zaman ödüllendirileceği yerler değil. Önemli olan günün sonunda portföyü koruyabilmek ve büyütebilmek. Ancak burada yatırım ya da alım satım kararının bir dayanağı olması da önemli. Dolayısıyla Şubat ayındaki zararları kısmen zamanlama hatası olarak görüyorum. Fikirlerimle piyasa arasındaki uyumsuzlukta daha esnek olabilirdim. Kaldı ki Nisan ayındaki kırılmada bunun sonuçlarını portföye olumlu şekilde yansıttım.

Görsel 10’da Portföyümün aylık portföy performansına yer verdim. Nisan ayında, değerinin altına düşen ve artık fazlasıyla iskonto içeren fiyatlar benim için yeterli güvenlik marjını sunduğu için ilave alımlar yaptım ve bunların bir kısmını hızlı yükseliş sonunda kâra dönüştürdüm. Yılın ikinci yarısındaysa yoğun çeviri faaliyetleri nedeniyle daha az işlem gerçekleştirdim.

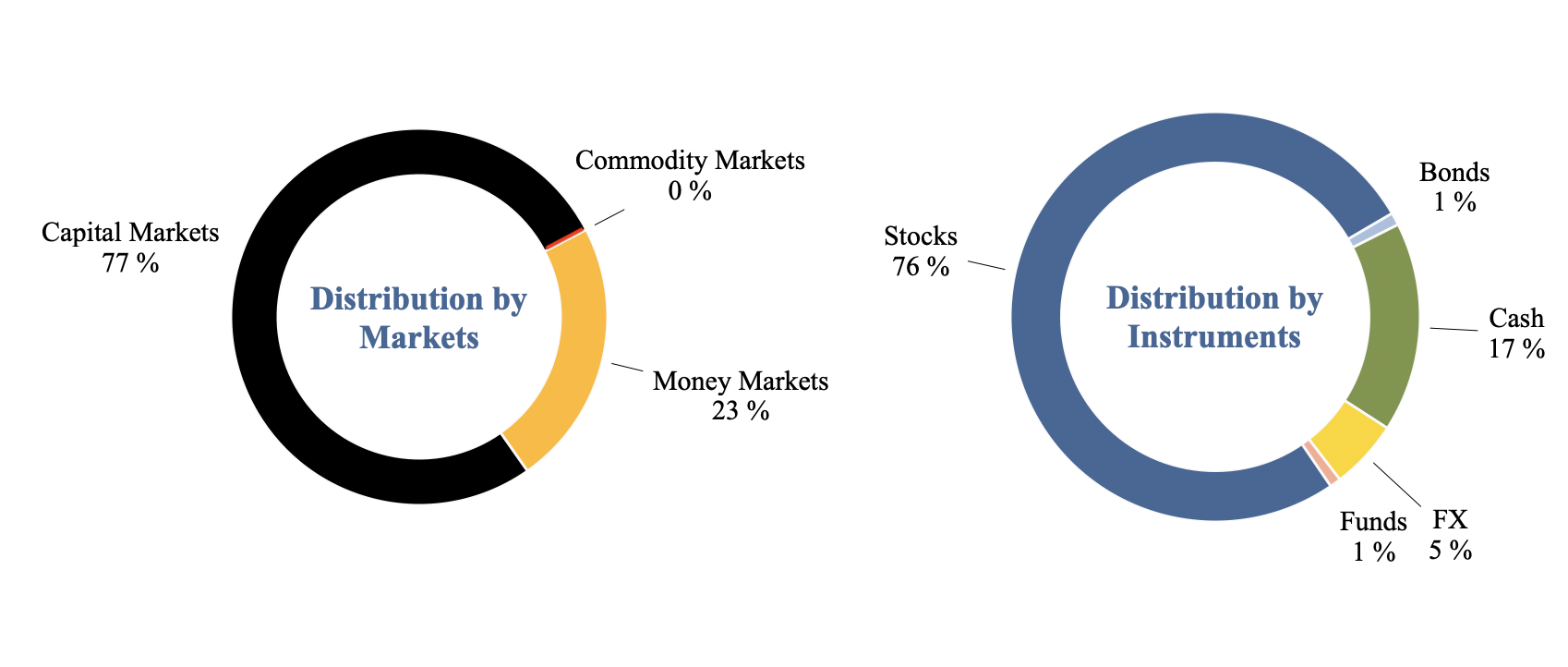

Global portföyümün piyasalar ve ürünler bazında dağılımı 2025 sonu için Görsel 11’de paylaştığım gibidir. Sermaye piyasalarına ayrılan pay yüzde 77 ile yüksek sayılabilecek bir noktadadır. Yıl içerisinde portföyde sadeleşme hedefiyle kârlı pozisyonların çoğunu kapattım. Piyasa zamanlaması yapmaktansa piyasada geçirilen sürenin önemi nedeniyle de portföyün iskeletini korumaya devam ediyorum. Düşüşlerde panik satış yerine temel unsurlarda bir değişim görmediğim sürece kademeli alımlar yaptım. 2025 sonunda türev ürünler ve emtia için portföyde bir kaynak planlaması görünmüyor. Bunun sebebi daha önce belirttiğim gibi bu işlemler için yakından takip etme ihtiyacı ve lüks olan zaman sorunudur. Para piyasasına yıl sonunda ayırdığım kaynaksa yüzde 23 ile yine yüksek sayılabilecek bir büyüklüktür. Bunun nedeniyse belirsizlik altında düşüşlerde pozisyon açmak ve ilaveler için hazırlıklı olmaktır. Bu miktar da nakit, fonlar ve döviz şeklinde tutulmaktadır.

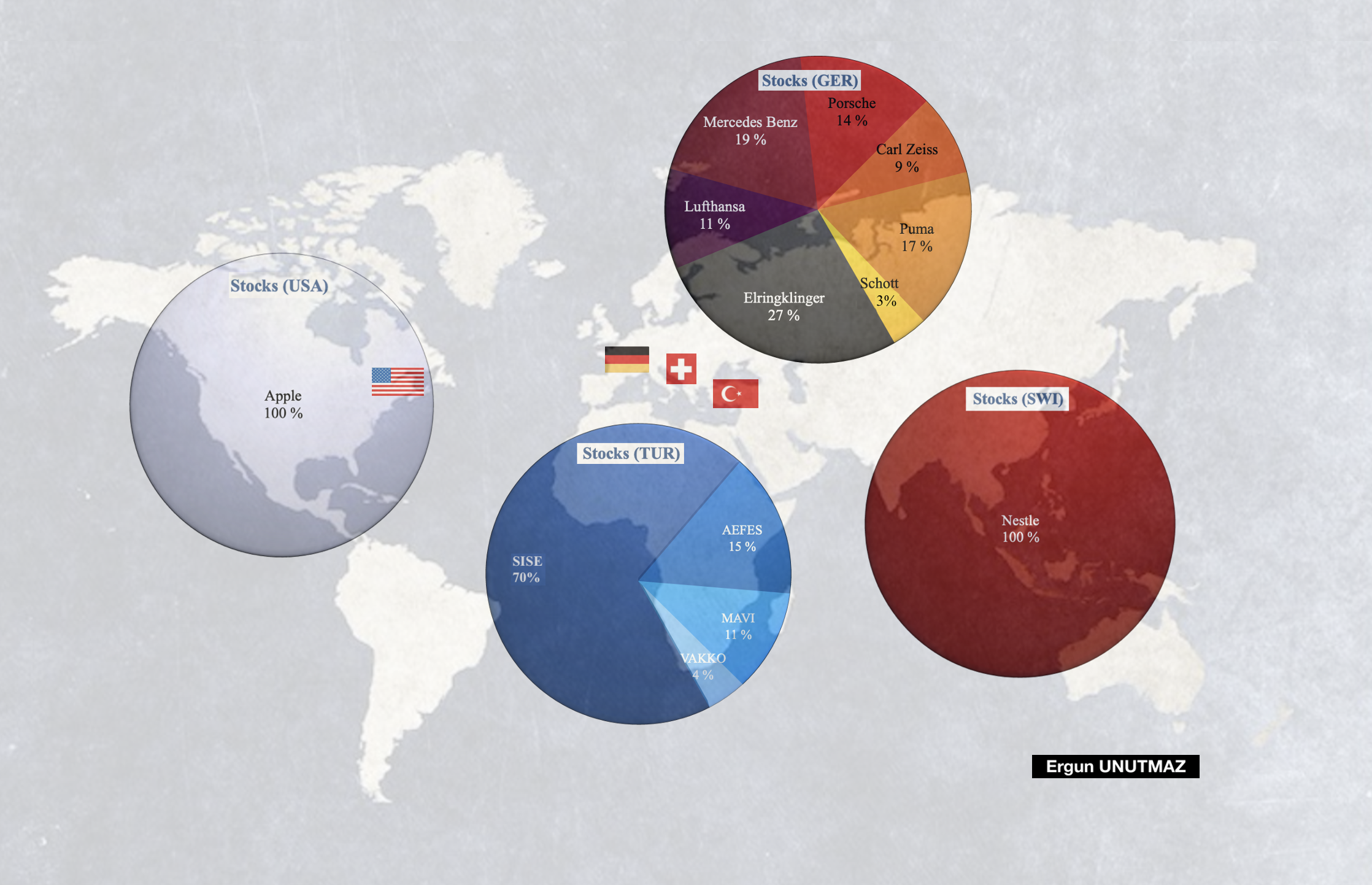

Ülkeler ve yatırımlarımın olduğu şirketlerse Görsel 12’de yer verdiğim gibidir. Daha önce 10 ülkede 60’tan fazla şirkete ulaşan Global Hisse Senedi Portföyüm; sadeleşmeler sonrasında, 2025 yılını 4 ülkeden 13 şirketle tamamlamıştır. Japonya, Danimarka ve Hırvatistan’daki şirketlere olan yatırımlarımı 2025’te sonlandırdım. İlerleyen dönemlerde buralara ve başka ülkelere yine geri döneceğim. Ancak şimdilik bu tür kapsamlı bir inceleme ve analiz için vakit bulmak altın değerinde. Geriye kalan ülkelerdeyse yine belirgin bir yoğunlaşma var.

Tek tek hisse detayına girmeyeceğim, ama fikir vermesi açısından: ABD’de beğendiğim çok sayıda şirket olsa da bu çarpanlar ve değerlemelerle şirketeleri şimdilik uzaktan seyretmekten yanayım. Sadece Apple ile devam. Her ne kadar sorunları olsa da Nestle, İsviçre’den portföyde yer almaya devam ediyor. Burada da izlediğim şirketler var. Türkiye açısından hayal kırıklığı yaratan Şişecam portföyden çıkmak bir yana fiyat düşüşleri nedeniyle yaptığım alımlarla portföydeki ağırlığını arttırmış durumda. Diğer şirketleriyse portföyden çıkardım ve 2025 sonunda sadece 4 şirket kaldı. Almanya için de benzer bir durum söz konusu. Evet otomotiv ağırlıklı ve Almanya’nın sıkıntılarını yansıtan sorunlu bir portföy, perakende ve cam burada da mevcut. Genel olarak da yıl içinde değerlemelere bakacağım.

(Dikkat: Bu, 31 Aralık 2025 tarihli durumdur.)

Grafiklerden de görüldüğü gibi çeşitlendirme yaklaşımım biraz farklıdır. Ülke, piyasa ve şirketler bazında kendimce makul bulduğum ve yönetebildiğim bir seviyede ürün farklılaşmasını destekliyorum. Ancak Berkshire Hathaway benzeri bir yapıda şirket sayısı artsa da ağırlıkların daha önemli olduğunu vurgulamak isterim. Başka bir deyişle iyi tanıdığım ve bildiğim şirketlerin portföyü taşımasına diğerlerinin ise performansa destek olmasına önem veriyorum. Buna ilave olarak da kısa vadeli alım satım işlemleriyle uzun vadeli eğilimlerden sapmalara karşı kârlılık sağlayabilecek işlemlerle denge sağlıyorum. Yani stratejik ve taktiksel varlık dağılımı önemlidir ve 2026 yılında çok daha fazla belirleyici olacaktır.

Herkese başarılar dilerim.

Jeopolitik gelişmeler ve beklentiler

İlave notlar açısından (eğer henüz okumadıysanız) bu yazının diğer iki bileşenlerine göz atmanızı önerebilirim. Bunlardan ilki; The Economist dergisinin özel sayısı için geniş bir Türkçe özet ve kişisel değerlendirmelerimdir. Diğer bir yazı ise ekonomi ve finans dünyasının saygın kuruluşlarının bu yıla ilişkin beklentileri. İlgili yazılara ve dosyalara aşağıdaki bağlantılardan ulaşabilirsiniz:

The World Ahead 2026

2026 Yılı Yatırım Raporları

Geçen seneki portföy yazısı ise şu bağlantıda: 2024’ten 2025’e Portföy

Ergun UNUTMAZ, 08.01.2026

Uyarı

Bu rapor yukarıda belirtildiği gibi kamuya açık kaynaklardan, tarafsızlık ilkesi çerçevesinde, kendi ürettiklerim hariç diğer grafikler için kaynak gösterilerek, kişisel bir özet ve bilgi seti oluşturmak amacıyla hazırlanmış olup hiçbir şekilde para ve sermaye piyasalarında alım satım işlemleri gerçekleştirenler için bir yatırım tavsiyesi veya danışmanlık hizmeti teşkil etmemektedir. Raporlarda yer alan geçmiş performans, gelecek için bir garanti sağlayamayabileceği gibi bu sayfada yer alan yorum ve görüşler öneri, tavsiye ya da yönlendirme niteliği taşımamaktadır.

Kendi risk getiri tercihleriniz çerçevesinde ve bir plan dâhilinde işlem yapmanızı önerir, yatırımlarınızda başarılar dilerim.

4 Comments

MK

Ergun Bey merhaba,

Bu değerli yazınız için çok teşekkürler. Her yazınızı ayrı bir heyecanla okuyorum ve sizi sıkıca takip ediyorum.

Portföyünüzde bulunan alman otomotiv sektöründen firmaların hisselerini nasıl bir stratejiye dayanarak aldınız acaba? Çin EV konusunda çok ciddi bir gol attı alman firmalarına. Mühendislik anlamında almanlar hala harikulade işler yapsa da, maliyet avantajı açısından Çin ile yarışabilecek olmaktan çıktılar ve EU bölgesi “made in europe” tarzı hamleler yapmaya çalışsa da, avrupa otomotiv dünyasının bir daha asla eskisi gibi olacağını düşünmüyorum. Haliyle zor bir duruma düşen bu dev firmaların nakit akışları da bu durumdan etkileniyor ve etkilenecektir. Tabii günün sonunda bir hisse değerinin altında ise alınır ve sonra satılır ancak sizin “değer yatırımcılığı” olarak adlandırdığınız konseptte sürekli al/sat işlemleri olmadığından ötürü bu soruyu sorma gereksinimi duydum.

Sevgiler.

Ergun UNUTMAZ

Güzel sözleriniz ve yazılara olan ilginiz için teşekkür ederim.

Sorunuz çok yerinde varsayımlara dayandığından burada biraz detay vereyim:

Öncelikle değer yatırımcılığı sürekli al/sat işlemi içermese de değerinin altında fiyattan alıp aşırı değerli fiyattan işlem gördüğünde hisseleri satmayı gerektirir. Malum, piyasalar son dönemde yüksek oynaklık gösterdiği için bu frekans da ister istemez yoğunlaşabiliyor. Dolayısıyla yatırımcı profili kadar piyasaların işleyişindeki değişikliği de dikkate almakta fayda var.

İkinci bir konuysa buradaki şirketleri “2026’ya girerken beğendiğim, işte muhteşem şirketler” şeklinde düşünmemek gerekir. Bunlar sizin de belirttiğiniz gibi uzun vadeli yatırım anlayışımın yansıması. Bazıları 2020 yılından beri yatırımlarım olan şirketler ve tam da saydığınız gerekçelerle çoğunda pozisyonlarımı azaltmıştım. Yani bir nevi geriye kalan paylar.

Son olarak da maliyet ve rekabet sorunları yanında düşük kârlılığın sonucu olsa da bu şirketler gereğinden çok baskılandılar. Dolayısıyla bunların bir şekilde oyunda kalacağına ve yükseliş potansiyeli taşıdığına inanıyorum. Aksini düşünsem tüm pozisyonları kapatırdım.

subayemeklisi

Bu yıl gördüğünüm en kötü portföy olabilir. O kadar ki yazılanları okuyunca bu portföyde neden inat ettiğinizi ya da detaylarda boğulup neden bu hisselerde kaldığınızı anlayamıyorum.

Ergun UNUTMAZ

Getiri açısından haklı olabilirsiniz. Hatta avro bazında yüzde 10’a yakın performansı altın ve gümüşe göre beğenmeyebilirsiniz de. Ancak zamanın bir noktasındaki portföy durumu yerine uzun vadeli sürece bakıldığında ve ileri bir tarihte bu dağılım daha anlaşılır olacaktır.