Şirket Analiz: Puma SE (PUM)

Thread in English

Rudolf ve Adolf Dassler’in, “Gebrüder Dassler Schuhfabrik” (Dassler Kardeşler Ayakkabı Fabrikası) adıyla, 1919 yılında başlayan maceraları aslında dünya spor ayakkabı tarihinde de bir dönüm noktası olmuştur. Herzogenaurach böylece iki dev firmanın merkezine dönüşmüştür.

1924’te evde başlayan üretimden fabrikaya geçilmiş, 1948’deyse kardeşler ayrı yollar izlemeye karar vermiştir. “Puma Schuhfabrik Rudolf Dassler” isminin tesciliyse 1948 yılında yapılmıştır. PUMA AG 1986 yılında borsaya kote olmuş; Münih ve Frankfurt borsalarında işlem görmeye başlamıştır. Aralık 2022’den beri de şirket MDAX Endeksinde yer almaktadır. Puma SE’nin Genel Müdürü, Kasım 2022’den beri Arne Freundt’tur. “Forever Faster” (Daima En Hızlı) felsefesiyle çalışan şirketin farklı spor dallarında, çok sayıda sporcu, atlet ve reklam yüzüyle iş birliği vardır. Yani ayakkabı üretimiyle başlayan süreç küresel ölçekte bir spor markasına evrilmiştir.

31 Aralık 2022 tarihinde şirketin toplam 18.071 çalışanı mevcut olup 2022 yılı ortalama çalışan sayısı 16.669’dur. Geçen sene sonundaki çalışan sayısı 16.125 ve 2021 yılı ortalama çalışan sayısı da 14.846’dır. Dolayısıyla şirketin satışları yanında çalışan sayısı da küresel olarak büyümektedir.

Puma’nın, ayakkabı, kıyafet ve aksesuar olmak üzere üç ana iş kolu mevcuttur. Şirketin gelir elde ettiği coğrafya her ne kadar tüm dünya olsa da satış gelirleri üç ana kategoride izlenmektedir. Bunlar:

1 – (EMEA: Europe, Middle East, and Africa) Avrupa, Orta Doğu ve Afrika olarak adlandırılan bölge,

2 – Kuzey ve Güney Amerika ile

3 – Asya / Pasifik bölgeleridir.

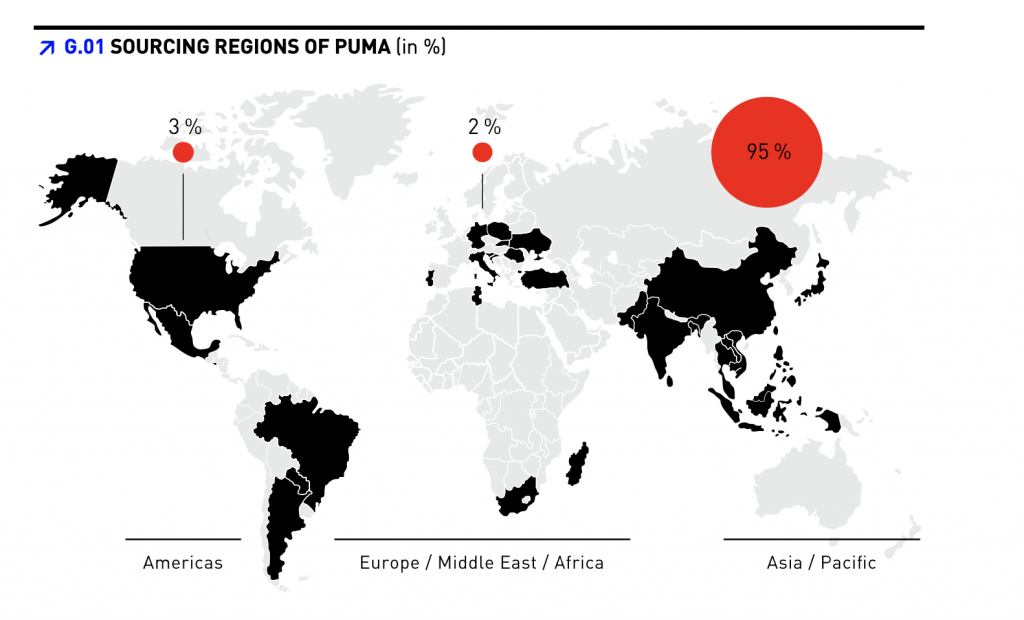

Hem bölgeleri daha iyi anlamak hem de satış öncesi üretim faaliyetinde kullanılan girdileri yüzdesel olarak görebilmek adına Şekil 1’de kaynakların geldiği yerleri paylaşayım. Görüldüğü gibi Asya ve Pasifik bölgesi toplam kaynakların yüzde 95’i gibi muazzam bir paya sahiptir. Covid-19 sonrası tedarik zinciri sorunları açısından şirketin yönetiminin planlaması muhtemelen gözden geçirilmiştir. Bu arada Türkiye’nin de kaynaklar bakımından önemli olduğunu bu vesileyle belirtmek isterim. Diğer coğrafi bölgelerin payı ise yüzde 2 ve yüzde 3 şeklindedir.

Temel Analiz

Toptan ve perakende satışlar yanında doğrudan tüketiciye satışlarda çevrim içi olanakların payı da son dönemde hızla artmaktadır. Covid-19 ve Ukrayna’daki savaş, şirketin tedarik zincirinden üretim maliyetlerine şirketin çalışmasını olumsuz etkilemiş ve kâr marjı bu nedenle düşüş göstermiştir. Ancak 2022 yılının en yüksek satışlara ulaşılan yıl olduğunu da özellikle vurgulamakta fayda var. Gerçi dikkatli yatırımcılar bu noktada miktardan ziyade şirketin fiyatlama gücünü çoktan not etmiştir. Ama rekor rekordur.

2022 Yılı Son Çeyrek ve Yıllık Satış Gelirleri

Dolayısıyla 2022 yılının son çeyreğini kapsayacak şekilde, birikimli olarak hazırladığım grafiklerde öncelikle bu üç bölgenin satış gelirleri içindeki payına ardından da satış gelirlerinin segmentler arasındaki dağılımına baktım. 2022 yılı toplam satış geliri 8.465,1 milyon avrodur. Şekil 3’ün sol tarafında, bölgeler açısından Amerika’nın yüzde 43’lük payı dikkat çekerken EMEA yüzde 37 ile ikinci sıradadır ve Asya/Pasifik’in payı yüzde 20’dir. Sağ taraftaki daire grafik ise segmentleri göstermektedir. Ayakkabı yüzde 51 ile en yüksek katkıyı sağlarken giyim ve kıyafet grubu yüzde 34’lük aksesuar ise yüzde 15’lik paya sahiptir.

Satış değerleri ne kadar etkileyici olursa olsun, bunun bir anlam kazanması için verinin, satışların maliyetiyle birlikte ele alınması gerekir. Bu nedenle Şekil 4’te siyah sütunlarla Satış Gelirlerini, gri sütunlarla da Satışların Maliyetlerini gösterdim. Grafikteki kırmızı çizgi ise bu iki kalemin farkı şeklinde hesaplanan Brüt Kâr değerlerini belirtmektedir. Son altı yılda artan satışlar yanında maliyetlerin kontrol altında tutulması brüt kârın sürekli bir şekilde büyümesini sağlamıştır. Covid-19’un sert etkisi 2020/6’da kendini gösterse de toparlanma hızlı olmuştur. Ayrıca yukarda enflasyon konusunda satış değerleri açısından not edilen sorular sanırım bu grafikte giderilmiştir. Yani şirket sadece fiyatlama gücüyle gelir yazmamakta, büyümektedir.

Satışlar ve maliyetler etkileyici bir kâr bıraktığına göre bunu biraz daha yakından incelemekte fayda var. O hâlde Brüt Kâr Marjını hesaplayarak bunu bir de Faaliyet Kârı Marjı ile kıyaslayalım. Sekil 5’te siyah çizgiyle aynı dönemdeki Brüt Kâr Marjını, sarı çizgiyle de Faaliyet Kârı Marjını sunuyorum. Görüldüğü üzere ilki yüzde 50 seviyesinde ve istikrarlı olarak muazzam bir performans sergilerken faaliyet giderleri düşüldüğünde kâr marjı yüzde 10’lar seviyesine inmektedir. Hatta bütünsel salgın döneminde eksi değerler bile görülmüştür.

2021 ve 2022 yıllarının son çeyrekleriyle, 2022 yılının bir önceki çeyreğine ait verileri Şekil 6’nın üst kısmında geçen son on iki ayın verileriyle oluşturduğum birikimli verileriyse tablonun alt kısmında gösterdim. Son iki sütun söz konusu verilerin bir önceki çeyreğe ve geçen yılın aynı dönemine göre yüzdesel değişimini göstermektedir. (Şekil 2’de şirketin sunduğu verilerle finansal tablodaki ufak farklar ise yine aynı tabloda yıldız (*) ile gösterilen şirketin uyguladığı kur farkı kaynaklıdır.)

PUMA şirketinin 2022 yılı dördüncü çeyreği satış geliri 2.197 milyon avro olup bir önceki çeyrekteki gelir 2.354 milyon avrodur. Yani son çeyrekte satışlar yüzde 6,7 gerilemiştir. Ancak 2021 yılının dördüncü çeyreği 1.767 milyon avro olduğundan geçen yıla göre yüzde 24,3’lük bir artış söz konusudur. Tablonun alt kısmından yıllık veriler açısından bakarsak da 8.465 milyon avroya yükselen satış gelirleri bir önceki çeyreğe göre yüzde 35’lik bir büyüme anlamına gelirken geçen yılın aynı dönemine göre artış yüzde 24,4’tür.

‘Sayılarla uğraştırmasak, görsel bir karşılaştırma yok mu?’ diye soranlar için de Şekil 7’de önemli kalemleri görselleştirdim.

Mavi renk ilgili kalemlerde bir önceki çeyreğe, siyah renkse geçen senenin aynı dönemine göre yüzdesel değişimi ifade etmektedir.

Genel bir fikrimiz oluştuğuna göre PUMA için gelir tablosunu Sankey Diagram ile Şekil 7’de bir de farklı bir gözle inceleyebiliriz. Yukarıdaki bilgileri ve şirketin performansını izlediğimizde başarılı bir yıl olduğunu söyleyebilirim. Ancak gerek reklam harcamaları ve faaliyet giderleri gerekse de ortaklık, iş birliği ve şirketin elçilerine ödenen ücretler önemli gider kalemlerini oluşturduğu için brüt kârdan geriye kalan miktar maalesef o kadar büyük olmuyor. Kaldı ki kişilerin ürünün önüne geçme ya da marka imajına zarar verme gibi riskleri piyasada özellikle kısa vadeli işlemlerde çok sert fiyatlanabiliyor. Yine de alım ya da satım kararı herkesin kendi tercihidir, biz işe odaklanarak devam edelim.

Şirketin finansal açıdan risklerine baktığımızda Cari Oran değerinin (mavi) yıllar içinde sürekli bir düşüş eğilimi izlediğini görüyoruz. 2022 yılının son çeyreği itibarıyla değer 1,48 ile sıkıntılı olmasa da düşüktür. Buna bağlı olarak Asit Test Oranı da (kırmızı) paralel bir seyirle 2022 yılını 0,69 seviyesinde kapatmıştır. 2017’den 2021 yılına kadar Borç – Öz Kaynak Oranının arttığı görülmektedir. Siyah sütunlarda işaretlediğim verilerde son değer 1,67’dir. Özellikle likidite koşullarının daraldığı yeni dengede dikkatli olunması gereken bir alandır. Bununla birlikte düşünülecek bir diğer oran da Finansal Kaldıraç Oranıdır. Sarı renkle gösterdiğim bu oransa 2022 yılı sonunda 0,63 seviyesindedir.

Teknik Analiz

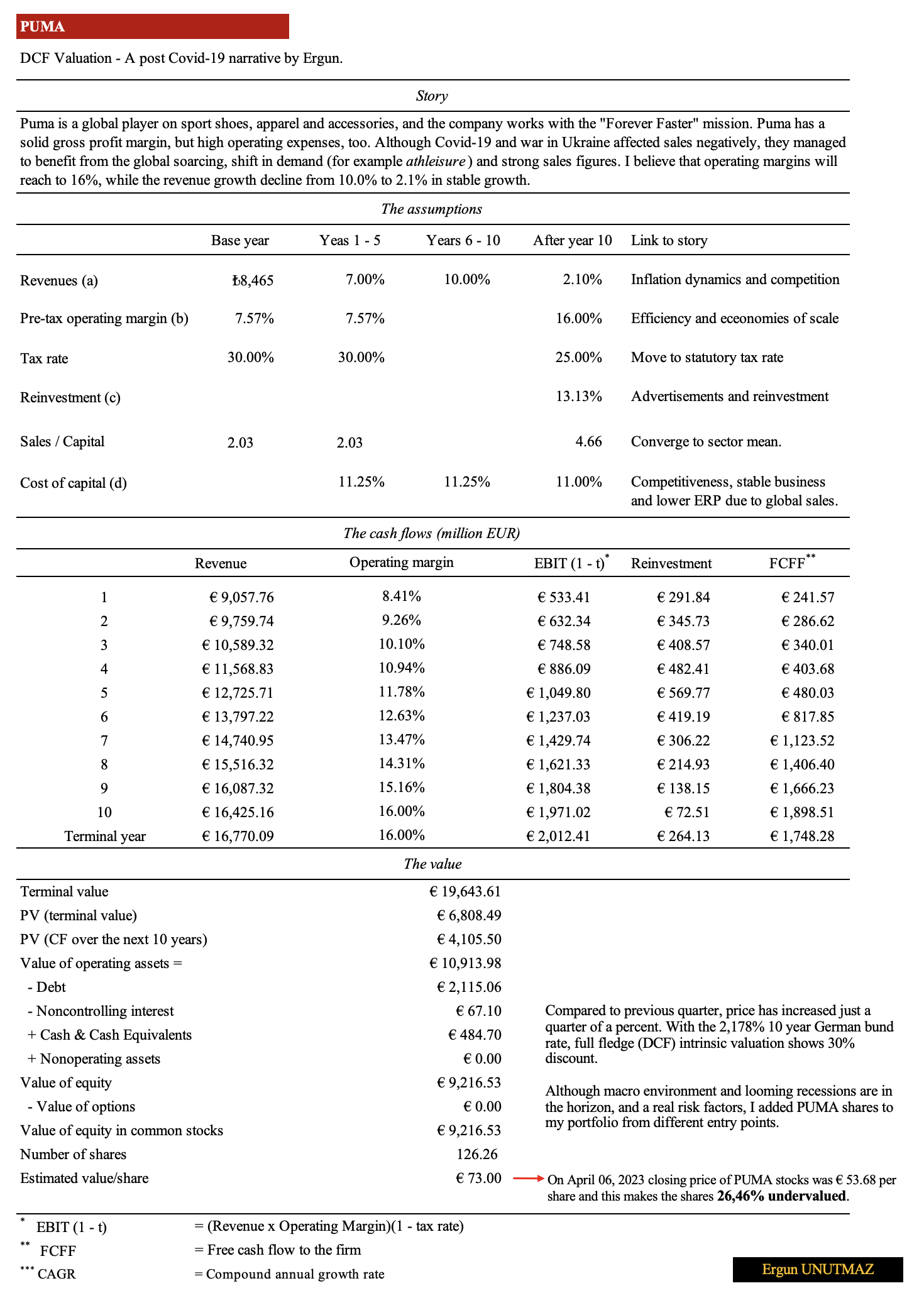

Temel Analiz yanında İndirgenmiş Nakit Akışları (İNA) Yöntemiyle tam kapsamlı bir değerleme çalışması da hazırladım, ancak buna geçmeden önce bir de Teknik Analiz yöntemiyle Puma SE hisselerinin fiyat hareketleriyle güncel durumuna bakalım.

Şekil 10’da haftalık verilerle 2019 yılından 14 Nisan 2022 tarihli kapanışa kadar olan aralık görülmektedir. Grafikte yuvarlak içine aldığım değerlerden ilki, 16 Mart 2020’deki en düşük fiyat olan 39,49 avroyu; ikincisi ise buradan başlayan çıkışın ulaştığı zirveyi göstermektedir. 22 Kasım 2021 haftasındaki 114,00 avro. Üçüncü ve son daire ise 31 Ekim 2022 haftasındaki en düşük değer olan 41,31 avro seviyesidir. Puma hisselerini uzun bir süredir izliyorum ve grafikteki zirveleri yakalayamasam (ve böyle bir amacım olmasa) da diplerden dönüşlerde ve yükseliş trendlerinde pozisyonlarım vardı. Şeffaflık açısından zaten pozisyonlarımın olduğu bu şirkette, Nisan ayı başında yürüttüğüm analiz sonrası ilave yatırımlar yaptığımı da belirtmek isterim.

Ancak grafikten de görüldüğü üzere gerek bütünsel salgın dönemindeki yüzde 52’lik çöküş gerekse de 2022 yılında yaşanan yüzde 63’lük düşüş heyecan değil, hesap kitap ve uzun vadeli bir bakış açısıyla hareket etmek gerektiğini net bir şekilde göstermektedir.

Daha önceki en düşük, en yüksek fiyat seviyeleri; destek-direnç noktaları ve çok sayıda göstergenin kullanımıyla elde edilen fikirler mevcut fiyatın geçmişe göre nerede olduğunu açıklasa ve alım satım noktaları hakkında yararlı olsa da bu noktadan öteye alet çantamızdaki bir diğer araca başvurma vakti gelmiştir.

DEĞERLEME

İndirgenmiş Nakit Akışları Analizi

Yukarıda aktardığım sayısal verileri şirket için kendimce planladığım anlatıyla birleştirerek tam kapsamlı bir İNA Analizi üzerinden içsel değer hesaplaması yürüttüm. Buradaki ilk nokta şirketin küresel bir oyuncu olmaya devam edeceğidir. Şirketin satış gelirlerinin büyümesinin son veri olan yüzde 7’den önce altıncı yılda yüzde 10 çıkacağını ardından da ekonominin büyümesine paralel olarak olduka düşük bir oran olsa da yüzde 2,1 seviyesine ineceğini hesaba katıyorum. Yüzde 50’lere varan ve istikrarlı brüt kâr marjı ise faaliyet kârı açısından farklıdır. Bu verinin mevcut yüzde 7,57’lik seviyesini zamanla yüzde 16’lara kadar çıkarabileceğini varsayıyorum.

İndirgenmiş Nakit Akışları (İNA) Analizi

Tüm bu varsayımlar, şirketin geçen on yıllık verilerinin analizi ve sektör ortalamalarının dikkate alınmasıyla yürüttüğüm çalışmada şirketin uygun miktarda yeniden yatırımlar yapacağını ve sermaye maliyetinin de sektör ortalamalarına yakınsayacağı kabulleriyle Şekil 11’deki sonuçlara ulaştım. Yürüttüğüm İNA kapsamındaki değerlemede, şirketin içsel değerinin, piyasada değerleme günündeki fiyata göre daha yukarıda olduğunu düşünüyorum.

Değerlemenin çıktısı olan değer 73,00 avro şeklindedir. Değerleme günündeki piyasa kapanış fiyatıysa 53,68 avrodur. Bu da PUMA şirketinin hisselerinin yaklaşık yüzde 26 değerinin altında işlem gördüğü anlamına gelmektedir. Dolayısıyla zaten sahip olduğum pozisyonlara zamanın çeşitli noktalarında bu güvenlik marjını da dikkate alarak kademeli eklemeler yaptım. Ancak bu çıktı sizler için şu sebeplerle geçerli olmayabilir:

İlk olarak benim alış maliyetim bugünkü fiyatın daha altlarındadır. İkinci olaraksa hesaplamalarım yanlış olabilir ve ufak bir fark, çıktıda önemli sapma oluşturabilir. Üçüncüsü, herkesin yatırım ufku farklıdır ve vade uyumsuzluğu sorunu pozisyonlarınızı zararla kapatmanıza neden olabilir. Dördüncü olarak hesaplamam doğru olsa bile piyasadaki fiyatın bu değerin altına düşmeyeceğinin bir garantisi olmadığı gibi bu değere ne zaman yakınsayacağı da bilinemez. Beşinci bir faktörse enflasyon, döviz kuru riski ve jeopolitik belirsizliklerin yüksek olduğu bir ortamda oynaklık ve buna bağlı olarak riskler de yüksek olur.

Dolayısıyla kendi yatırımlarım dışında eğitim amaçlı olarak paylaştığım bu çalışmanın yukarıda belirttiğim hususlar dikkate alınarak sizlere de fayda sağlamasını dilerim. Herkesin risk/getiri tercihi ve vade yapısı farklı olduğu için burada yer alan bilgileri yatırım kararlarınız için bir dayanak teşkil etmez. Bu tür konuları lütfen yatırım danışmanınıza sorarak ya da kendi sorumluluğunuzda gerçekleştiriniz.

“Adi Dassler adidas Sportschuhfabrik” için notlarımaysa ADIDAS AG (ADI) yazımdan bulabilirsiniz.

Türkiye Şişe ve Cam Fabrikaları A.Ş. için gerçekleştirmiş olduğum 2022 yılı sonu analizeyse yine bağlantı üzerinden ulaşabilirsiniz.

Başarılar dilerim.

Bu çalışma; kamuya açık kaynaklardan, tarafsızlık ilkesi çerçevesinde, kendi ürettiklerim hariç diğer grafik ve öğeler için kaynak gösterilerek; kişisel bir özet ve bilgi seti oluşturmak amacıyla hazırlanmış olup hiçbir şekilde para ve sermaye piyasalarında alım satım işlemleri gerçekleştirenler için bir yatırım tavsiyesi veya danışmanlık hizmeti teşkil etmemektedir. Bu tür kararlar için yetkili temsilcinize danışmanızı veya kendi sorumluluğunuzda hareket etmenizi öneririm.

Saygılarımla,

Ergun UNUTMAZ, 15.04.2023