Şişecam ve Soda Külü

Her ne kadar odak noktam makroekonomi ve finans olsa da dönem dönem şirketlere ilişkin önemli bulduğum haberlere Twitter hesabımdan yer vermekle birlikte, konu stratejik olarak fark yarattığında bunları yazılarımla paylaşmaya, vakit oldukça gelişmeleri arşivime katmaya çalışıyorum. Bu kapsamda dün (22.11.2021) Türkiye Şişe ve Cam Fabrikaları A.Ş.‘nin bir yatırım haberine ilişkin düzenlemiş olduğu ve internet üzerinden gerçekleştirilen toplantıya katılarak notlar aldım. Bu yazıda da orada dinleyicilerle paylaşılan sunumdan dikkatimi çeken alanlara ilişkin görüşlerime ve şirketin Genel Müdürü Sayın Görkem Elverici‘nin soru cevap kısmında aktarmış olduğu bilgilerden derlediğim çıktılara yer vereceğim. Söz konusu doğal soda külü yatırımı hakkındaki sunuma, bağlantı üzerinden ulaşabilirisiniz. Konferansa ilişkin yazılı bir metin ben bu çalışmayı hazırlarken henüz yayınlanmamış olduğundan kendi notlarım üzerinden bir aktarımda bulunacağımı tekrar belirtmekte fayda var.

Yalnız bu sunuma geçmeden önce kısaca değinmek istediğim bazı şeyler var. Bunlardan ilki, ŞİŞECAM Değerlemesi 2021/q1 başlığı altında kaleme almış olduğum yazıdır. Orada gerek birleşme sürecine gerekse de şirketin indirgenmiş nakit akışlarıyla hesaplamış olduğum bir değerlemesine yer vermiştim. Yatırım yapılacak şirketin nasıl seçileceğine dair orada çok kıymetli sorular, yorumlar ve fikirler bulabilirsiniz. Bu kapsamda Profesör Aswath Damodaran’a sunduğum değerleme analizi kapsamındaki video benim için çok öğreticiydi. O günlerde büyümesinin kaynağı üzerine konuşmuş, şirketin doğrudan yatırımlar, satın almalar ve ortaklıklara önümüzdeki dönem öne çıkacağını belirtmiştim. Ancak haberlerin bir biri ardına geleceğini ve doğal soda külü gibi son derece önemli bir girdi için bu satırları bir ay içerisinde yazabileceğimi düşünmemiştim. Gelin önce son dönemde paylaşılan yatırım haberlerine satır başlarıyla bakalım.

1) Yeni Yatırımlar

Eylül ayında otocam ve düz cam alanında 4 milyar TL’lik iki yeni yatırım müjdesinden sonra Kasım ayına başlarken Şişecam tarafından Kamuyu Aydınlatma Platformuna (KAP) sunulan (03.11.2021 tarihli) açıklamada Eskişehir‘e 1 milyar TL‘lik bir yatırım yapılacağı haberi dikkatimi çekmişti. Yukarıda bahsettiğim analiz sonrasında genel olarak cam sektörünü, özel olaraksa Şişecam şirketini daha yakından tanımaya karar verdiğim için haberleri yoğun bir şekilde takip ediyordum. Cam ambalaj sektöründeki mevcut talep ve büyüme potansiyeli göz önüne alındığında yeni bir fırın yapımına karar verilmesini son derece olumlu buldum. 155 bin ton kapasiteli fırının 2023 yılı başında devreye girmesi planlanıyor. Bu yatırımla birlikte Şişecam’ın Eskişehir’deki cam ambalaj fırını sayısı dörtten beşe çıkmış olacak. Cam ambalaj konusuda dünyanın beşinci büyük üreticisi olan Şişecam’ın bu kategoride 4 ülkede (Türkiye, Rusya, Ukrayna ve Gürcistan) ve 10 üretim tesisinde yaklaşık 2,6 milyon tonluk üretim kapasitesi bulunmaktadır.

Bu yatırım haberinde birkaç gün sonra (08.11.2021’de) bu kez 7CBASALIA ile kurulacak global şirket haberi dikkatimi çekti. ESG nedir, neden önemlidir? başlığı ile geçen sene Haziran ayında yazdığım bir makalede konunun değerine yer vermiştim. Bu kapsamda Şişecam’ın, her türlü atığı zararsız maddelere dönüştüren Basalia Teknolojisi üzerinden biyo-ekonomi alanına destek vermesini ve bu yönde Ar-Ge çalışmaları bulunan, patent sahibi olan ve iş modeli henüz tam olarak netlik kazanmamış yeni kurulan bir şirketi desteklemesini olumlu buluyorum. Ancak bu konuda gelişmeleri görmeden bir şey söylemek için erken olduğu kanaatindeyim. Yeşil, döngüsel, sürdürülebilir ve temiz çevre anlayışı uygulamada karşılığını bulursa küresel olarak büyük fonların bu alana çekilebileceğini düşünüyorum. Ancak bugün bunu öne çıkaran çok fazla şirket olduğu için somut adımlar beklenecektir.

Son olarak da geçtiğimiz hafta sonu (20.11.2021’de) gelen büyük yatırım haberi tüm hesaplamaları değiştirecek bir niteliğe sahip. Çünkü 4 milyar dolarlık bir yatırım dünyanın her yer yerinde önemlidir ve bu özellikle de ABD’de ve doğal sada külü gibi stratejik bir girdinin yüzde 90’ının bulunduğu bir yer üzerineyse yakından incelenmeye değer. Ayrıca Görkem Bey sunumunda bu anlaşmayı bir kilometre taşı olarak nitelemiştir. Basın bülteninin giriş kısmından bir resmi aşağıya ekledim ve işler biraz karmaşık olduğu için bunu ikinci bölümde açıklayayım.

2) Doğal Soda Külü Yatırımı

Madem işler karışıki o hâlde önce işin başlangıcına dönerek konuyu basitleştirelim. 21.06.2019 tarihinde SODA A.Ş. tarafından KAP’a yapılan açıklamada Ciner Grubu şirketlerinden Imperial Natural Resources Trona Mining Inc. ile ABD’nin Wyoming eyaletinde 2,7 milyon ton kapasiteli doğal soda yatırımı üzerine bilgiler vardı. Bu metinden ortaklık yapısının yüzde 50 eşit paylardan oluştuğu ve yüzde 80 borç, yüzde 20 öz kaynak ile finansman sağlanacağını anlamıştık. Beklenti ise yatırım tamamlanınca satış miktarının artması yanında maliyetlerin azalması ile kâr marjının da iyileşmesi şeklindeydi.

Bugün gelinen noktada doğal soda külü üretim tesisleri olan Pacific Projesi‘nde ortaklık payı yüzde 50’den yüzde 60’a çıkarılırken Atlantik Projesi’nin yüzde 60’ı satın alınmıştır. Bu iki işlem için hesaplanan bedel 150 milyon dolardır. Bunlara ek olarak yine Ciner Grubu’nun ABD, Wyoming tesislerinde sahip olduğu hisselerin de yüzde 60‘ına ortak olunmaya karar verilmiştir ki bu kalem için hesaplanan bedel de 300 milyon dolardır. Dolayısıyla anlaşmanın gerçekleşmesiyle birlikte tüm giderler dâhil olarak yapılacak harcama 450 milyon dolara denk gelmektedir. Aşağıdaki yapıda bu dağılımlar gözükse de son olarak aktardığım Ciner Grubu’ndan satın alınan kontrol gücünü biraz daha detaylandırabilirim. Şeklin en alt sağ tarafında görülen Ciner Wyoming, Ciner Resources LP’de yüzde 72 ve Ciner Resources Partners’da yüzde 2 pay için yüzde 51 ile hâkim ortak konumundadır. Bu kapsamda toplam değer olan yüzde 74 ve kontrol gücünü temsil eden haklar üzerine bir anlaşma sağlanmıştır.

Konferansta Ciner Resources şirketinin yıllık soda üretim kapasitesinin yaklaşık 2,5 milyon ton; Pacific ve Atlantic için de her biri 2,7 milyon tonluk kapasiteleri olduğu belirtilmiştir. Bu değerler bir arada düşünüldüğünde Şişecam, kabaca yıllık 8 milyon tonluk soda külü üretimi kapasitesine kavuşmuş olacak. Bunun anlamı ise şu anda dünyada 8. sırada bulunduğu konumdan 2026’da dünya liderliğine yükselmesi demektir. Şirketin, krom kimyasallarında hâlihazırda dünya lideri olduğu da düşünüldüğünde yatırımın önemini belirtmeme gerek kalmamaktadır.

Konferansta Rekabet Kuruluna başvuruda bulunulduğu belirtilmiş olup onay işlemlerinin 30 ila 60 gün sürebileceği aktarılmıştır. Bu yazıyı hazırlarken çapraz bir kontrol için Ciner Enterprises Inc. sitesine de baktım ve orada da aktarılan bu bilgilerin yatırımcılara duyurulduğunu tespit ettim.

Bu noktada doğal soda külü ile sentetik soda ayrımına dikkat çekmekte fayda var. Geçen sene Haziran ayında özel olarak incelediğim ve Soda Külü Üzerine başlığı ile yayımladığım bir özet de çıkarmıştım. Bu dosyada “Soda külü nedir, neden önemlidir?” gibi sorulara yanıt bulabilirsiniz. Gerçi o dönemlerde Bloomberg üzerinden yayınlanan program rakip şirketi ön plana çıkarmış olsa da bugünkü anlaşma işleri değiştirmiştir. O yüzden isimlerden ziyade içeriğe odaklanmanızı öneririm.

Peki, yatırım için yukarda verilen değerler için 150 artı 300 desek 450 milyon dolar yapar 4 milyar dolar nereden geldi diyeceksiniz. Bu bedeller satın alma ve pay arttırımı için yapılacak harcamalardır. 4 milyar dolar ise Ciner Grubu ile birlikte önümüzdeki 5 yıl içinde Pacific ve Atlantic Projelerini geliştirmek için yapılacak yatırım tutarıdır. Pacific için Şişecam’ın önceki yatırımı 1 milyar dolarken şimdi ilave 1,4 milyar dolarlık bir yatırım daha yapılacağı için toplam pay 2,4 milyar dolara çıkacaktır. Konferansta, yapım çalışmalarının 2022 yılı bitmeden başlaması ve yüzde 12 ila yüzde 15 arasında bir iç verim oranı üzerinden hesaplanan yaklaşık 3 milyar dolarlık net bugünkü değerin yukarı doğru bir potansiyele işaret ettiği belirtilmiştir.

Soda külüne olan küresel talep ise yıllık yüzde 3 gibi bir oranda istikrarlı bir şekilde artış sergilemektedir. Büyüme hızının önümüzdeki dönemde de benzer şekilde artacağı göz önüne alındığında kilit bir girdi üzerine yapılan bu yatırım daha da önem kazanmaktadır. Bu argümanı destekleyen ikinci bir grafik de hemen yanda yer alan daire grafikte gösterilen ve soda külü için son kullanıcı dağılımıdır. Cam sektörü yüzde 55, kimyasallar ise yüzde 15 ile toplamın yüzde 70’ini oluşturmaktadır.

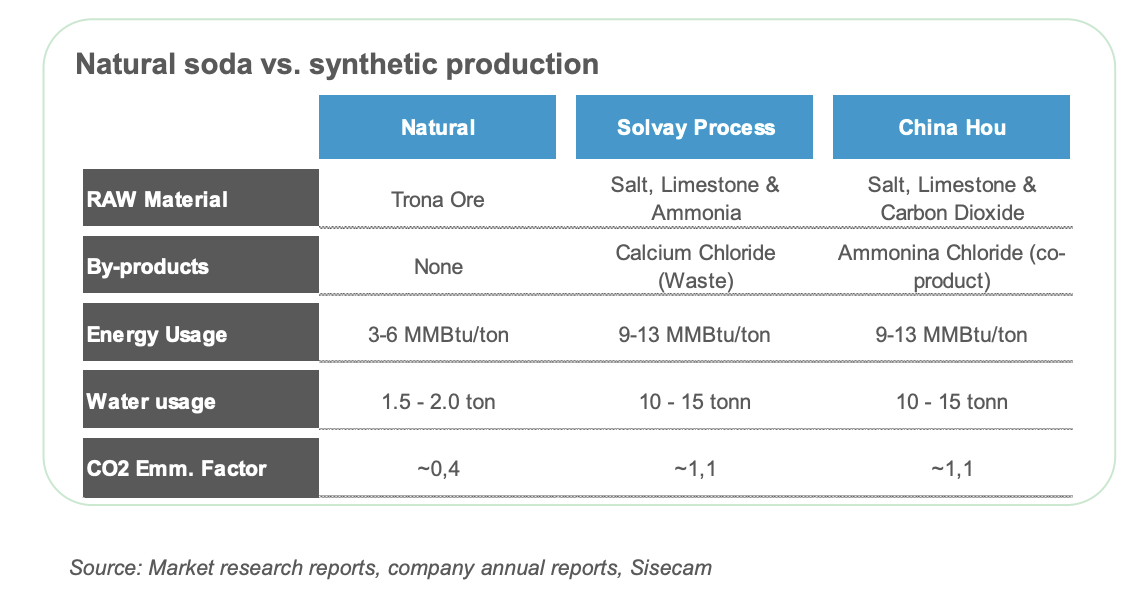

ESG konusunun giderek artan önemi ve çevresel faktörlere kurumsal yatırımcıların duyarlılığı dikkate alındığında doğal soda külünün sentetik soda külüne göre kullanımı daha da artacaktır. Bu da beraberinde satışlarda bir artış getirecektir. Ayrıca bu dönüşümün bir de maliyet etkinlik sağlayacak boyutu vardır. Aşağıdaki grafikte bu iki yöntem kullanılan ham madde, yan ürünler, enerji ve su kullanımı yanında karbondioksit salınımı gibi faktörler açısından kıyaslanmıştır. Doğal soda külü kullanımı sunulan bu veriler üzerinden maliyetleri düşürerek kâr marjlarının gelişmesine katkı sağlayacaktır.

2) Soru – Cevap Bölümü

Burada yer alan sorular da yine kendi aldığım notlara dayandığı için asıl soruların kısa bir özetidir.

1) Çözelti madenciliği tekniği ile elde edilen soda külü tüm cam ürünleri için kullanılabilir mi? Galeri madenciliği yöntemi ile elde edilen ürün açısından tüketici tercihinde bir fark var mı?

Çıktı, ürün ve tüketici grupları açısından bunun bir farkı yoktur, ürünler tamamen aynıdır. Tek fark maliyettir.

2) Bu yatırımların kâr payı ödemeleri ya da hisse geri alımları üzerinde bir etkisi olacak mı?

Hayır, ciddi bir etki olmayacaktır.

3) Fiyat artışları, FAVÖK değerleri ve yeni müşteriler konusunda düşünceler …

Bu konu sayısal değerlerin de olduğu bir bölümdü, ancak genel olarak pozitif buldum.

4) Ciner Grubu için yapılan satın alma bizim hesaplamalarımıza göre oldukça yüksek primli görünüyor, doğru mudur?

Hâkim ortak olmak için alınan paylar ve sadece üretim tesisleri için yapılan anlaşma bir miktar primli olsa da sizin hesaplamalarınızdaki kadar yüksek bir değer değildir bu.

5) Profesör Damodaran’ın sunumda benden istediği, “büyüme nereden gelecek ve yeni piyasalarda Şişecam fiyatları kırıyor mu?” sorusu yönelttiğim ilk soruydu.

Sayın Görkem Bey’in sunuma izlemiş olmasından ayrıca mutlu olduğumu ve bunu yayında dile getirmesinden onur duyduğumu belirtmek isterim öncelikle. Cevap ise çok netti. Şişecam’ın ürün kalitesine, satış sonrası ilgi ve müşteri ilişkilerine yaklaşımı fiyat rekabetinin anlamsızlığını ortaya koydu. Tabi bunu destekleyen sermaye yoğun bir sektöre rakiplerin tepki fonksiyonlarını ve üretim kapasitesinin sağladığı avantajlar da var.

6) İkinci sorumsa yurt dışı ve Türkiye için satışların dağılımı ve kârlılık üzerineydi.

Benzer şekilde yoğun sermaye harcamaları ve ölçek ekonomisi burada da belirleyici oluyor. Şirket arz talep dengesi konusunda iyi bir planlama yapabiliyor ve geniş üretim, nakliye ağı ile de piyasalarda dengeli bir büyümeyi sürdürebiliyor.

7) Bu yatırımların finansmanının nasıl yapılacağı da yöneltilen sorulardan biriydi.

Bu kapsamda da yatırımların nakit ve nakit benzeri kalemindeki değerlerle yapılacağı aktarılarak gerekirse proje finansmanı için borçlanmaya da başvurulabileceği belirtildi. Kaldı ki ABD tarafında yapılacak yatırımlar için şirketin uzun vadeli ve uygun olanaklarla borçlanma imkanı bulunmaktadır ve projeden elde edilecek gelirler bu borçları ödeyebilir.

Görüldüğü üzere dolu dolu bir sunum ve faydalı bir toplantı oldu. Kendi adıma soru cevap bölümündeki bilgileri de oldukça yararlı bulduğum için elimden geldiğince onlara da bu özette yer verdim. Daha fazla bilgi için Şişecam şirketinin sitesinde yer alan dökümanları ve sunumları inceleyebilirsiniz.

Yatırımlarınızda başarılar dilerim.

Ergun UNUTMAZ, 24.11.2021

Bu çalışma; kamuya açık kaynaklardan, tarafsızlık ilkesi çerçevesinde, kendi ürettiklerim hariç diğer grafik ve öğeler için kaynak gösterilerek; kişisel bir özet ve bilgi seti oluşturmak amacıyla hazırlanmış olup hiçbir şekilde para ve sermaye piyasalarında alım satım işlemleri gerçekleştirenler için bir yatırım tavsiyesi veya danışmanlık hizmeti teşkil etmemektedir. Bu tür kararlar için yetkili temsilcinize danışmanızı ve kendi sorumluluğunuzda hareket etmenizi öneririm.

İçerikte yer alan bilgilerin kısmen veya tamamıyla kullanımına ilişkin tüm haklar saklıdır. Paylaşımlarınızda referans göstermenizi hukuki süreç dışında lütfen nezaket, etik ve akademik ilkeler çerçevesinde yapmanızı rica ederim.

Saygılarımla,

18 Comments

FAHRİ

Faydalı bilgilerinizi bizlerle paylaştığınız için teşekkür ederim.

Ergun UNUTMAZ

Siz de sağ olun.

MUSTAFA

Konular mükemmel olduğu gibi site teması da içeriğe müthiş uyum sağlamış. Tebrikler

Ergun UNUTMAZ

Teşekkür ederim Mustafa Bey.

SEYFİ CEM

Güzel aydınlatıcı makale için teşekkürler daha iyisi samda kayısı umarım faydalı çalışmalarınızın devamı gelir.

Ergun UNUTMAZ

Sağ olun.

EMEL

Verdiginiz bilgiler için teşekkürler, güzel yazı olmuş.

Ergun UNUTMAZ

Rica ederim. Başarılar.

NURDAN

Aramalarım sonunda buraya geldim ve kesinlikle işime yarayan bir makale oldu. Teşekkür ederim.

Ergun UNUTMAZ

Sağ olun.

Savaş Karaoglan

Kitap çevirileriniz kadar yorumlarınız da takibe değer. Teşekkürler.

Ergun UNUTMAZ

Teşekkür ederim.

sedat öget

Hocam öncelikle elinize sağlık. Benim de bir sorum var. Eğer fırsatını bulursanız cevaplarsanız sevinirim. Şişecam yatırımlarını tamamladığında ya da elinde oluşacak ekstra nakit ile temettü dağıtma yüzdesini ilerde arttırır mı ? Yani tam anlamıyla bir temettü şirketine döner mi ? Eregl gibi?

Ergun UNUTMAZ

Siz de sağ olun.

İyi yönetilen bir şirkette sermaye maliyeti, alternatif maliyetler ve yeni yatırım yaparak daha yüksek getiri üretmekle eldeki nakdi ortaklara daha yüksek bir oranla dağıtma hesapları çok titiz bir şekilde yapılır/yapılmalıdır. Şişecam bu anlamda oldukça başarılı ve yetkin yöneticilere sahip iyi bir şirkettir. Dolayısıyla getiri oranı yüksek olduktan sonra temettüye takılmamak gerekir. Şirket parayı yatırımcıya dağıtacağına daha etkin kullanarak yatırımcıya daha iyi bir durum sunabiliyor mu önemli olan bence budur.

Hüseyin

çok güzel bir yazı elinize saglık hocam doğru şirkete yatırım yapmışım sizin analizleriniz de önemli bir yol gösterici keza bir kez daha teşekkürler

Ergun UNUTMAZ

Siz de sağ olun.

Özcan AKKAYA

Emekleriniz için çok teşekkür eder, Saygılar sunarım.

Sağlıkla kalınız.

Ergun UNUTMAZ

Sağ olun, sizler de.