Para Politikası 24 09

İzlediğim merkez bankaları açısından Eylül ayı para politikası toplantıları ve açıklamalarla geçti. ECB cephesinde 25 bp faiz indirimi yanında diğer faiz oranlarındaki değişimler de uygulamaya girdi. Böylece aslında ECB, 60 bp indirim gerçekleştirmiş oldu. Fed tarafında beklenti 25 bp olduğu hâlde 50 bp’lik indirim resesyon endişelerini tekrar gündeme getirdi. BOE ve CBRT ise politika faizlerinde değişiklik yapmadı.

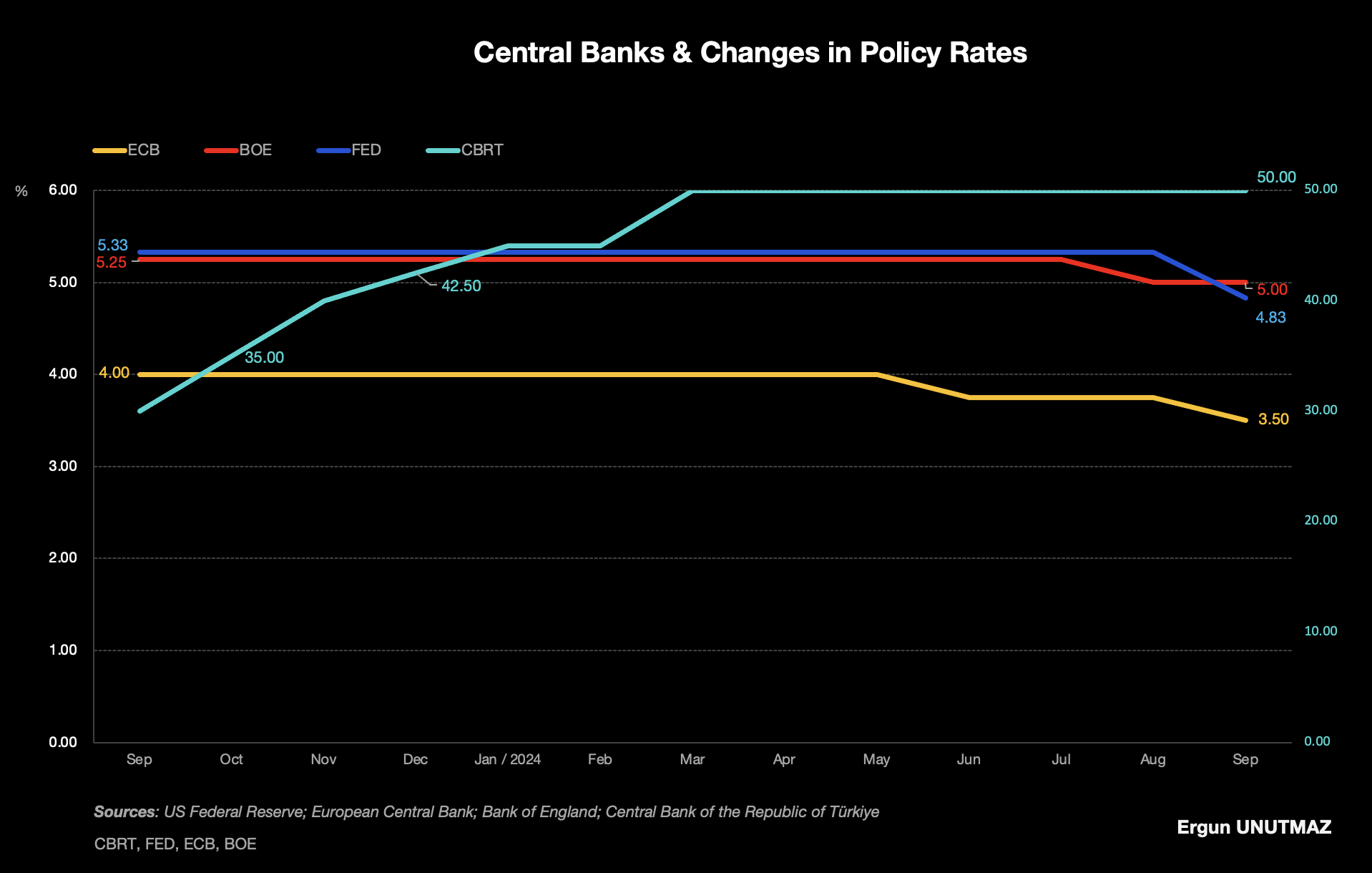

Geleneksel bir şekilde merkez bankalarının politika faizlerindeki gelişim ve politika faiziyle gerçekleşen enflasyon farklarına bakarak başlayalım. Grafik 1’de dört merkez bankasının politika faizlerinin son bir yıldaki seyri yer almaktadır. Yurt dışında enflasyonla mücadele kapsamında faizleri yükseltme politikası çok daha erken başladığı için 2023 yılının ikinci yarısından beri faizler sabit tutuluyordu ve bu yıl da yavaş bir şekilde faiz indirimleri başladı. Enflasyondaki katılık bir süre daha devam edecek olsa da dışarıda bu sorun atlatılmış görünüyor. Fed, BOE ve ECB için sol eksen faiz oranlarını gösterirken bu değerler sırasıyla yüzde 4,83 – yüzde 5,00 ve yüzde 3,50 şeklindedir. TCMB için sağ ekseni kullandım ve yüzde 8,50 seviyesinden başlayan faiz artışları yüzde 50 seviyesinde zirve yapmış görünmektedir. Enflasyonda düşüş eğilimi tam olarak onaylanmadan, erken ve yüksek faiz indirimi riski şimdiye kadar iyi yönetilmiştir.

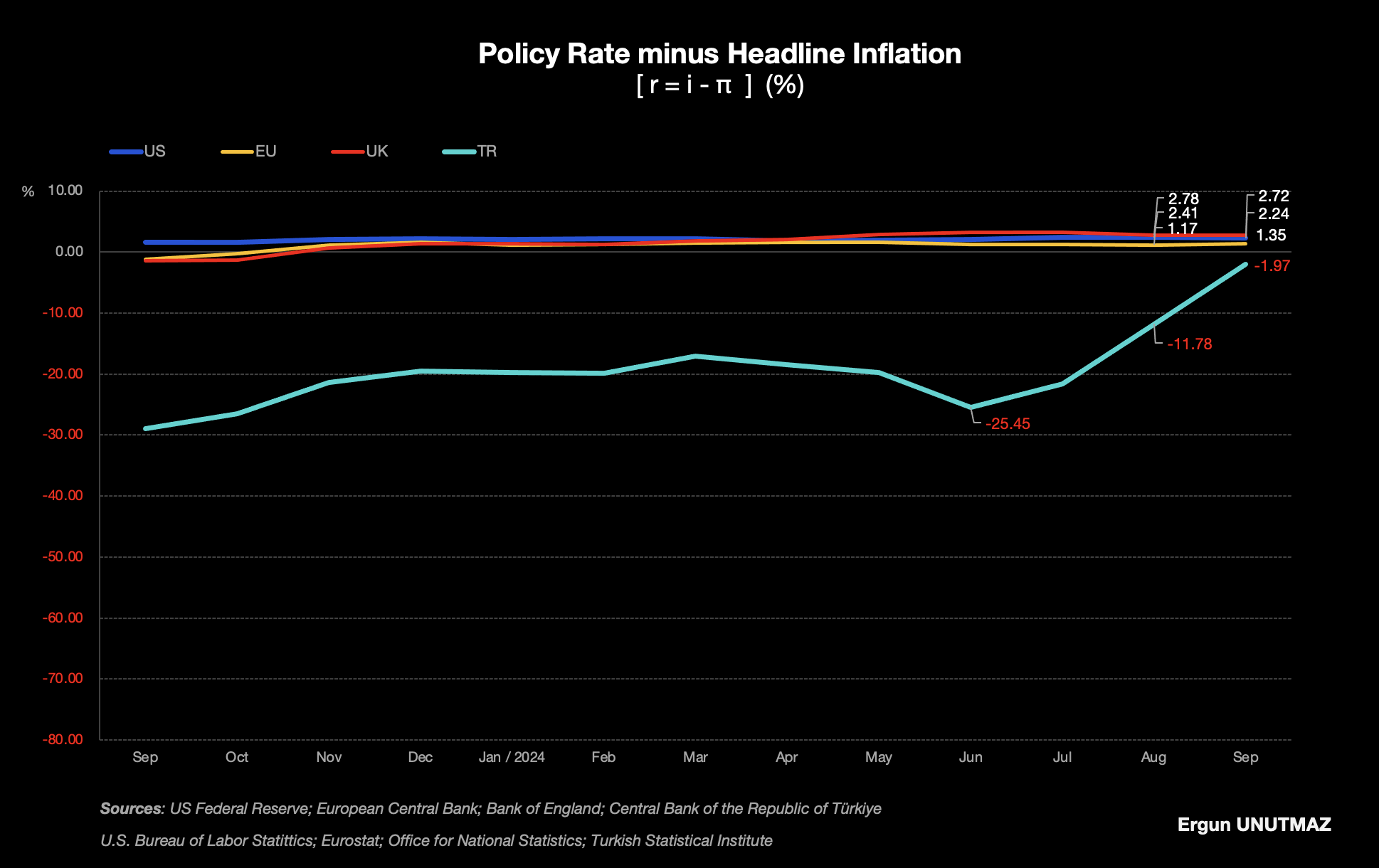

Grafik 2’deyse merkez bankalarının politika faizleriyle yıllık enflasyon arasındaki fark görülmektedir. ABD (mavi), Avrupa Birliği (sarı), Birleşik Krallık (kırmızı) ve Türkiye (turkuaz) için 2022 yılına kadar benzer şekilde ilerleyen süreç son derece çarpıcıdır. Rezerv paraya sahip olmayan bir ülke olarak politika faizini enflasyonun üzerinde belirlenmesinden, faiz – enflasyon ilişkisinde farklı tercihlerin uygulandığı döneme geçilmiştir. Büyük merkez bankaları faiz oranlarını arttırırken Türkiye’de faiz oranları düşürüldüğü için böylesi bir tablo ortaya çıkmıştı. Ancak kırılma noktasında gerçekleştirilen normalleşme ve rasyonel politikalara dönüşle bu grafik de 2023 yılında tekrar yakınsama gösterdi. Baz etkisiyle sert düşen enflasyon ve yüksek seviyede tutulan faizler açığın kapanmasını sağlamıştır ama hâlâ eksi bölgede olunduğuna da dikkat çekmek gerekir. Rezerv para sahibi ülkelerin bile uzun süre önce negatif bölgeden yukarı geçtiğini ve politika faizini bu düzeyde koruduğunu belirtmekte fayda var.

Reel bir karşılaştırma hesabında geçmiş verilerin gösterdiği enflasyon gerçekleşmesine değil, 12 ay sonrası için beklenen enflasyona bakılır şeklinde bir itiraz gelebiliyor. Evet, doğru. Ancak birincisi, yukarıdaki grafik zaten bu iddiada değil, politika faiziyle gerçekleşen enflasyonu tüm karşılaştırma grubu için inceliyor. İkincisiyse TCMB’nin enflasyon beklentisi ve gerçekleşmeler eğilimi sürekli yukarı yönlü sapmalı sonuçlar ürettiği için beklenti yerine gerçekleşen verileri tercih ettim.

FED – Eylül 2024

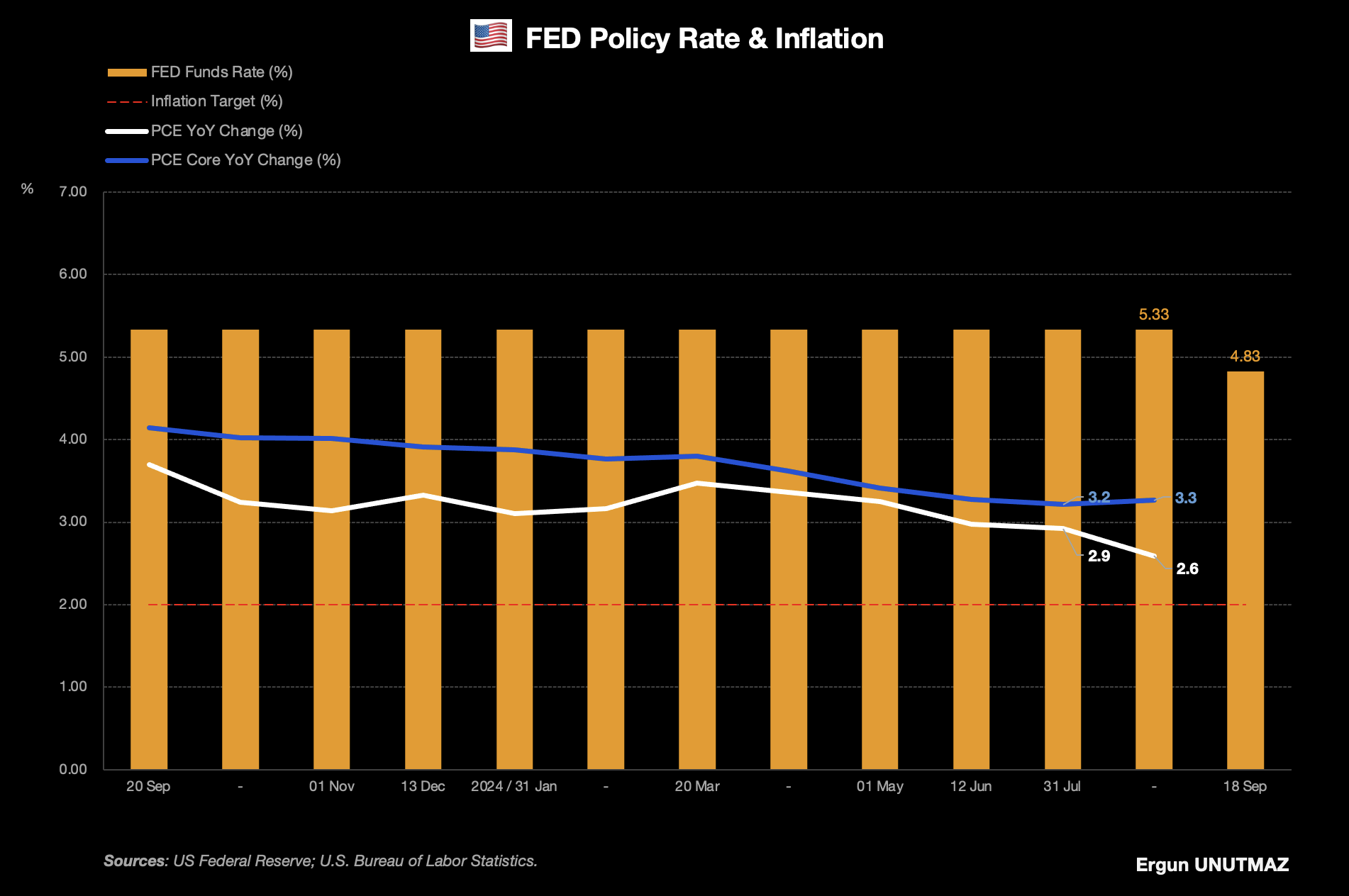

ABD Federal Rezerv Bankası, politika faizini 18 Eylül tarihli toplantısında piyasaların beklentilerinden ayrışarak 50 bp azaltmıştır. Beklenti 25 bp şeklindeydi, ancak bir grup 50 bp indirimin gerekliliğini öne sürerken bir grup da “Evet, bu sürpriz olmaz” görüşündeydi. Yıl sonuna kadar 75 bp daha indirim beklentisi olduğunu belirterek enflasyon verileriyle güncellediğim grafik üzerinden devam edelim.

Politika faizi için Fed Funds Rate Grafik 3’te sarı renkle gösterilmekte olup sabit tutulan mevcut değer yüzde 5,33 seviyesindeydi. Son indirimle beraber yüzde 4,83 seviyesindeyiz. Manşet enflasyon (beyaz) ve çekirdek enflasyon (mavi) açısından gelişmeler şöyledir: Geçen senenin aynı ayına göre manşet enflasyonun yüzde 2,59 ve çekirdek enflasyonun yüzde 3,27 seviyesindeki hareketi düşüş eğilimini onaylamaktadır. Yapışkanlık ve çekirdek enflasyonun yukarda seyretmesi biraz tedirginlik yaratsa da Powell, ortalama yüzde 2,00‘lik hedefin ulaşılabilirliğine vurgu yaprak artık Fed’in ikinci görevi olan işsizlik verilerine odaklanılacağını aktarmıştır. Diğer merkez bankalarından farklı olarak iki resmî görevi olan Fed bu bağlamda iş gücü piyasası, tam istihdam ve resesyon endişelerini gözeterek baştan yüksek oranlı bir indirime gitmiştir.

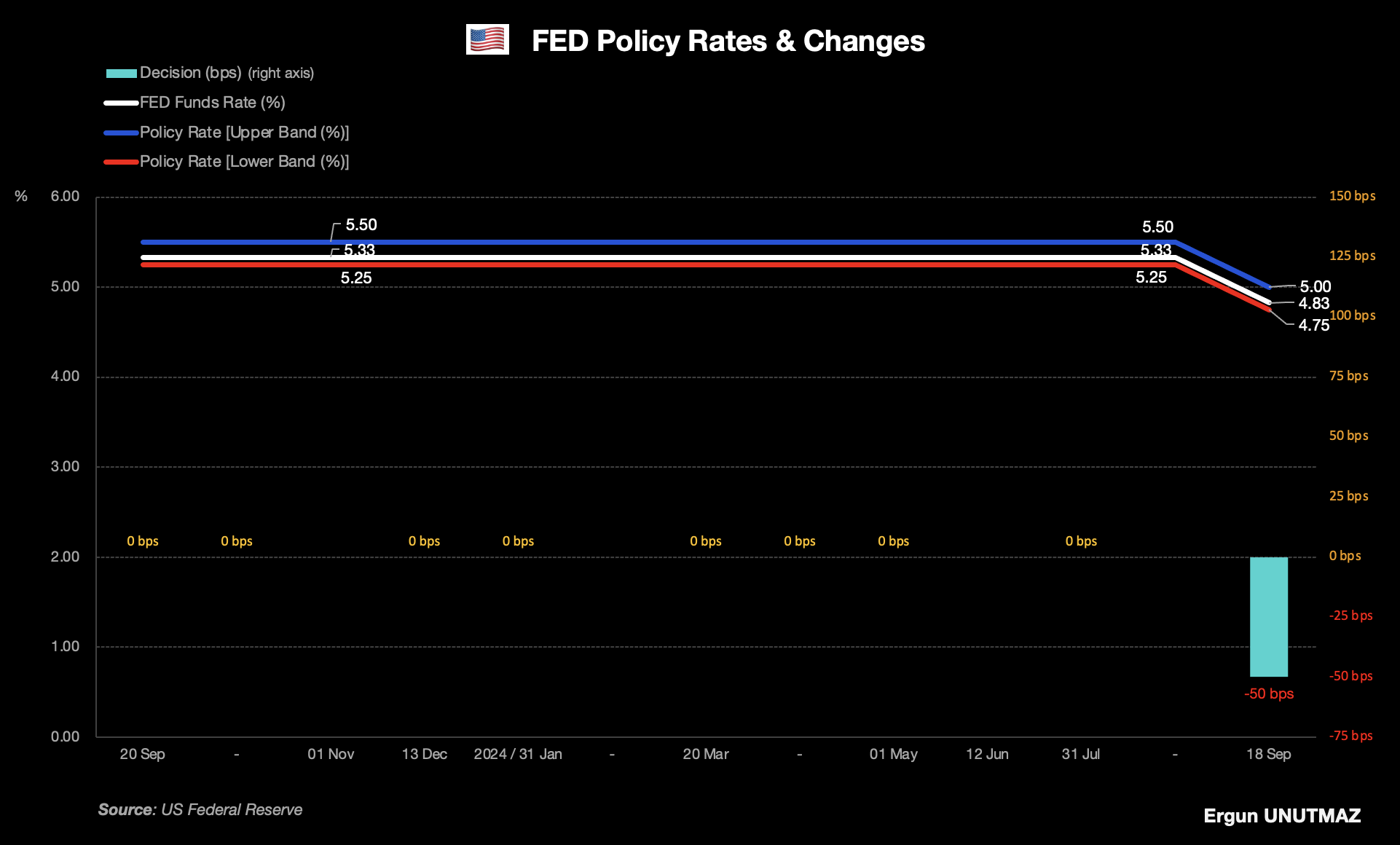

Politika faizi yüzde 4,75 – 5,00 bantları arasındadır. Grafik 4’te yer verdiğim politika faizi, faiz koridoru ve faiz oranı değişiklikleri grafiği, 26 Temmuz 2023 tarihindeki son artıştan beri faizlerin sabit tutulduğunu göstermektedir. Uzun süre sonra gelen bu indirimin piyasalar açısından ilk etkisi dalgalanma şeklinde olsa da yön şimdilik yukarı doğrudur. 2025 yılı sonu için politika faizi beklentisiyse %3,25 – %3,50 bandı aralığındadır.

Aswath Damodaran’ın Fed ve politika faizi incelemesiyle genel olarak merkez bankalarının faiz oranlarını ne derecede etkileyebileceği konulu çalışmasını özetlemiştim, ancak burada da kısaca değinmekte fayda var. İlk olarak merkez bankalarının kontrol gücü olan ve politika faizi şeklinde adlandırılan faiz oranlarının aslında biz tüketici ve yatırımcılar açısından bir önemi yoktur. Bu, bankalar arası borç alıp verme işlemlerini etkiler. Hazine bonosu, devlet tahvili ve şirket tahvillerinin Fed politika faizinden önce ve daha oynak bir şekilde ekonomideki gelişmeleri fiyatladığı aslında çoğumuzun malumu. Damodaran Hoca bu tezi verilerle çözümlüyor ve Fed’in belirleyici değil, takipçi olabileceğini gösteriyor. İkinci aşamadaysa tüketici kredileri, ipotekli konut kredisi ve benzer faiz oranlarının yine Fed politika faizine tepkisini inceleyerek son olarak da borsa endeksinin Fed politika faizindeki değişimlere hangi yönde ve ne kadar büyüklükte tepki verdiği analiz ediliyor. Dolayısıyla merkez bankalarının takipçi bile olmasının kuşkulu olduğu sonucuyla olsa olsa piyasalara sinyal veren bir konumda olabileceği gerçeğini ortaya koyuyor. Yatırımcılar açısından oldukça faydalı bu çalışmayı okumak isteyenler için bağlantı ekledim.

Son toplantının tam metnine Federal Rezerv Sistemi Yönetim Kurulu sitesinden ulaşabilirsiniz.

ECB – Eylül 2024

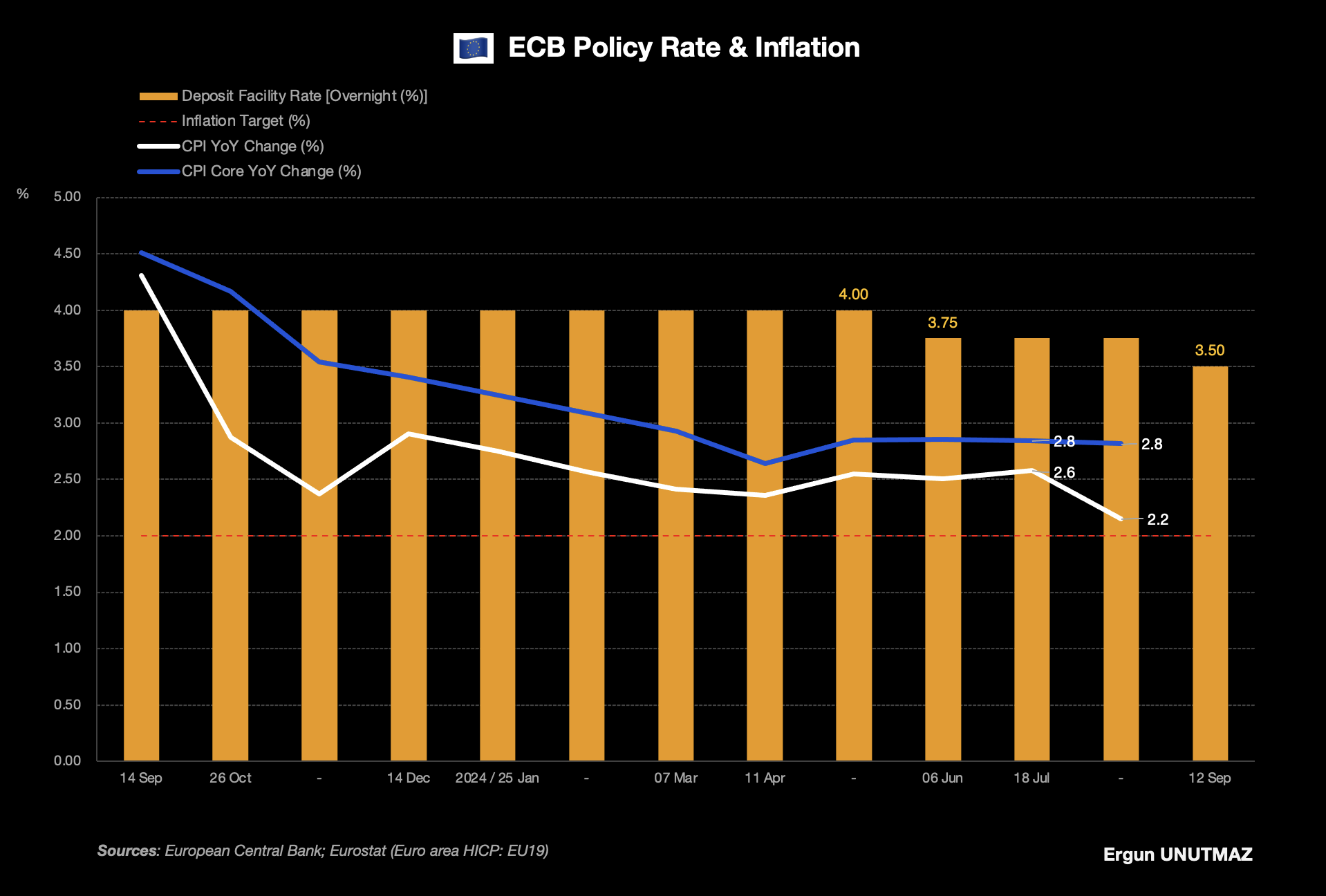

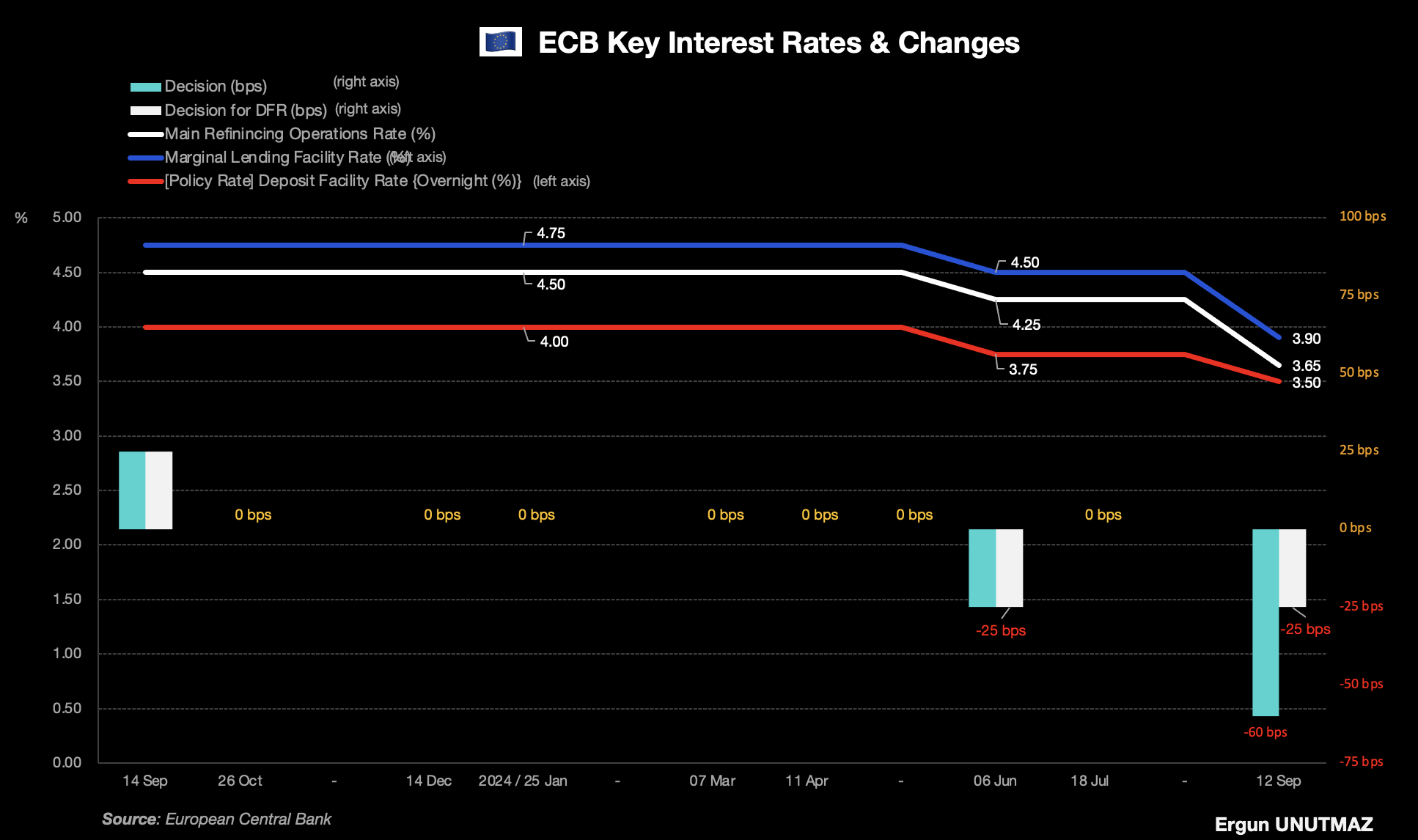

ECB ilk indirimi 25 bp ile Haziran ayında yapmıştı ve Avrupa Merkez Bankası Başkanı Christine Lagarde’ın başkanlığında, 12 Eylül tarihli toplantıda, politika faizi 25 bp daha indirmiştir. Grafik 5’te bu karar sonrası yüzde 3,50 seviyesindeki politika faizi ve yıllık enflasyon oranları görülmektedir. Ağustos ayında manşet enflasyon (beyaz) yüzde 2,15 ve çekirdek enflasyon (mavi) yüzde 2,82 şeklinde gerçekleşmiştir. Piyasalardaki düşük büyüme, yüksek enflasyon ve işsizlik verileri avro için baskı unsuru oluşturmaya devam ediyor. Ancak ABD dolarındaki zayıflama bunu şimdilik telafi ederek kuru 1,1150 seviyelerinde tuttu.

Grafik 6’daysa sütunlarla politika faizindeki değişimleri; çizgilerle de mevcut durumdaki faiz oranlarını gösterdim. ECB üç farklı politika faizi kullanıyor ve bunlardan asli olan mevduat faiz oranını kırmızı çizgiyle gösterdim. ECB 13 Mart tarihinde politika faizleri açısından düzenlemeye gitmiş ve bunun Eylül ayındaki toplantıda uygulamaya gireceğini duyurmuştur. Böylece politika faizi 25 bp indirilerek yüzde 3,75 seviyesinden yüzde 3,50 seviyesine çekilirken Temel Yeniden Finansman İşlemleri Faizi (beyaz) yüzde 3,65 seviyesine, Gecelik Borç Verme Faizi (mavi) ise yüzde 3,90 seviyesine indirilmiştir. Böylece son iki kalemdeki düşüş 60 bp şeklinde aslında oldukça yüksektir. ECB’nin yıl sonu enflasyon hedefi kesin bir şekilde yüzde 2,00 düzeyindedir. Madam Lagarde Ekim ayında indirim yapılmayacağı hissini verilerde çok bir değişiklik beklemiyoruz mesajıyla verse de Fed kararının etkileri olacak mı izlemekte fayda var.

Para Politikası kararına ECB’nin resmî internet sitesinden ulaşabilirsiniz.

BOE – Eylül 2024

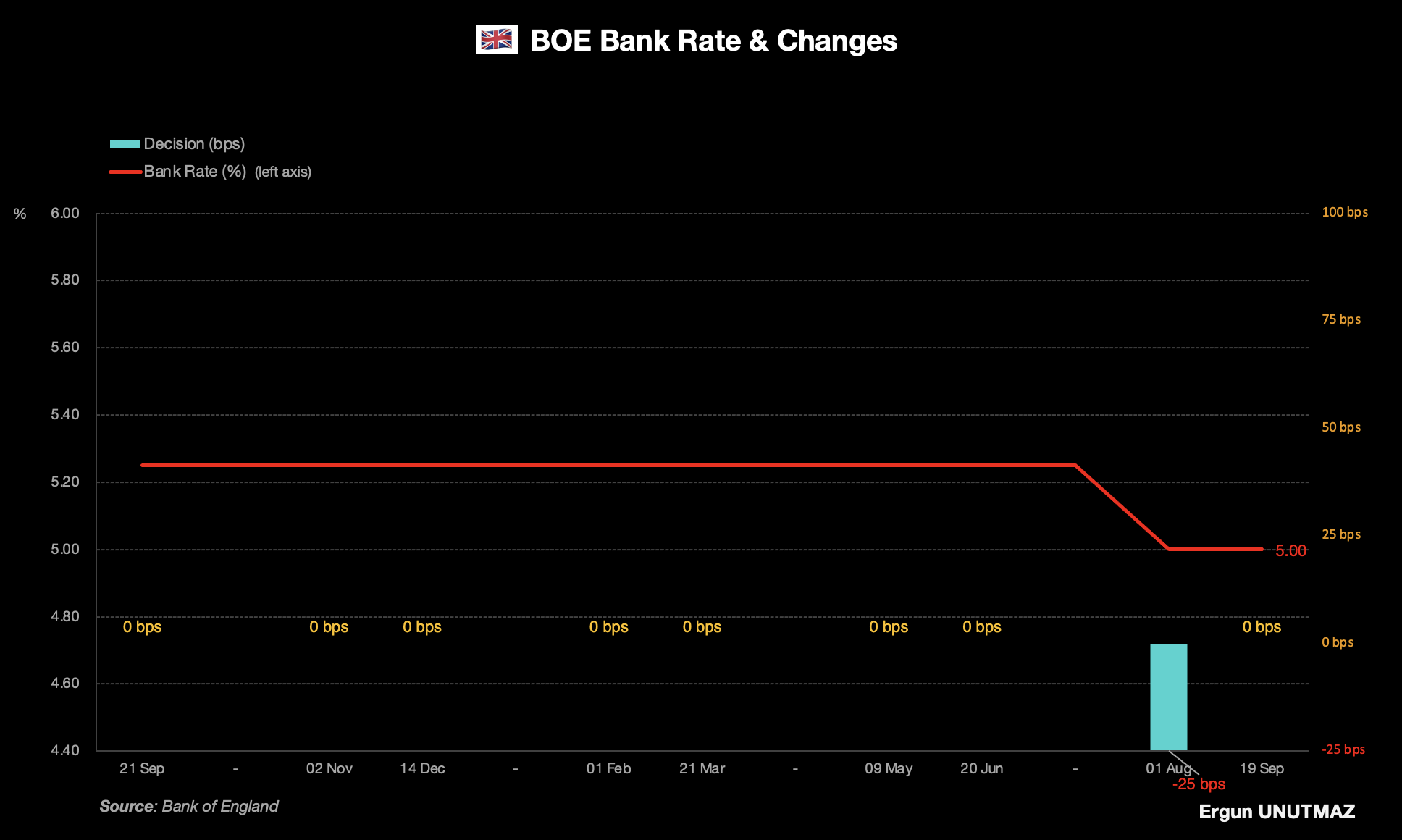

İngiltere Merkez Bankası (BOE)’nin, 19 Eylül tarihli toplantısında politika faizi sabit tutuldu. 9 üyeden bu kez sadece birisinin 25 baz puan faiz indirim önerdiği toplantıda karar, 8’e 1 çoğunlukla alındı. Ağustos ayındaki 25 bp indirimin ardından mevcut durumda politika faizi yüzde 5,00 seviyesindedir. Politika faizinin gelişimini Grafik 7’de kırmızı çizgiyle belirttim. Turkuaz renkli sütunlarsa ilgili tarihlerdeki toplantılarda alınan faiz kararlarını göstermektedir.

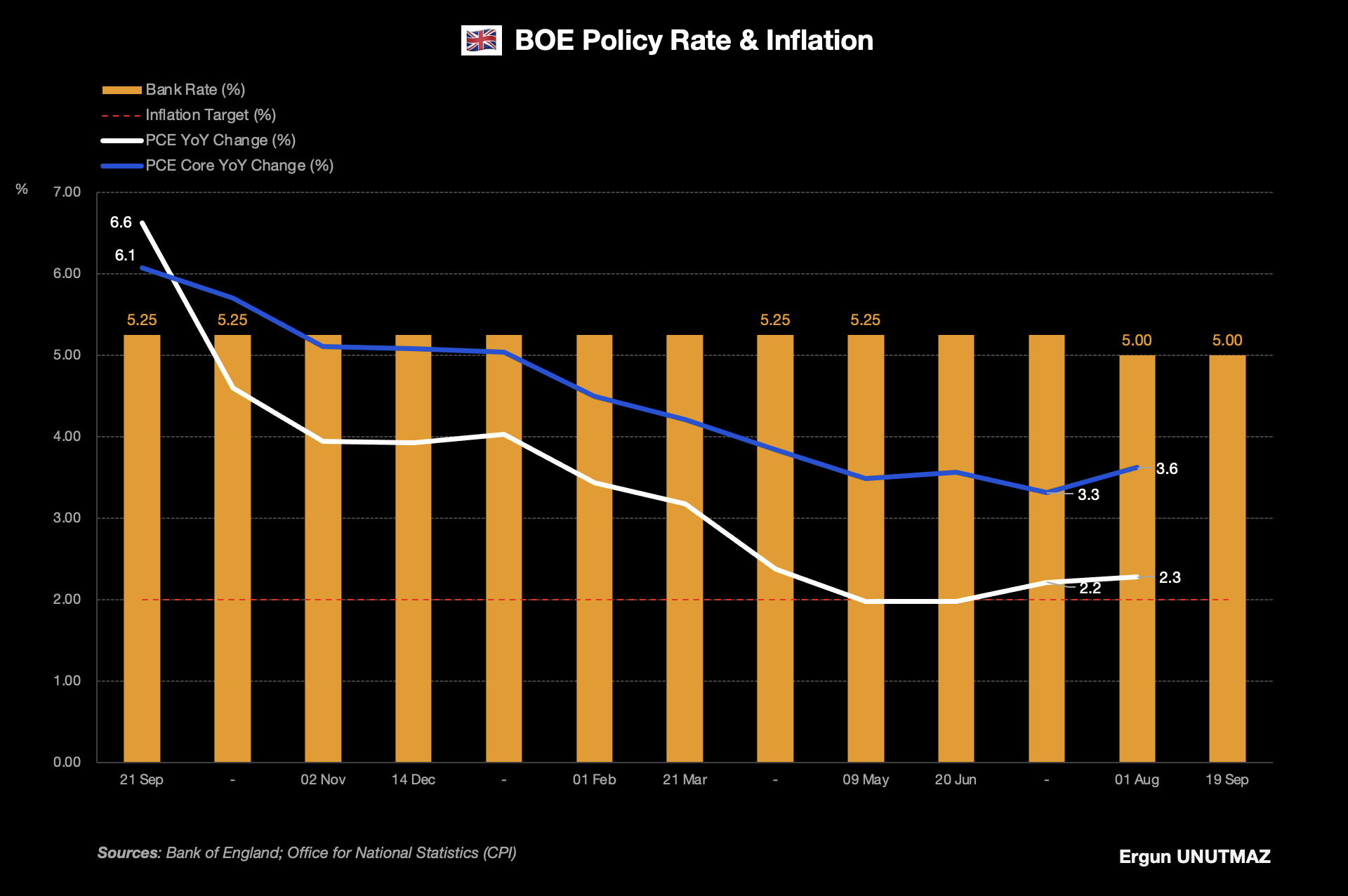

Enflasyon bakımından yıllık yüzde 11,1’lik zirvenin ardından Ağustos ayında manşet enflasyon (beyaz: yüzde 2,28) ve çekirdek (mavi: yüzde 3,62) enflasyon kalemleri düşüş eğilimini Grafik 8’deki gibi sürdürüyor. Hem kendi içinde hem de ABD ve Avro Bölgesine göre düşüş eğilimi daha kuvvetli, ancak son dönemdeki artış eğilimi ilave faiz indiriminin önüne geçiyor. Grafiğin alt kısmındaysa politika faizini sarı sütunlarla gösterdim. Enflasyon yükselmeye başladığında arttırılan faizler enflasyonun düşüş sürecinde de kalıcı düşüşü beklemektedir. Para politikasının zaman gecikmesi ve ekonomide daralan talep izlenecektir. Burada da beklenti bu yılın ikinci yarısında hızlı bir düşüş ve enflasyon hedefi olan yüzde 2,00’nin 2025 ortasında yakalanabileceği yönünde.

19 Eylül tarihli para politikası kararına BOE’nin resmî internet sitesinden ulaşabilirsiniz.

CBRT – Eylül 2024

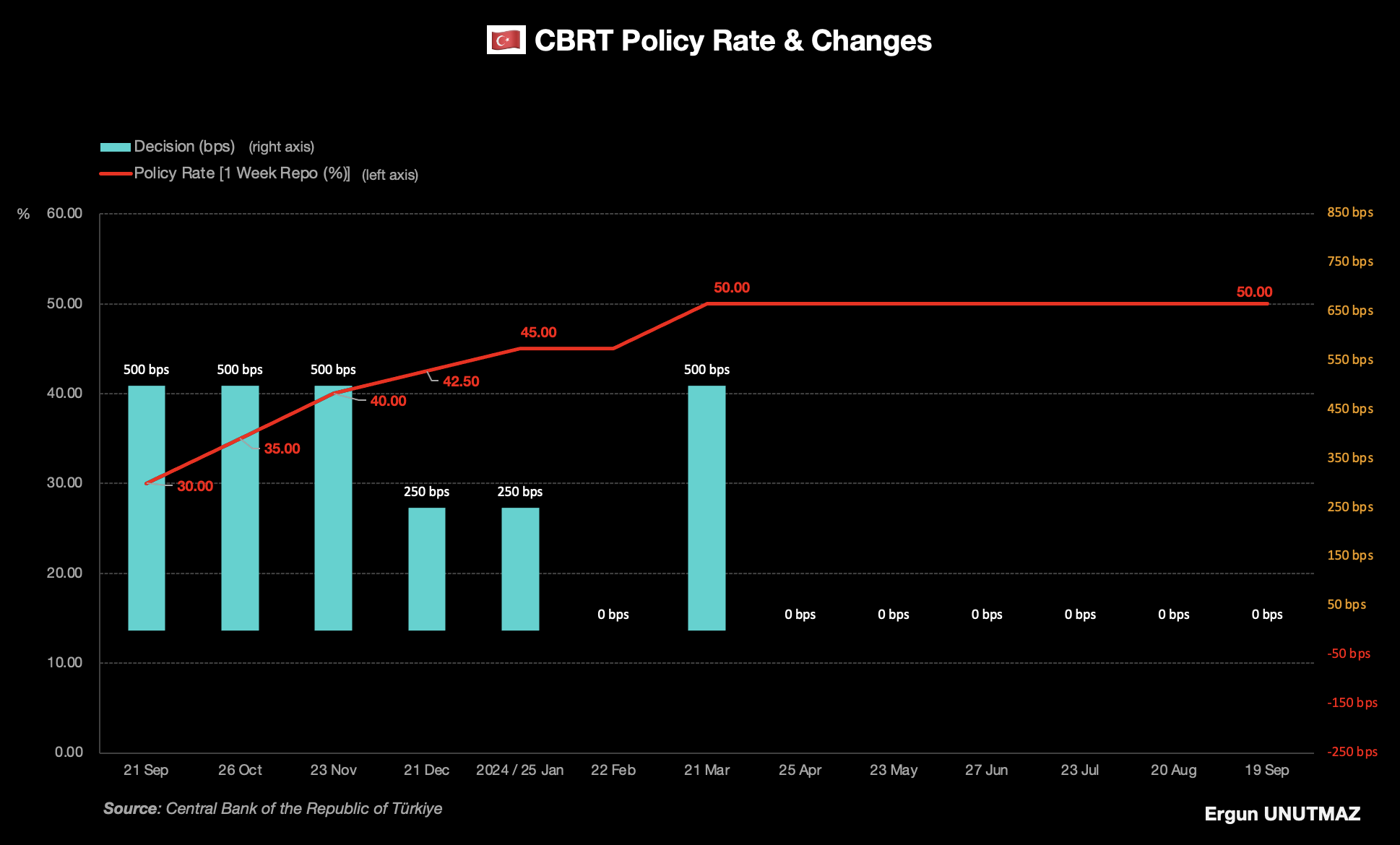

Önceki yanlışlardan dönülmesi ve yapılan değişiklerin etkisi zamanla kendisini göstermektedir. 19 Eylül tarihli toplantıda TCMB politika faizi yüzde 50 seviyesinde sabit tutulmuştur. Grafik 9’da turkuaz renkli sütunlar ilgili tarihteki toplantılarda alınan faiz kararlarını, kırmızı çizgiyse politika faiz oranlarını göstermektedir. 500 bp artışlar 250 bp artışlara düşmüştür ve 21 Mart tarihindeki son 500 bp artış sonrası politika faizi yüzde 50 seviyesinde sabit tutulmaktadır.

Enflasyon raporundaki çıktı açığı ötelense de ekonomide bir yavaşlama olmadan, talep cephesi soğumadan enflasyonda istenilen düşüş mümkün değildir. Büyümeden fedakârlıksa doğal olarak istenmeyen bir durum olsa da geçmiş kararların faturasıdır. İçerde ve dışarda ekonomik yavaşlama, artan jeopolitik riskler ve enflasyon muhasebesi sonrası kötü gelen bilançolarla hisse senetleri ve DİBS açısından yurt dışı yerleşiklerin menkul kıymet alımları da olumsuz bir seyir izlemeye devam etmiştir. Son hafta yaşanan toparlanma ise sevindiricidir.

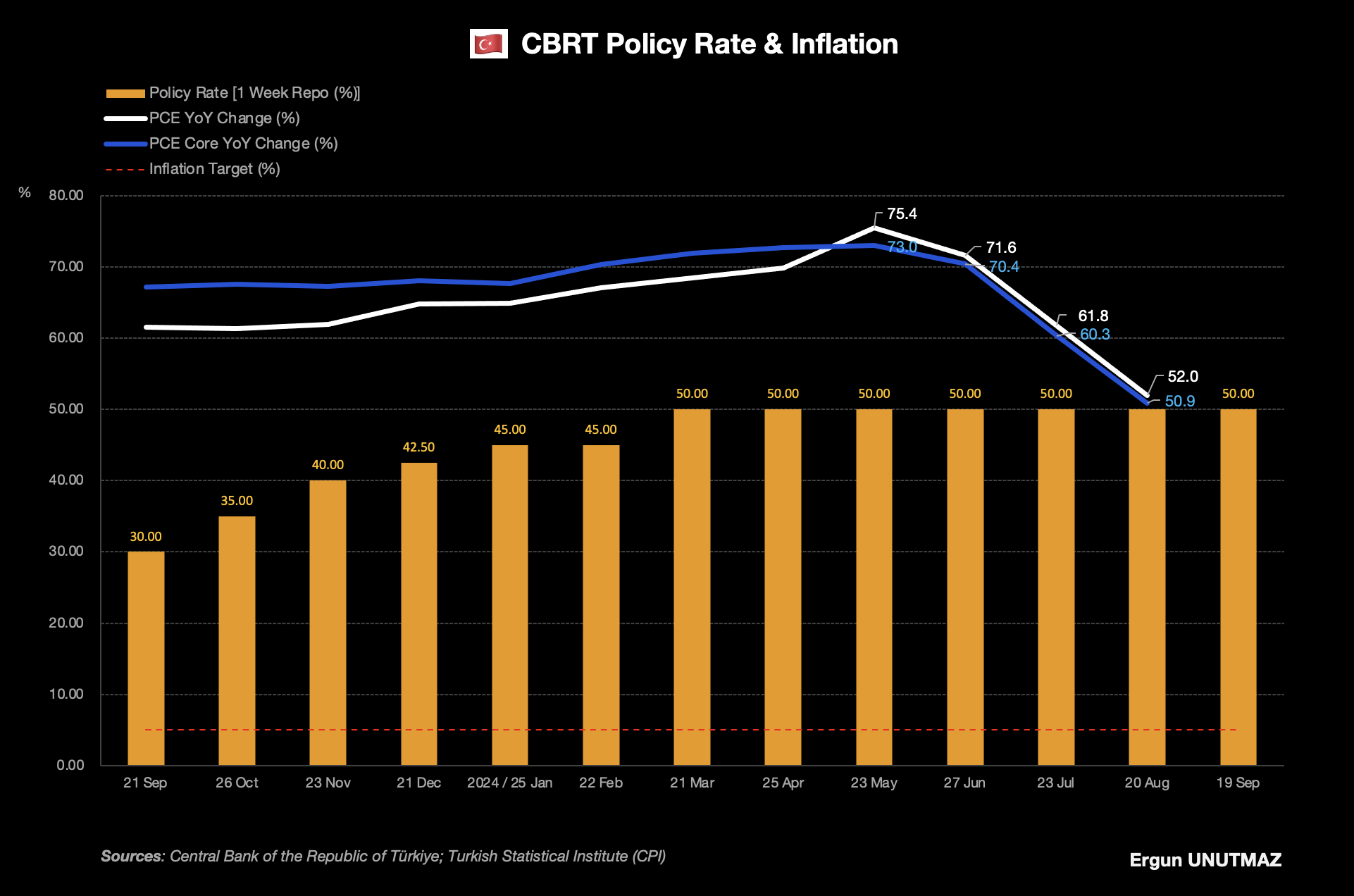

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Tüketici Fiyat Endeksi verilerini de 3 Eylül 2024 tarihli son veriyi kapsayacak şekilde Grafik 10’da gösterdim. Bir önceki yılın aynı ayına göre manşet enflasyon (beyaz) Ağustos ayında yüzde 51,97 olarak gerçekleşmiştir. Çekirdek enflasyon (mavi) da aynı dönemde yükseliş göstererek yüzde 51,56 seviyesine çıkmıştır. Sol eksende gösterilen ve grafiğin altındaki kırmızı çizgi ise yüzde 5,00’lik enflasyon hedefidir. Dolayısıyla sıkı para politikasına maliye politikasının da eşlik etmesi gerektiğini düşününüyorum ve önümüzdeki toplantılarda kademeli ve kontrollü faiz indirimleri bekliyorum. Baz etkisiyle yaşanan düşüşlerin sonuna geldiğimiz için bundan sonraki sürecin daha zor olacağı kanaatindeyim. Yıl sonu hedefinin üst noktası aşılabilir ve ideal olarak yüzde 5 hedef için çok uzak bir noktadayız. Bunlara ek olarak büyüme verilerinde gerilemeler görülebilecektir.

Para Politikası Kurulu açıklamasının tam metnine TCMB‘nin internet sitesinden ulaşabilirsiniz.

İzlediğim ülkeler için Ağustos ayında açıklanan Enflasyon verilerine ve

Risk Değerleri raporuma ulaşmak için bağlantıları kullanabilirsiniz.

Ergun UNUTMAZ, 27.09.2024

One Comment

Sten

Thank you