Risk Değerleri 2024/2

Profesör Aswath Damodaran, Ocak ve Temmuz aylarında olmak üzere risk verilerini yılda iki kere paylaşmaktadır. Küresel ölçekte hisse ve ülke riskleri yanında ülke kredi notları, temerrüt riski farkları ve şirketlerin faiz karşılama oranları gibi veriler biz değerleme yapanlar için son derece önemlidir. Bu bağlamda ben de bu sayfada, uzun bir süredir, kendi notlarım ve düşüncelerimle birlikte, Türkiye, Almanya ve ABD için bu değerleri Türkçe olarak yayınlıyorum.

Ülke Riskleri

Damodaran Hoca ülke riskleri için öncelikle dört farklı kaynaktan bahsetmektedir. Ülkeden ülkeye farklılık gösteren değerler hisse senedi risk priminin içine dolaylı bir şekilde dâhil olur. Ülke riskini belirleyen bu dört unsur:

– Siyasi yapı

– Yozlaşma

– Savaş ve Şiddet ile

– Yasal ve Mülkiyete dayalı haklar şeklindedir.

Her ne kadar bu grupların risk oluşturduğunu anlayabilsek de bunları sayısal olarak ölçmek ve risk primine yansıtmak kolay değildir. Yatırımcılar içinse ülke riskinin en doğru ölçüsü; ülkelerin, sahip oldukları borçlar bakımından temerrüte düşme durumuna ilişkin verilerden gelir.

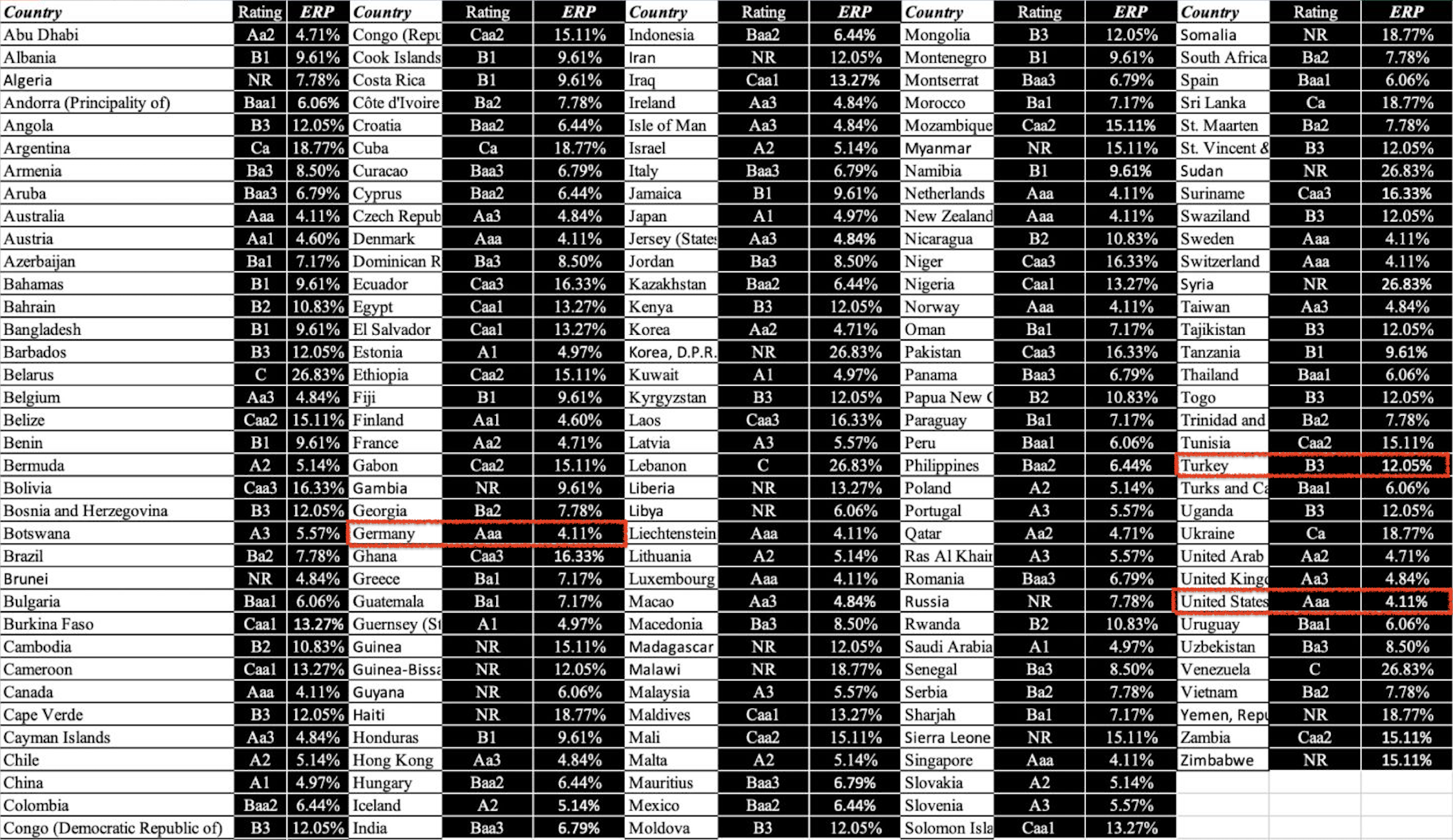

Ülkelerin borçlarını ödeyebilme kapasitesi ve riskleri açısından Moody’s, Standard and Poor’s (S&P) ve Fitch gibi kredi derecelendirme kuruluşları bu alanda hizmetler sunmaktadır. Küresel ölçekte faaliyet gösteren ve eleştirildiği yönleri olsa da tanınırlık ve saygınlık düzeyine sahip bu kuruluşlar temerrüt riskleri kapsamında ülkeler için değerlendirmeler yapmaktadır. Damodaran Hoca da bu verilerden yola çıkarak ülke ve hisse senedi risk primlerini hesaplamaktadır.

Kaynak: Bloomberg – A.Damodaran

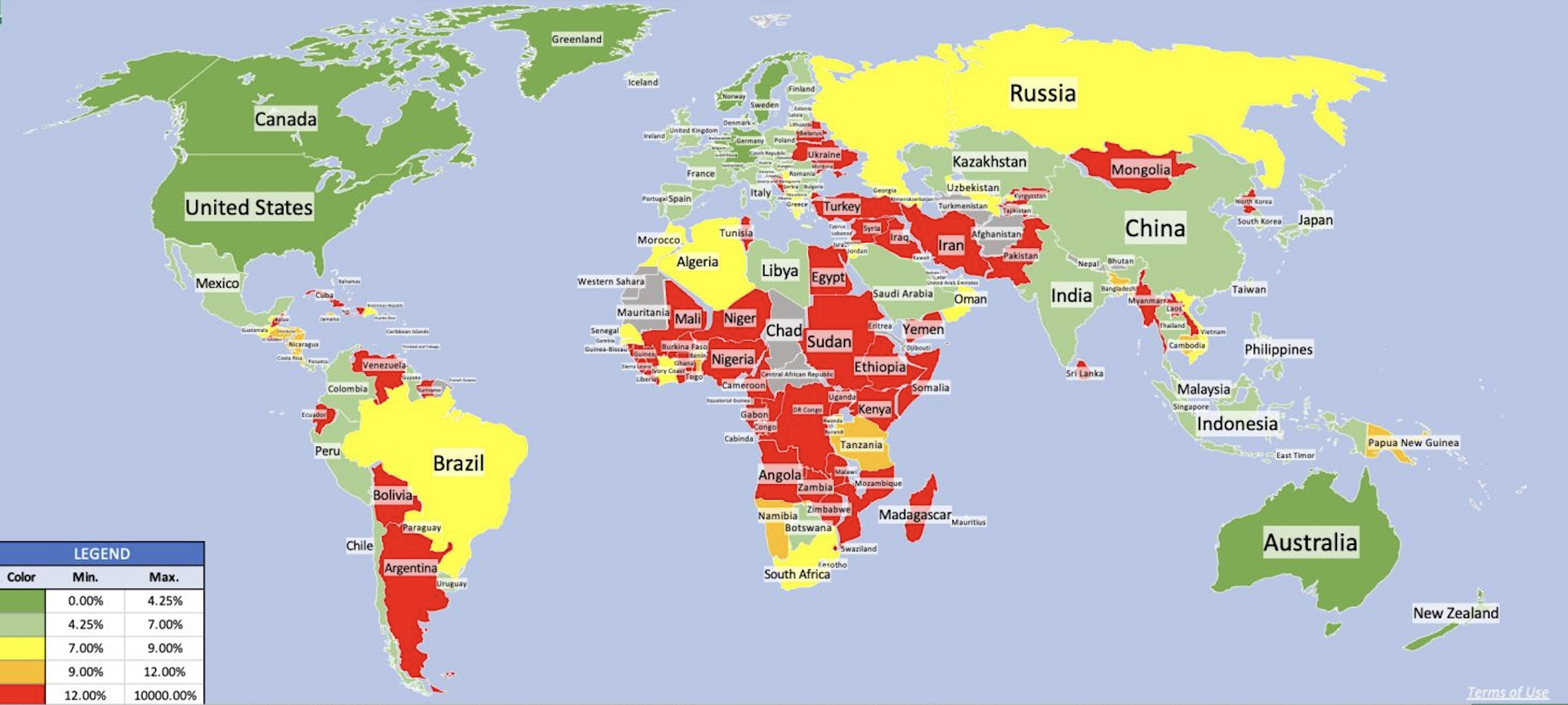

Harita 1’de ülkelere göre hisse senedi risk primleri farklı renklerle gösterilmektedir. Yeşil renkler en düşük oranları ifade ederken kırmızı renk en yüksek risk primi anlamına gelmektedir. Yazının devamında sayısal olarak değerleri Tablo 3’te bulabilirsiniz, ancak önce kredi notları ve temerrüt farklarına bakalım. Böylece ülke ve hisse senedi risklerinin bunun üzerine inşa edilmesi daha sağlıklı bir çerçeve oluşturacaktır.

Kredi Notları & Temerrüt Riski Farkları

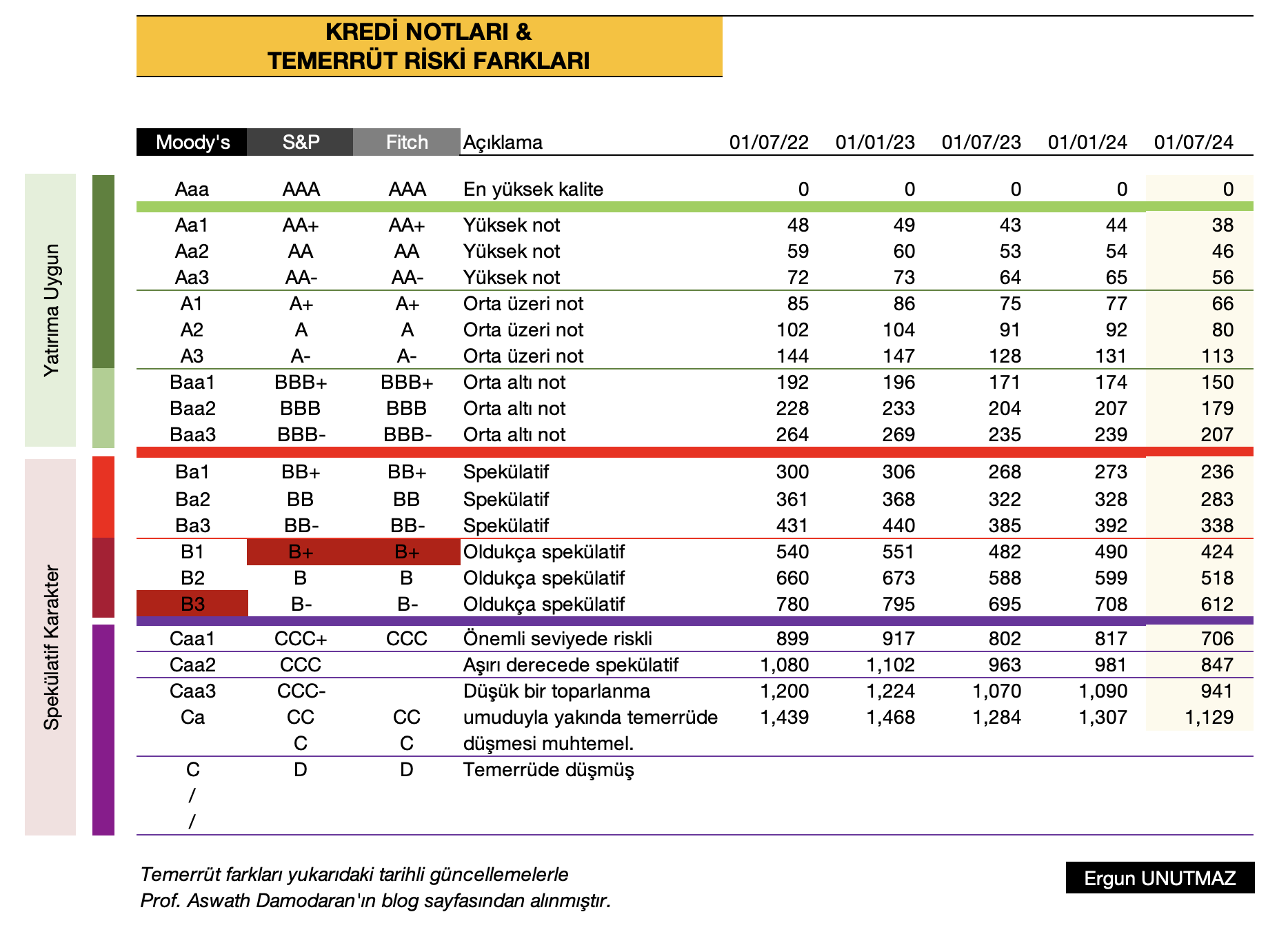

Bu bağlamda Tablo 1’de; Moody’s, Standard and Poor’s (S&P) ve Fitch’in ülkelere ve şirketlere verdiği kredi notları için oluşturdukları ölçek ile bu notların karşılık geldiği durumları gösterdim. Toplamda 22 düzeyde notun bulunduğu tablonun yatay olarak üst yarısı yatırıma uygun notları (yeşil tonlar), alt kısmı ise spekülatif karakter içeren notları (kırmızı tonlar) göstermektedir. En yukarıda yer alan Aaa veya AAA notları en yüksek güven unsurunu ifade eder ve dolayısıyla risksiz yatırımı işaret etmektedir.

Tablonun dikey olarak ikinci yarısıysa Temerrüt Farkı (Ds) için bu notların karşılık geldiği risk düzeylerini belirtmektedir. En sağdaki sütun son yayımlanan verileri içermekte olup 01 Temmuz 2024 verilerini esas almaktadır. Tabloda kırmızı renkle işaretlediğim Türkiye’nin kredi notu, 22 basamaktan Moody’s dikkate alındığında 16., diğer kuruluşlara göreyse 14. basamakta yer almaktadır. Yatırım yapılabilir seviyenin 3 basamak altında bulunan ve spekülatif karakter bölümündeki yer, söz konusu notun karşılığı olarak da oldukça spekülatif anlamına gelmektedir.

Hazırlayan: A.Damodaran’ın verileri esas alınarak Ergun UNUTMAZ

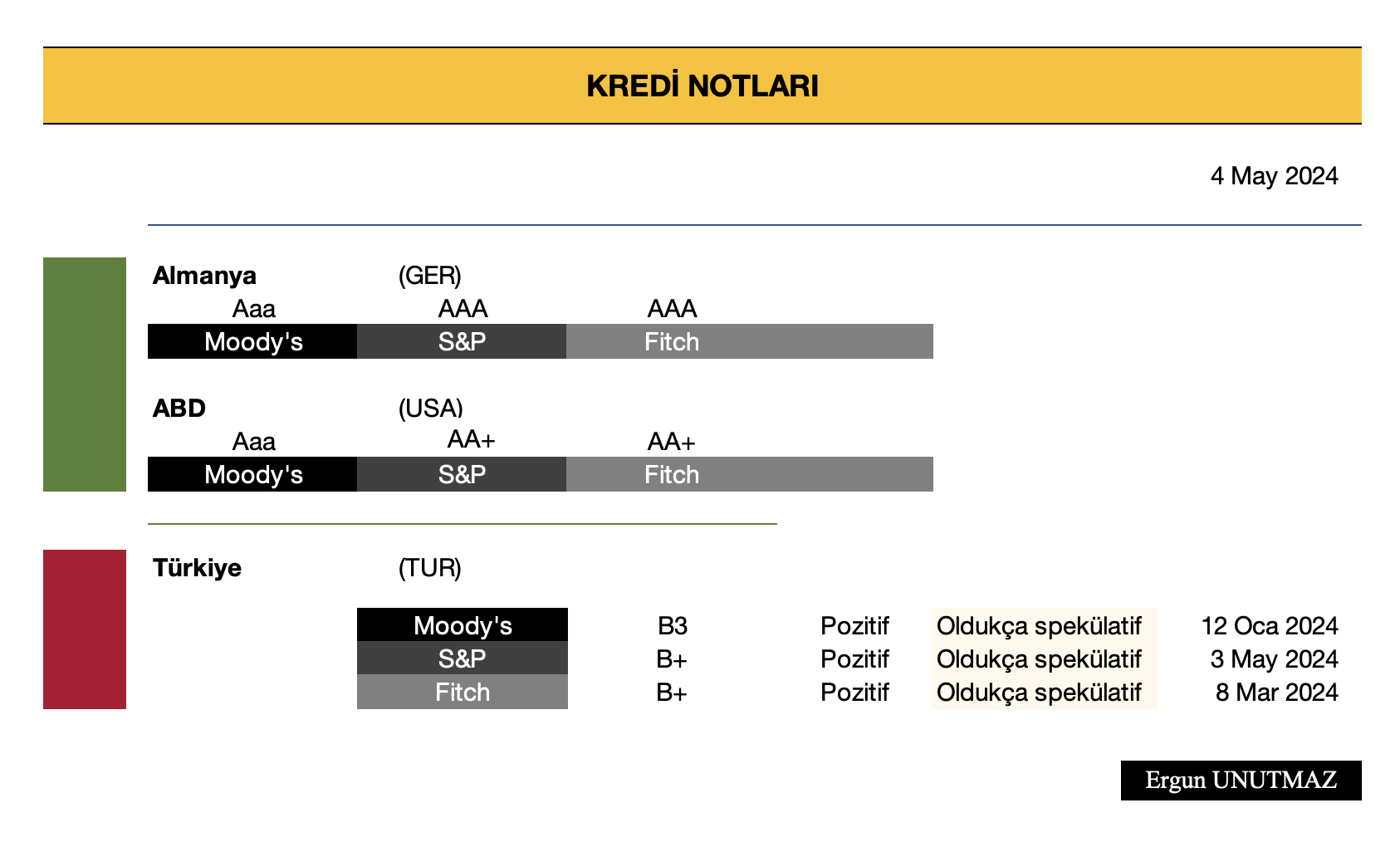

Tablo 2’deyse Türkiye için üç farklı kredi derecelendirme kuruluşunun vermiş olduğu ülke kredi notları son güncellemenin yapıldığı ilgili tarihlerle gösterilmektedir. 2024 yılının ilk yarısı pozitif bir değerlemeyle geçmiştir. Yıl içinde paylaştığım güncellemeler sonrasında görünüm şu şekildedir.

Moody’s 12 Ocak 2024 tarihinde “B3 pozitif“,

Fitch 8 Mart 2024 tarihli değerlendirmeyle “B Pozitif”

S&P de 3 Mayıs 2024 tarihli güncellemesiyle “B Pozitif“, notuyla değerlemede bulunmuştur.

(Yılın ikinci yarısında yapılabilecek değişiklikleri yazının sonunda ayrıca güncelleyeceğim.)

Hazırlayan: Kredi derecelendirme kuruluşları verileriyle Ergun UNUTMAZ

Ülkelerin ve şirketlerin risklerini değerleme çalışmalarımızda kullanırken dikkate alacağımız veriler bunlardır. Bir örnek vermek gerekirse Moody’s şirketinin A3 notu verdiği bir ülke için temerrüt farkı 1 Temmuz 2024 tarihinde 113 baz puan olup diğer bir ifadeyle bu, yüzde 1,13 oranına karşılık gelmektedir. 2024 yılının başındaki değerin 131 ya da diğer bir deyişe yüzde 1,31 olduğu düşünülürse risklerin 18 baz puan azaldığı söylenebilir. Tablo 1’de yukardan aşağı gidildikçe riskler artmakta, makas açılmaktadır ve “D” notuna karşılık gelen “temerrüde düşmüş” durumu için bir yüzde hesaplanmamaktadır.

Dolayısıyla bir ülke ya da şirketin temerrüde düşme olasılığı arttıkça risksiz getiri oranı açısından da bir düzeltme yapma ihtiyacı ortaya çıkmaktadır. İşte yukarıda yer alan Tablo 1’in bize sağladığı kolaylık da tablonun, kredi notlarına karşılık gelen temerrüt risklerini göstermesidir.

Kredi ve derecelendirme kuruluşlarının siyasi yönü bulunabileceği ya da başka tezlerle bu kuruluşların verdiği notlara güvenmeyen kişiler de olabilir. Hatta böyle bir güvensizlik olmasa bile zamanlama açısından değerlendirmelerin geç kaldığı şeklinde haklı bir tartışma da vardır.

Damodaran Hoca bu yüzden ikinci bir ölçüt daha sunmaktadır. Piyasa verilerine dayanan ve gerçek zamanlı bir ölçüt olan, ülkelerin Kredi Temerrüt Takas Farklarını (CDS spread) Tablo 4’te gösterdim. Veriler 2024 yılının ikinci yarısı için güncellenmiş olup veri elde edilebilen ülkelerin, temerrüde düşme risklerini yansıtmaktadır. Aslında bu iki ölçü genel olarak birbirine yakınsasa da Türkiye için CDS farkının piyasa koşulları nedeniyle daha yüksek olabileceğini, kredi notlarını eleştirenler için ayrıca belirtmekte fayda var.

Risksiz Getiri Oranları

Risksiz getiri oranı, konusunu daha önce birçok kez açıkladım, ancak profesyonellerin dahi hesap yaparken hatalarını gördüğüm için tekrar etmekte fayda var. Risksiz getiri oranı: “Hiç bir risk içermeyen, sıfır risk düzeyindeki bir yatırımdan, yatırımcıların elde etmeyi bekledikleri getiri” şeklinde tanımlanmaktadır.

Risksiz getiri oranı; kısa vadeler bakımından devletlerin üç ay vadeli hazine bonoları, uzun vadeler bakımındansa devletlerin beş ya da on yıllık devlet tahvilleri için ödemekte olduğu faiz oranları olarak düşünülebilir. Bu oranlara gösterge faiz denilmesinin bir nedeni de budur. Çünkü, tüm yatırımlar belirli bir risk içerirken hazine bonolarının ve devlet tahvillerinin kupon ve anapara geri ödemelerinde temerrüt durumu olmayacağı varsayılarak bunlar risksiz olarak kabul edilir. Oysa şunu unutmamak gerekir ki; “her ne kadar olasılık düşük olsa da hükümetlerin, ihraç etmiş oldukları menkul kıymetler bakımından temerrüde düşmesi mümkündür ve tarih bunun örneklerini içermektedir.” Dolayısıyla kredi notu dikkate alınmadan bu getiri oranları doğrudan değerleme girdisi olarak kullanılamaz.

Grafik 1’de Türkiye (beyaz – ilk eksen), Amerika Birleşik Devletleri (ABD, kırmızı – ikinci eksen) ve Almanya (sarı – ikinci eksen) için 10 yıllık devlet tahvillerinin getiri oranlarının 2024 yılındaki seyrine yer verdim. 01 Temmuz 2024, Pazartesi günkü kapanışa göre getiri oranları (kendi para birimleri üzerinden) yüzde 26,380 – yüzde 4,465 ve yüzde 2,603 şeklindedir.

Kaynak: TradingView

Değerlemelerde dolar ya da avro üzerinden tahvil getirileri de kullanılabilir, ancak o zaman da tüm verileri bu para birimlerine göre düzeltmek gerekmektedir. Hesaplamalarda bütünlük açısından bu önemli bir detaydır.

Hisse Senedi Risk Primi

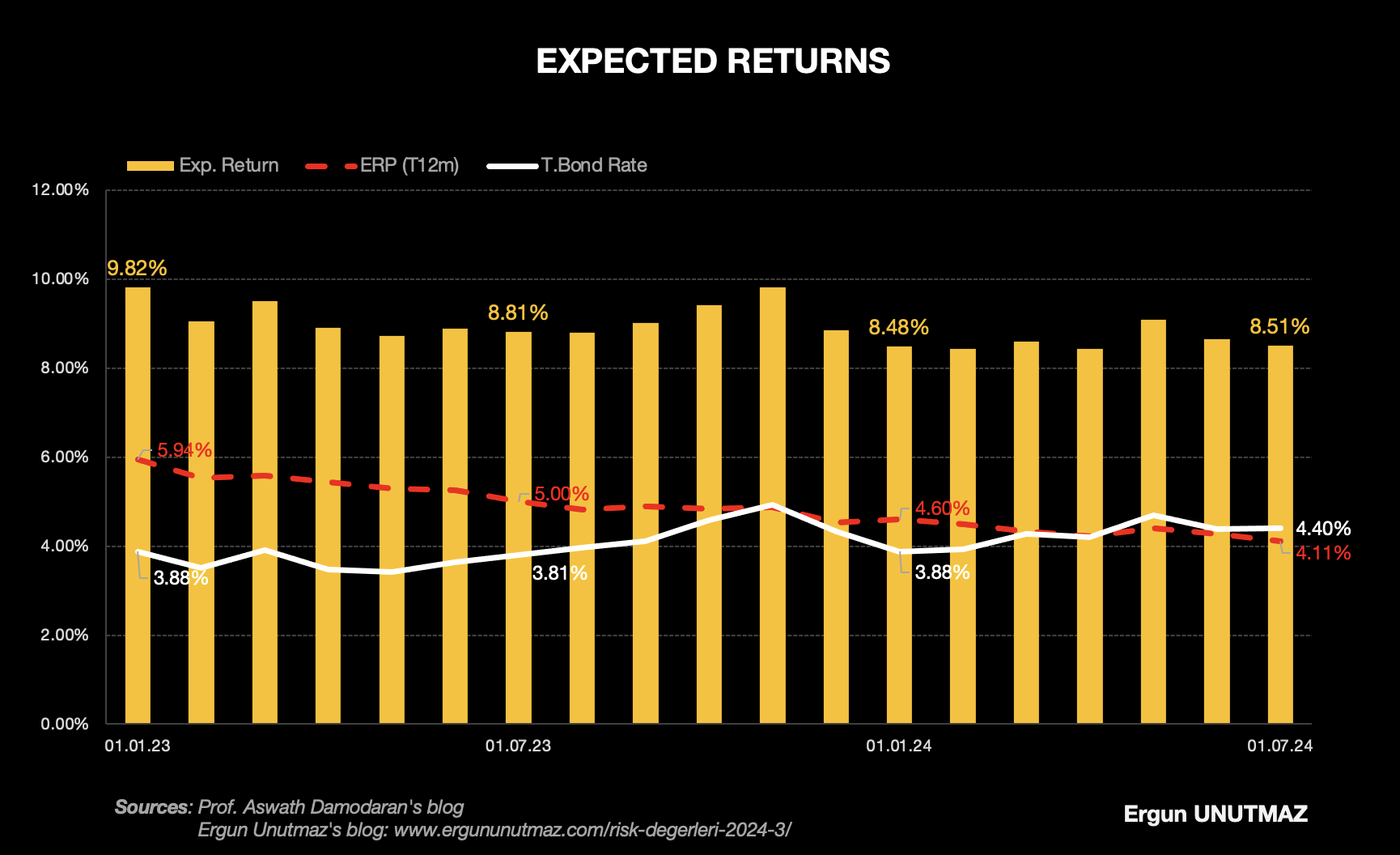

Damodaran Hoca’nın S&P 500 Endeksinin aylık kapanış verilerini baz alarak her ay paylaştığı hisse senedi risk primi çıktısı yanında bir de altı ayda bir güncellediği çalışması vardır. Aradaki geçişi takip edebilme kolaylığı açısından hisse senedi risk primi (kırmızı), on yıllık devlet tahvili getirisi (beyaz) ve bunların toplamından oluşan beklenen getiri değerlerini (sarı) 2023 yılının başından 2024 yılı Temmuz ayına kadar Grafik 2’de gösterdim.

Kaynak: A.Damodaran’ın makalesi esas alınarak

Ergun UNUTMAZ tarafından hazırlanmıştır.

1 Ocak 2024 tarihinde yüzde 4,60 seviyesinde olan hisse senedi risk primi yavaş ve istikrarlı bir şekilde düşerek 1 Temmuz 2024’te yüzde 4,11 seviyesine gerilemiştir. Aynı dönemde devlet tahvili getirileri de yüzde 3,88 seviyesinde başladığı 2024 yılını, 1 Temmuz tarihinde yüzde 4,40 seviyesinde tamamlayarak yükseliş göstermiştir. Böylece 2024 yılı başında yüzde 8,48 seviyesinde olan beklenen getiri oranı 1 Temmuz 2024’te yüzde 8,51 seviyesine yükselmiştir. Başka bir deyişle tahvillerdeki getiri artışı hisse senedi risk priminde 2023 yılının başından beri devam eden düşüşün olumlu etkisini ortadan kaldırdığı için beklenen getiride hafif bir yükseliş yaşanmıştır. S&P 500 Endeksini gösterge piyasa olarak aldığımız için hisse senedi risk primi diğer piyasalar açısından da artış göstermiştir.

ABD’de hisse senedi risk primi yüzde 4,11 şeklinde gerçekleşirken kredi notu aynı şekilde en yüksek seviyede bulunan Almanya ve benzeri ülkeler için de yüzde 4,11 oranı geçerlidir. Ancak Türkiye için hisse senedi risk primi kredi notunu ve diğer unsurları dikkate alan hesaplamada yüzde 12,05 şeklinde hesaplanmaktadır.

Kaynak: A.Damodaran

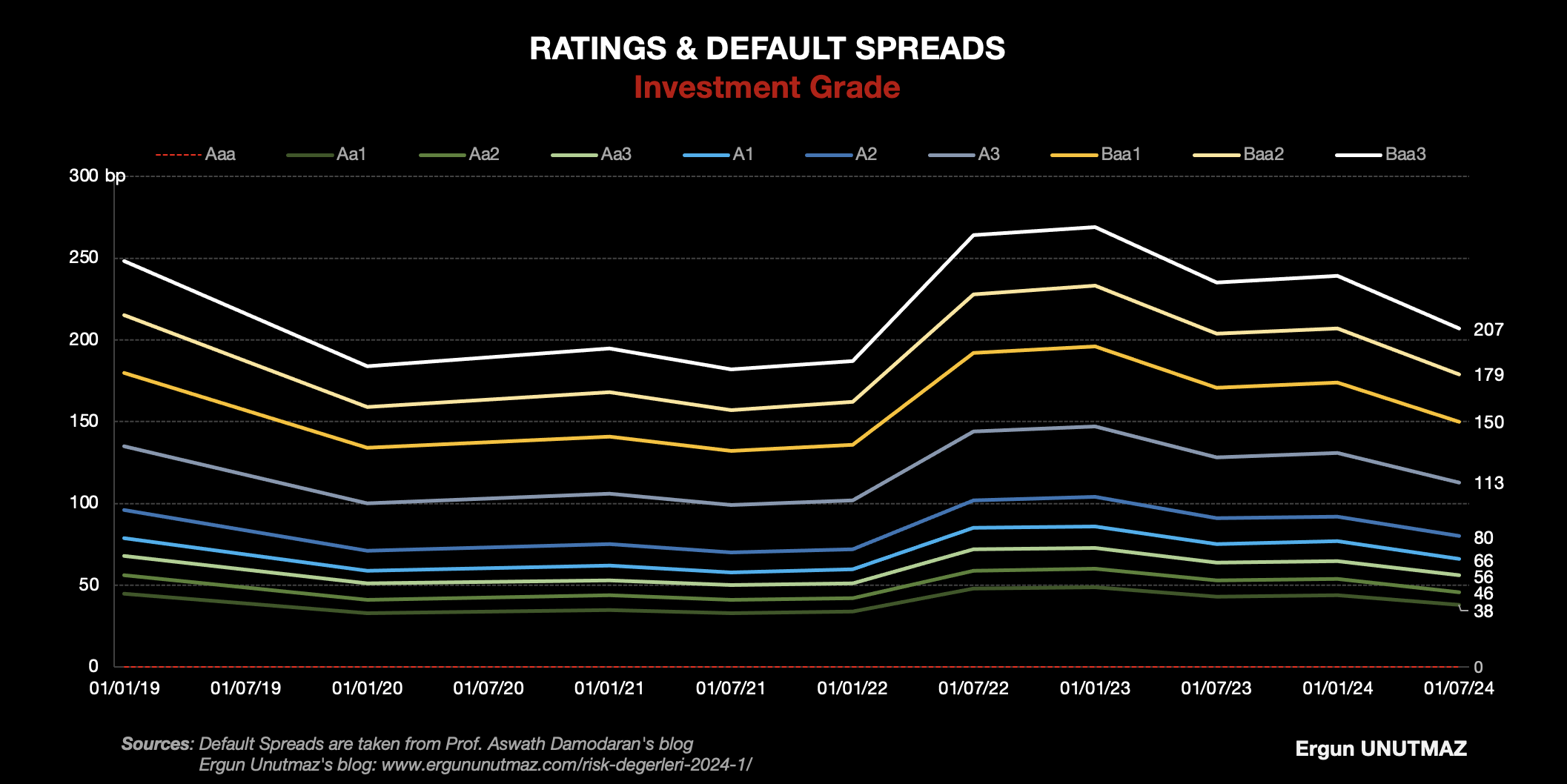

Grafik 3’te ise, uzun bir dönem için veri sunduğum, kredi notlarına karşılık gelen temerrüt riski farklarının seyri yer almaktadır. Hisse senedi risk primindeki düşüş, temerrüt riski farklarını 2023 yılının ilk yarısında aşağıya çekmişti ancak enflasyon endişeleri ve büyüme, likidite sorunları 2024 yılının ilk yarısında temerrüt riskleri farkları hafif bir yükseliş sergilemektedir. Grafiğin en alt kısmındaki kırmızı kesikli çizgi risksiz getiri oranı olarak kabul edilebilecek Aaa (AAA) seviyesini ifade ederken en üstte yer alan beyaz çizgi yatırım yapılabilir seviyenin en alt kademesi olan Baa3 (BBB-) seviyesine denk gelmektedir. Arada kalan diğer notlara karşılık gelen farkları ise baz puan olarak dikey eksende belirttim.

Kaynak: A.Damodaran’ın verileri esas alınarak

Ergun UNUTMAZ tarafından hazırlanmıştır.

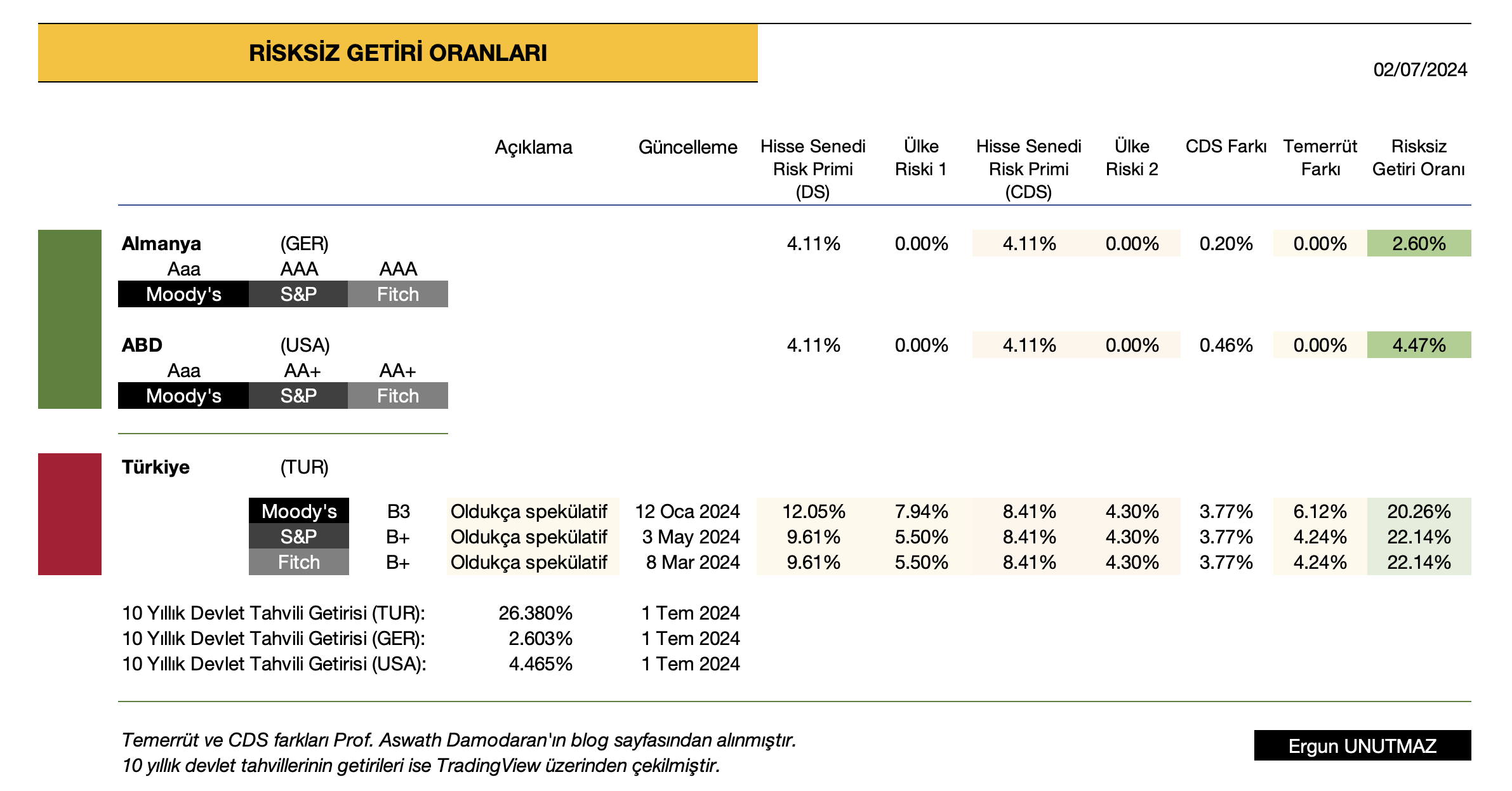

Türkiye, Almanya ve ABD için değerleme çalışmalarımda esas aldığım risksiz getiri oranları, Profesör Aswath Damodaran’ın çalışmasındaki veri setine ve gösterdiğim diğer kaynaklara dayanmaktadır. Tablo 4’te risksiz getiri oranlarının hesaplamasında kullanılan 10 yıllık devlet tahvili getirileri yanında ayrıca kredi notlarına ve piyasa ölçülerine dayanarak hazırlanan iki farklı ülke riski ve hisse senedi risk primi değerlerini de bulabilirsiniz. CDS farkları ve temerrüt farkları da bu hesaplamaların diğer girdileridir.

Hazırlayan: A.Damodaran’ın verileri esas alınarak Ergun UNUTMAZ

Tablo 4’te, Türkiye, Almanya ve ABD için temerrüt riski farkları ile risksiz getiri oranları yer almaktadır. Almanya ve ABD ülkeleri Aaa şeklinde en üst düzey kredi notuna sahip olduklarından bu ülkelerin 10 yıllık tahvillerinin getirileri doğrudan risksiz getiri oranı olarak alınabilmektedir. 01 Temmuz 2024 tarihli kapanışta bu oranlar sırasıyla yüzde 2,603 ve yüzde 4,465‘tir. Dolayısıyla bu oranları İndirgenmiş Nakit Akışları Değerlemesi yürütürken risksiz getiri oranı olarak kullanılır. Türkiye içinse risksiz getiri oranı yüzde 20,26 ile yüzde 22,14 olarak hesaplanmaktadır. Mevcut tahvil getirisinin gerçekleri yansıtmayabileceğini düşünenler daha önce paylaşmış olduğum simülasyon yöntemini kullanabilirler.

Faiz Karşılama Oranları

Değerleme çalışması yürütürken şirketlere özgü finansal dengeyi gözeterek şirketin temerrüt riskini de hesaplamalara dâhil etmek ayrı bir inceliktir. Bu nedenle de yine Profesör Aswath Damodaran’ın sitesinden elde ettiğim verilerle şirketlerin faiz karşılama oranlarına denk düşen kredi notlarını ve bu notların ifade ettiği zımni temerrüt riski primlerini düzenli olarak aşağıya ekledim.

2024 yılına ilişkin veriler Tablo 5’te yer almaktadır. Tablonun sol tarafında küçük, riskli şirketleri, orta bölümde büyük, finans dışı imalat şirketleri ve sağ tarafındaysa mali hizmetler şirketleri için kullanılabilecek değerleri gösterdim. Bu veri setinde güncelleme yılda bir kez yapıldığından mevcut değerler aşağıdaki gibi olup şirket analizlerimde yıl içinde borç ve faiz yükünü gözeterek düzeltmeler yapıyorum.

Hazırlayan: A.Damodaran’ın makalesi ve veriler esas alınarak Ergun UNUTMAZ

Başarılar dilerim.

Ergun UNUTMAZ, 02.07.2024

Kredi Notları için Güncellemeler

19 Temmuz 2024

Moody’s tarafından iki basamaklık kredi notu artışı gerçekleştirilmiş olup görünüm pozitif olarak açıklanmıştır. Notlarımı X platformu üzerinden okuyabilir tabloların güncel versiyonunu orada bulabilirsiniz.

Kredi Notları için Güncellemeler

06 Eylül 2024

Fitch tarafından Türkiye’nin kredi notu “B+”dan “BB-“e yükseltirken görünüm “durağan” olarak açıklanmıştır. Değerlendirmelerimi X platformu üzerinden okuyabilir tabloların güncel versiyonununa oradan ulaşabilirsiniz.

Arşiv

Risk Değerleri üzerine geçmiş yazılarımın bağlantıları aşağıdadır:

– Risk Değerleri 2024/1

– Risk Değerleri 2023/2

– Risk Değerleri 2023/1

– Risk Değerleri 2022/2

– Risk Değerleri 2022/1

– Ratings & Default Spreads

Kavramlar, detaylı açıklamalar ve Brezilya, Türkiye, Almanya, ABD karşılaştırmalarını yaptığım önceki bir çalışmayı da inceleyebilirler.

– Hisse ve Ülke Riskleri 22

10 Comments

Koralp Engin

Ergun Hocam Merhaba;

Bu yazinizdan ERP leri TL Bond getirilere eklediginizi gordum.

Ancak Damodaran in acikladigi ERP ler (en son: 9.50, 01/04/2025) usd bazinda olmali -usd cinsi eurobonda eklenmeli- gibi sanki?

Saygilar,

Tesekkürlerimi sunarim

Ergun UNUTMAZ

Sağ olun Engin Bey,

ancak “ERP – TL Bond getirilerine eklenmesi” gibi bir husus yazıda yok.

Bu sonuca nereden vardınız bilmiyorum ama Türk lirası üzerinden bir değerleme yapacaksınız elbette böyle doğrudan toplama işlemi yapılmaz. Zaten risksiz getiri hesabı açısından da temerrüt riski ve diğer unsurlara göre düzeltme yaparak sonuçları aktardım.

İyi çalışmalar dilerim.

Anonim

Sağ olun

Anonim

Teşekkürler

Anonim

Elinize sağlık

Anonim

Teşekkürler

Anonim

Teşekkürler

Anonim

Elinize sağlık

Anonim

Teşekkürler

Anonim

Teşekkürler