Türkiye Ekonomisi 2021

Küresel olarak 2022 yılında neler olabileceğine dair The Economist dergisinin The World Ahead 2022 özel sayısından yola çıkarak, kendi görüşlerimi de içerecek şekilde bir yazı serisi ve video hazırlamıştım. Her ne kadar doğrudan bahsetmesem de dergide öngörülen gelişmeler doğal olarak Türkiye için de bağlantılı düşünceler içermektedir.

İkinci bir çalışma ise 2021’den 2022’ye Portföy başlıklı yazıydı. Burada da kişisel portföyüm kapsamında yatırım yaparken dikkat ettiğim hususları ve 2022 yılı planlamasında öne çıkabileceğini düşündüğüm sektörleri not etmiştim. Bana göre gelecek planları yapmadan önce geçmiş performansa bakmak gerekmektedir. Bu nedenle de orada seçilmiş borsa endekslerinin seyrini ve yatırım araçlarının getirilerini incelemiştim. Bu yazıda da 2021 yılında Türkiye ekonomisinde meydana gelen gelişmeleri grafikler üzerinden aktarmaya çalıştım. İlk kısım makroekonomik çerçeveyi çizerken ikinci kısım para politikası temelinde yaşanan ekonomik eğilimlere odaklanmaktadır.

Buyrun başlayalım.

Genel Makroekonomik Görünüm

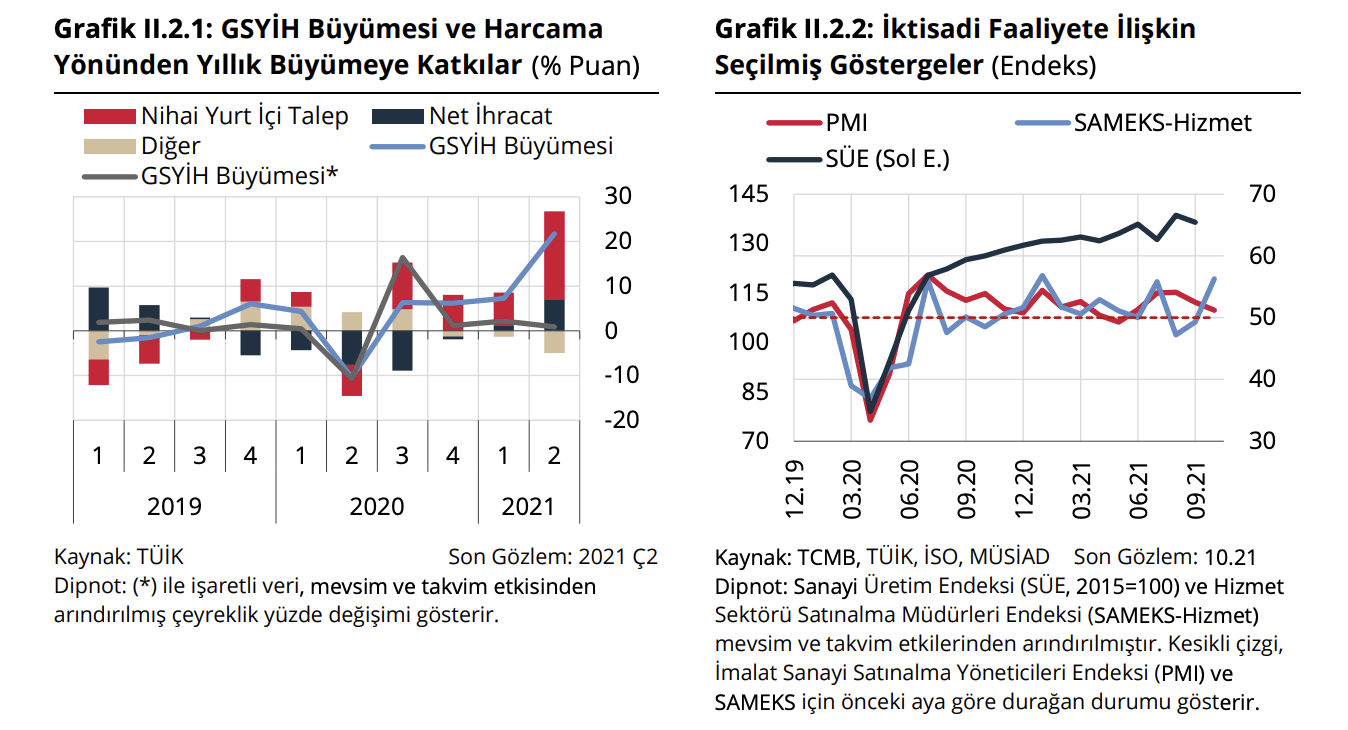

Grafik 1’de, sol tarafta Gayrisafi Yurt İçi Hasıla büyümesine ilişkin çeyreklik veriler 2019 yılı başından 2021 yılının üçüncü çeyreğine kadar gösterilmektedir. Küresel ekonomideki toparlanma ve aşılanma oranının yükselmesiyle birlikte üretim ve tüketim zincirinde görülen toparlanma yurt içi talebe de yansımış ve 2020 yılının ikinci çeyreğinden itibaren yakalanan ivme yıl boyu sürmüştür. Son dönemlerde ise grafikte yer almasa da talep cephesinde hız kaybı ve gerilemeler mevcuttur. Mavi çizgiyle gösterilen büyüme oranı yüksek görünse de enflasyonu da dikkate almak gerekir. Koyu gri renki büyüme çizgisi ise mevsim ve takvim etkilerinden arındırılmış çeyreklik yüzde değişimi göstermektedir ve 2021/ç2 için bu değer yüzde 0,9’dur.

Grafiğin sağ tarafında ise Sanayi Üretim Endeksi (siyah çizgi) ve Satın Alma Yöneticileri Endeksleri görülmektedir. Sanayi Üretim Endeksinde 2020’de “V” tipi toparlanma görülmekte ve 2021 yılının hafif pozitif, ama durağan seyri dalgalı bir süreç yaşamaktadır. Kırmızı çizgiyle gösterilen imalat sanayi PMI değerlerindeki dalgalanma ve düşüş eğilimi bunu açıklamaktadır. Mavi çizgiyle gösterilen hizmet PMI değerleriyse ikinci çeyrek sonrasında güçlü toparlanmaya işaret etmektedir. Ancak turizmin başat rolündeki bu çıkışın sürdürülebilirliği Omicron varyantının getirdiği engeller nedeniyle şüphelidir.

Kaynak: TCMB Finansal İstikrar Raporu – Kasım 2021

Grafik 2’de, sol tarafta Dış Ticaret Dengesi yer almaktadır. 2020 yılının Mart ayındaki dip seviyesinden beri hem ihracat hem de ithalat güçlü bir şekilde artış göstermiştir. Altın ve enerji hariç ithalat kalemlerinde ise 2021 yılının ikinci yarısından itibaren düşüş eğilimi dikkat çekse de ihracatın yüksek dışa bağımlılığı ve enerjinin üretim ve tüketim içindeki payını dikkate almakta fayda var. Cari İşlemler Dengesi açısından turizmin olumlu katkısı ve altın ithalatındaki düşüşün etkileri cari açığı azaltıcı yöndedir. Son grafik ise Emtia İthalat Fiyatlarını göstermektedir. Petrol ve gıda fiyatlarındaki artış yıl boyunca güçlü seyrini korurken Demir-Çelik fiyatlarındaki artışın oranı daha yüksektir. Bu veriyi sektördeki şirketler için de yakından izlemekte yarar var.

Kaynak: TCMB Finansal İstikrar Raporu – Kasım 2021

Grafik 3’te, sol tarafta İş Gücü Piyasası verileri gösterilmektedir. İş gücüne katılım oranı 2020 ikinci çeyreğinden beri artmaktadır ve işsizlik oranı hem tarım dışı kalemde hem de toplamda düşüş sergilemektedir. Sağ taraftaki grafikte ise kırmızı renkle gösterilen bütçe açığının GSYİH değerine oranı yüzde 4 seviyesinden yüzde 1,5 seviyesine gerilediği gösterilmektedir. AB ülkelerinde bile sağlanması zor bir kriterde başarılı bir görünüm. Vergi gelirlerinin faiz dışı harcamalara oranını gösteren siyah çizgi ise sürekli bir artış hâlindedir. Demek ki bu grafiklere bakarak maliye politikasında sıkı bir tavır izlendiği söylenebilir. Yurt dışında yüksek teşvikler nedeniyle artan borç yükü ve bütçe açıklarını göz önüne alınca bu kategoride bir ayrışma dikkat çekiyor.

Kaynak: TCMB Finansal İstikrar Raporu – Kasım 2021

Para Politikası ve Ekonomideki Gelişmeler

Maliye Politikası ile sonlandırdığımız genel görünüme bir de Para Politikası cephesindeki gelişmeleri ekleyelim. Bu iki politikanın birlikte etkin kullanımı üzerine Sayın Mahfi Eğilmez’in 2017 tarihli yazısını da okumanızı öneririm. Grafik 4’te, Enflasyon eğilimi Türkiye İstatistik Kurumu (TÜİK) verileri ile gösterilmektedir. Fiyatlar genel seviyesinde sürekli bir artış şeklinde tanımlayabileceğimiz enflasyon alanında 2021 yılı maalesef oldukça kötü geçmiştir. Kasım ayı için bir önceki yılın aynı dönemine göre fiyat artışı yüzde 21,31 olarak açıklanmıştır. Türk lirasının içerideki satın alma gücündeki kayıp oldukça yüksektir. Bir yatırımcı olarak bunun en basit hâliyle benim için anlamı, Türk lirası varlıklara yaptığım yatırımlarda reel olarak hiç kâr etmesem bile satın alma gücümü korumak için 2021 yılında yüzde 22’ye yakın bir getiri elde etmem gerektiğidir.

Kaynak: TUİK Tüketici Fiyat Endeksi – Kasım 2021

Genel kabul görmüş iktisat teorisi, enflasyonun talep, maliyet ya da bu ikisinin bir kombinasyonu şeklinde oluştuğunu dikkate alarak arzın üzerinde hareket eden talebin fiyatları yükseltmesini engellemek için politika faizini arttırarak kısa vadede enflasyonun önüne geçilmesini; uzun vadede ise maliyetler üzerindeki baskıları azaltıp verimlilik artışı sağlayacak politikalarla arz cephesinin geliştirilmesini hedefler.

Grafik 5’te Türkiye Cumhuriyet Merkez Bankasının 2021 yılının başından itibaren uyguladığı Politika Faizi beyaz çizgiyle gösterilmektedir. Sağ eksendeki verileri kullanarak baktığımızda 21 Ocak 2021 tarihindeki ilk toplantıda ve 18 Şubat tarihinde politika faizinin yüzde 17 seviyesinde sabit tutulduğu, 18 Mart tarihinde ise 200 baz puan (bp) artışla yüzde 19 seviyesine çekilerek 23 Eylül tarihine kadar bu seviyede sürdürüldüğü görülmektedir. 22 Aralık itibarıyla politika faizi yüzde 14,00‘tür.

Bu aşamada mavi çizgiyle ve sol eksendeki verilerle gösterilen 10 yıllık devlet tahvili faizlerinin yıla yüzde 12,70 seviyelerinde başladığını ve Şubat sonlarından itibaren yükselişe geçtiğini söyleyebiliriz. Mart ayındaki politika faiz artışının aslında riskleri kapatamadığı 10 yıllık devlet tahvili faizlerinin aynı dönemde yüzde13,50’den yüzde 18,00 seviyesine çıkmasıyla görülebilmektedir. Her ne kadar Eylül ayı sonuna kadar buradan yüzde 16,50 seviyelerine doğru bir geri çekilme yaşanmış olsa da 22 Aralık itibarıyla faiz oranı yüzde 21,955 seviyesi ile en yüksek değerindedir.

Kaynak: Bloomberg

Politika Faizinin Eylül ayında 100 bp, Ekim ayında 200 bp, Kasım ayında 100 bp ve son olarak da Aralık ayında yine 100 bp ile toplamda 500 bp indirilmesiyle hem içerde 10 yıllık devlet tahvillerinin faizi artmış, hem de Türk lirası yabancı paralar karşısındaki aşırı bir değer kaybına uğramıştır. Financial Times gazetesindeki haberde de yer alan Grafik 6’da politika faizlerindeki değişimler ve dolar karşısında Türk lirasının 8 liradan 16 liraya çıkışı, başka bir deyişle son dört ayda yüzde 50’nin üzerinde dışarıdaki satın alma gücü kaybı anlamındaki değer düşüklüğü gösterilmektedir.

Kaynak: Financial Times

Türkiye için Credit Default Swap (CDS) primlerini ise Grafik 7’de sundum. 2021 yılına 310 puanın biraz üzerinde bir seviyede başlayan Kredi Temerrüt Takas primi 15 Şubat tarihinde yılın en düşük seviyesi olan 286 puana kadar inmiştir. Ardından da yukarıda yaptığımız açıklamalara paralel bir şekilde Mart ayında sert bir şekilde yükselmiş ve 460 puanı görmüştür. Aslında bu grafik bizlere neden 10 yıllık devlet tahvili faizlerinin zıpladığını ve TCMB’nin politika faizini yükseltmek zorunda kaldığını göstermektedir. Riskler arttığı için faizler yükselmiştir. Sonrasında 6 Eylül tarihinde 358 puana kadar düşmüştür. 20 Aralık tarihinde CDS’ler 628 puan ile yılın en yüksek seviyesini görmüştür.

Yüksek faizler bir ekonomi için sağlıklı ve sürdürülebilir olmamakla birlikte faizleri indirmenin yolu riskleri azaltmak, yeni riskler oluşturmamak ve risklere neden olan sebepleri ortadan kaldırmaktır. Bunlara ek olarak da şeffaf, öngörülebilir ve rasyonel politikalar aktörlerin beklentilerini oluşturmalarında anahtar bir rol oynar.

Kaynak: Bloomberg

Son olarak TCMB – Elektronik Veri Dağıtım Sitesi ile Bankacılık Düzenleme Denetleme Kurumu (BDDK) sitelerinden türlerine göre mevduatlar için bir inceleme yürüterek Türk lirası ve yabancı paranın toplam mevduat içindeki payına baktım. Aslında 2000 yılından itibaren bir durum değerlendirmesi yapmak istesem de veriler 2013 Ocak ayından daha geriye gitmediği için son 10 yılı kapsayan bir değerlendirme oluşturdum. Grafik 8’de kırmızı çizgi Türk lirası mevduatların toplam mevduat içindeki payının 2013 yılındaki yüzde 68,34’lük seviyeden sürekli bir düşüşle 19 Kasım tarihinde yüzde 41,55 seviyesine kadar gerilediğini ve 17 Aralık tarihinde ise yüzde 32,43 seviyesini gördüğünü belirtmektedir. Mavi çizgi ise döviz tevdiat hesaplarının mevduatların toplam mevduat içindeki payının 2013 yılındaki yüzde 31,66’lık seviyeden sürekli bir artışla 19 Kasım tarihinde yüzde 58,45 seviyesine kadar çıktığını ve 17 Aralık tarihinde ise yüzde 67,57 seviyesine yükseldiğini göstermektedir. Sanırım yürürlüğe konulan “Kur korumalı TL Mevduat” ürününden beklenen faydalardan biri de bu hareketi tekrar tersine çevirmektir.

Kaynak: TCMB (EVDS) ve BDDK

Makroekonomik anlamda bazı veriler üzerinden kendim için aldığım notların bir kısmı bu şekildedir. 2022 yılı için yatırım planlarımı belirlerken ve yıl içerisinde kararlarımı güncellerken yine bu verileri ve gelişmeleri yakından izleyeceğim.

Herkese başarılar ve iyi bir 2022 yılı dilerim.

Ergun UNUTMAZ, 23.12.2021

2 Comments

Prometeko

Elinize sağlık Ergun Bey ülkenin tam kapsamlı röntgenini çekmişsiniz.

2021 yılı ülke ekonomisi asla unutamayacağımız hepimiz için bol aksiyonlu bir yıl oldu.

İnşallah en kısa zamanda ülkenin potansiyelini ortaya koymuş, demokrasi alanında hukuk ve insan hakları konusunda çağ atlamış ve bunları makro ekonomik göstergelere yansıtabilmiş bir yılın röntgenini çekme fırsatını bulursunuz

Ergun UNUTMAZ

Teşekkür ederim. Önce teşhis, sonra tedavi. 🙂

Güzel yorumunuz için de ayrıca sağ olun, temennilerinize katılıyorum.