Gelir Tablosu

Warren Buffett ve Finansal Tabloların Yorumlanması kitabının çevirisini yaparken bir konuyu özellikle önemli buldum ve Finansal Tablolar Üzerine başlığı ile sürdürdüğüm yazı serisinde de detaylı açıklamalar yaptım. Ancak Gelir Tablosu, Bilanço ve Nakit Akış Tablosu olarak hazırladığım dosyaların gerek içeriği gerekse de büyüklüğü bunları ayrı başlıklar altında açmamı gerektirdi. O yüzden oradaki notları okumadıysanız önce o sayfaları ziyaret etmenizi öneririm. Bu sayfada kalmak isteyenler içinse Gelir Tablosu konusunda ilgili açıklamalardan bazılarını buraya da taşıyayım.

Bu kitabın orijinal metni Amerikan tarzı muhasebe sistemi için geçerli olduğundan oradaki şirketlere yatırım yapmak isteyenler için bu bilgileri korumak gerekliydi. Türkiye’de kullanılan “klasik” diyebileceğimiz muhasebe sistemi ise Uluslararası Finansal Raporlama Standartları ile tam uyumlu değildir. Bir de “güncel” olarak nitelendirebileceğimiz ve Sermaye Piyasası Kurulu (SPK) tarafından finansal raporlama formatı üzerine belirlenen asgari unsurlar bakımından farklılıklar vardır. Böylece şirketlerin Kamu Aydınlatma Platformu (KAP) aracılığı ile kamuya açıkladıkları finansal tabloları inceleyen yatırımcılar karşılaştırılabilirlik açısından zorda kalmaktadır. Dolayısı ile Uluslararası Finansal Raporlama Standartları (UFRS) ve Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) bakımından bu çalışmanın faydalı olmasını diler, eksikleri varsa uzmanların da katkıların beklerim.

Önce sistematik kodlarımı ardından da sırasıyla Gelir Tablolarını ekleyeyim. Yukarıda belirttiğim her üç durum için ayrı bölümler oluşturdum. Bunun alt bölümünde ise Finansal Tablolara göre ayrıca bir tasnif uyguladım.

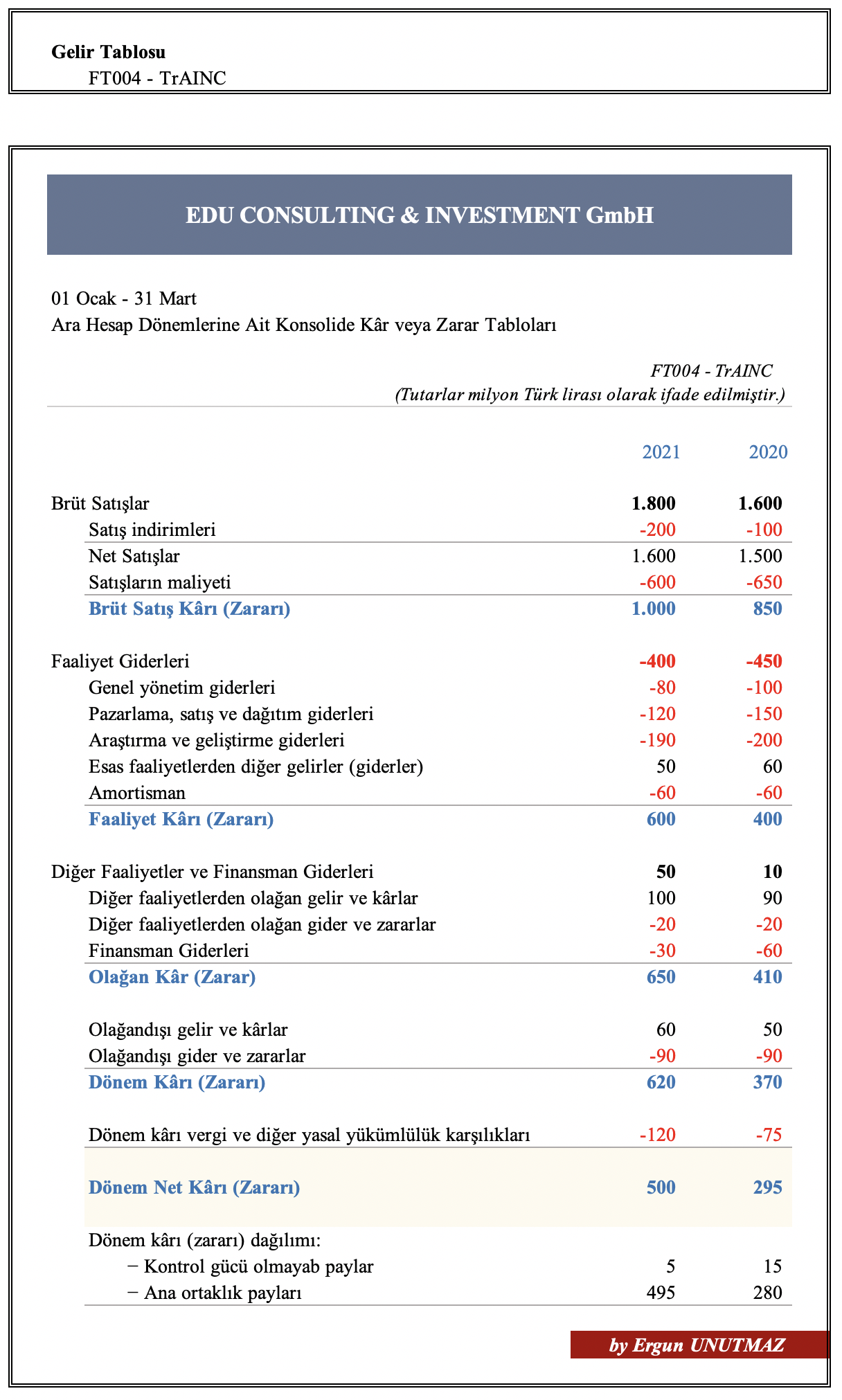

Eğitim çalışmamıza anlaşılırlık katması için oluşturduğum EDU GmbH şirketinin 2021 yılının ilk üç ayı için danışmanlık ve yatırım faaliyetlerinden sonraki finansal tablolarını sırasıyla inceleyelim. İlk sırada ABD için ve İngilizce olarak hazırladığım Gelir Tablosu vardır. Buradaki tutarları değiştirmeksizin şimdi bir de Türkçe olarak hazırladığım klasik ve güncel Gelir Tablolarına bakalım.

Her üç tabloda da sayısal değerleri sabit tuttum. Benzer başlık olmayan durumlar içinse alt kalemlerde bu değerleri birleştirerek nihai çıktıları yine de karşılaştırılabilir olarak sunmaya çalıştım.

Bu tablolar sonraki analizlerimizde bize çalışma kolaylığı sağlayacağından şimdiden bunu not düşmekte fayda vardır. Örneğin Esas Faaliyet Kârı ve Net Faaliyet Kârı arasındaki ilişkileri açıklamak için kaleme almış olduğum yazı için yine bu tabloları kullandım.

Tekrar görüşmek üzere! Başarılar dilerim.

Ergun UNUTMAZ, 07.05.2021