Para Politikası 24 02

Şubat ayında sadece İngiltere Merkez Bankası (BOE) ve Türkiye Cumhuriyet Merkez Bankası (TCMB) toplantıları vardı. Ancak ABD Federal Rezerv Bankası (Fed) Tutanakları ve Avrupa Merkez Bankası (ECB) cephesinde de para politikasının seyrine yönelik gelişmeler yaşandı. Bu yazıda bu açıklamaları ve mevcut durumu aktaracağım.

İzlediğim merkez bankalarının para politikası toplantı takvimini bağlantı üzerinden indirebilirsiniz.

Öncelikle merkez bankalarının politika faizlerindeki gelişim ve politika faiziyle gerçekleşen enflasyon farklarına bakarak başlayalım. Grafik 1’de dört merkez bankasının politika faizlerinin son bir yıldaki seyri yer almaktadır. Yurt dışında enflasyonla mücadele kapsamında faizleri yükseltme politikası çok daha erken başladığı için 2023 yılının ikinci yarısından beri faizler sabit tutulurken sıkı para politikası mesajları verilmeye devam edilmektedir. Fed, ECB ve BOE için sol eksen faiz oranlarını göstermektedir. TCMB içinse seçim sonrası değişiklikle yüzde 8,50 seviyesinden başlayan faiz artışları yüzde 45 seviyesine ulaşmıştır ve son toplantıda faizler sabit tutulmuştur (sağ eksen).

Grafik 2’deyse merkez bankalarının politika faizleriyle yıllık enflasyon arasındaki fark görülmektedir. ABD (mavi), Avrupa Birliği (sarı), İngiltere (kırmızı) ve Türkiye (turkuaz) için 2022 yılına kadar benzer şekilde ilerleyen süreç son derece çarpıcıdır. Rezerv paraya sahip olmayan bir ülke olarak politika faizini enflasyonun üzerinde belirlenmesinden, faiz – enflasyon ilişkisinde farklı tercihlerin uygulandığı döneme geçilmiştir. Büyük merkez bankaları faiz oranlarını arttırırken Türkiye’de faiz oranları düşürüldüğü için böylesi bir tablo ortaya çıkmıştı. Ancak son dönemde gerçekleştirilen normalleşme ve rasyonel politikalara dönüşle bu grafik de 2023 yılında tekrar yakınsama göstermekteydi. Seçim öncesi verilen bu kısa ara sonrasında tekrar sıkı para politikası sürecine dönüleceğini düşünüyorum. Düşen enflasyon ve artan faizler açığın kapanmasını sağlayacaktır. Mevcut durumda negatif bölgedeki tek ülke Türkiye’dir.

Reel bir karşılaştırma hesabında geçmiş verilerin gösterdiği enflasyon gerçekleşmesine değil, 12 ay sonrası için beklenen enflasyona bakılır şeklinde bir itiraz gelebiliyor. Evet, doğru. Ancak birincisi, yukarıdaki grafik zaten bu iddiada değil, politika faiziyle gerçekleşen enflasyonu tüm karşılaştırma grubu için inceliyor. İkincisiyse Grafik 3’te TCMB’nin Enflasyon Beklentisi ve Gerçekleşmeler başlığındaki eğilim görülmektedir. Kırmızı noktalar yıl sonu gerçekleşen enflasyonu diğer renklerse enflasyon beklentilerinin çeyreklere ilişkin güncellenmesinin izlediği eğilimdir. 2017 yılında sapma küçükken 2018’de bir kopma görülmektedir. 2019 yılı, istisna bir şekilde farkın en az olduğu ve aşağı doğru bir çıktıya işaret etmektedir. Diğer yıllar için farkın ne kadar yüksek olduğu düşünüldüğünde yıl sonu tahmini yerine mevcut durumu gözeten analizler daha sağlıklı bir sonuç sunmaktadır. Bu vesileyle neden bu analizi kullandığımı da bir kere daha açıklamış olayım.

FED – Şubat 2024

ABD Federal Rezerv Bankası, politika faizini 31 Ocak tarihli toplantısında sabit tutarken beklendiği gibi şahin söylemlerle piyasalara yön vermeye devam etmişti. Toplantı öncesinde 2024 yılı için faiz indirimi sayısı ve olasılıklar zaten gerilemiş ve beklenti Mayıs ayına doğru kaymıştı. Bu ay toplantı olmadığı hâlde Ocak ayında gerçekleştirilen toplantının açıklanan tutanaklar, faiz indirimi beklentilerini bu kez Haziran ayına öteledi.

21 Şubat tarihinde açıklanan FOMC Tutanaklarından öne çıkan başlıkları aşağıdaki görsel üzerinden kısaca inceleyebiliriz. Sürekli tekrar ettiğimiz, faizleri erken ve enflasyon sürecinde kalıcı bir düşüş görülmeden indirmenin getireceği riskler yine gündem. Böylesi bir durumda beklentilerin bozulması ikinci dalga riskini de beraberinde getirecektir. O yüzden piyasaların “uzun bir süre daha, yüksek oranlara” alıştığına şüphe yok. Fed’in bilanço küçültmesi ve parasal sıkılaştırma adımları da devam etmektedir. Ekonomide ciddi bir daralma ve likidite sorunları görülmediği sürece de politikalarda bir değişiklik beklenmemektedir.

Politika faizi için Fed Funds Rate Grafik 4’te sarı renkle gösterilmekte olup sabit tutulan mevcut değer %5,33 seviyesindedir. Politika faizi yüzde 5,25 – 5,50 bantları arasındadır. Manşet enflasyon (beyaz) ve çekirdek enflasyon (mavi) açısından gelişmelereyse Ocak ayı verilerini de güncelleyerek yer verdim. Geçen senenin aynı ayına göre manşet enflasyonun yüzde 3,11 ve çekirdek enflasyonun yüzde 3,87 seviyesindeki hareketi zirvenin geride kaldığını teyit etmektedir. Kırmızı renkle gösterdiğim enflasyon hedefi olan yüzde 2,00 ise artık daha erişilebilir görünse de kararlı politikaların mutlaka devam ettirilmesi gerekmektedir.

Son toplantının tam metnine Federal Rezerv Sistemi Yönetim Kurulu sitesinden ulaşabilirsiniz.

ECB – Şubat 2024

Şubat ayınca ECB toplantısı yoktu ancak grafiklerimi Ocak ayına ilişkin enflasyon verileriyle güncelledim. Manşet enflasyon (beyaz) geçen senenin aynı ayına göre yüzde 2,75 seviyesine geriledi ve Grafik 5’te temel bileşenlerin paylarına yer verdiğim. Gıda fiyatları (sarı) için düşüş eğilimi sürüyor, ancak hâlâ yüksek. Hizmetler (mor) aynı kalırken yüzde 2,8’lik enflasyonun kırılımı için paylar şöyle: Enflasyonun 1,73’ü hizmetlerden gelirken 1,13’ü gıdadan kaynaklanıyor. Enerji dışı sanayi mallarının payı yüzde 0,53 seviyesinde ve enerjinin katkısı eksi yüzde 0,62 şeklindedir.

Tabi bu noktada ECB’nin Fed’in gerisinden geldiğini ve talep enflasyonu yanında maliyet enflasyonu altında bir denge gözettiğini de hemen vurgulamakta fayda var. Hatta bazı değerli isimlerin ECB’nin ekonomiyi gereğinden fazla daraltma riskine sürüklediği görüşü de geçmiş toplantıda karşılık buldu.

Avrupa Merkez Bankası Başkanı Christine Lagarde’ın başkanlığında ECB, 25 Ocak tarihli toplantıda, politika faizini sabit tutmuştur. Grafik 6’da bu karar sonrası yüzde 4,50 seviyesindeki politika faizi ve yıllık enflasyon oranları görülmektedir. Ocak ayında manşet enflasyon (beyaz) yüzde 2,8 ve çekirdek enflasyon (mavi) yüzde 3,2 şeklinde gerçekleşmiştir. Piyasalardaki düşük büyüme, yüksek enflasyon ve işsizlik verileri avro için pek umut vermiyor.

Grafik 7’deyse sütunlarla politika faizindeki değişimleri; çizgilerle de mevcut durumdaki faiz oranlarını gösterdim. Malum ECB üç farklı politika faizi kullanıyor ve bunlardan asli olan faiz oranını beyaz çizgiyle gösterdim. Son durumda Temel Yeniden Finansman İşlemleri Faizi yüzde 4,50 seviyesini korurken Mevduat Olanağı Faizi (kırmızı) yüzde 4,00 seviyesindedir. Gecelik Borç Verme Olanağı Faizi (mavi) ise yüzde 4,75 seviyesinde bulunmaktadır. ECB’nin yıl sonu enflasyon hedefi kesin bir şekilde yüzde 2,00 düzeyindedir.

Para Politikası kararına ECB’nin resmî internet sitesinden ulaşabilirsiniz.

BOE – Şubat 2024

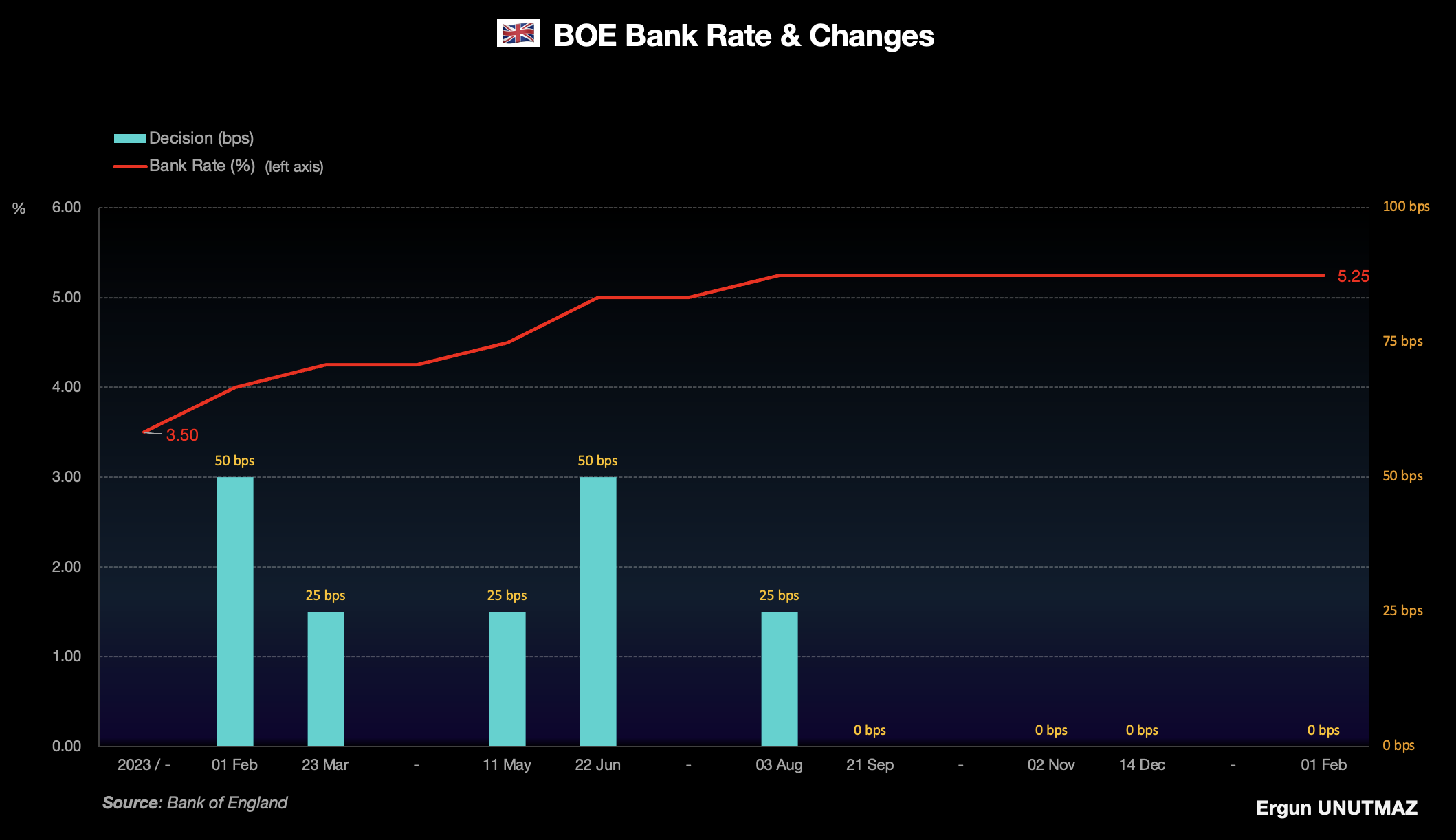

Şubat ayına İngiltere Merkez Bankası (BOE) toplantısıyla başladık. Yılın ilk toplantısında politika faizi yine sabit tutuldu. Böylece 03 Ağustos tarihindeki son artıştan beri yüzde 5,25 seviyesine çapa atılmıştır. Politika faizinin gelişimini Grafik 8’de kırmızı çizgiyle belirttim. Turkuaz renkli sütunlarsa ilgili tarihlerdeki toplantılarda alınan faiz kararlarını göstermektedir.

Enflasyon bakımından yıllık yüzde 11,1’lik zirvenin ardından Ocak ayında manşet enflasyon (beyaz: yüzde 4,03) ve çekirdek (mavi: yüzde 5,04) enflasyon kalemleri düşüş eğilimini Grafik 9’daki gibi sürdürüyor. Grafiğin alt kısmındaysa politika faizini sarı sütunlarla gösterdim. Enflasyon yükselmeye başladığında arttırılan faizler enflasyonun düşüş sürecinde de kalıcı düşüşü beklemektedir. Para politikasının zaman gecikmesi ve ekonomide daralan talep izlenecektir. Burada da beklenti bu yılın ikinci yarısında hızlı bir düşüş ve enflasyon hedefi olan yüzde 2’nin 2025 ortasında yakalanabileceği yönündedir.

01 Şubat tarihli para politikası kararına BOE’nin resmî internet sitesinden ulaşabilirsiniz.

CBRT – Şubat 2024

TCMB Başkanlığı görevinde yine bir değişiklik.

28 Temmuz 2023 tarihinde Türkiye Cumhuriyet Merkez Bankası Başkan Yardımcılığına atanan Sayın Dr. Fatih Karahan, 03 Şubat 2024 tarihinde Başkanlık görevini Sayın Hafize Gaye Erkan’dan devralmıştır. Önce röportajdaki sıkıntılar ardından aile ve kurumsal kültür sorunları gündeme gelince bu değişiklik sürpriz olmasa da böylesi önemli bir kurumdaki kısalan görev süreleri enflasyon ve ulusal paranın istikrarı gibi temel konularda eğilimleri şekillendirmektedir. Önceki Başkan ve ekibine teşekkür eder, yeni Başkan ve ekibine bu vesileyle çalışmalarında bir kez daha başarılar dilerim.

Kısa sürede iyi bir hazırlıkla, 08 Şubat 2024 tarihinde açıklanan Enflasyon Raporu‘nda öne çıkan gelişmelerle bakalım. Yıl sonu enflasyon tahmini 2024 yılı için yüzde 36 seviyesinde korunmuştur. Oysa bundan önceki dönemlerde enflasyon sürekli yukarı yönde revize edilmekte bu da beklentiler açısından olumsuzluk içermekteydi. Ancak bu kez de belirtilen hedefe ulaşılamamasının getireceği güven kaybının tamiri zor olacaktır. Dolayısıyla bugün faizlerin sabit tutulması eğer enflasyonda kalıcı bir düşüş görülmeden atılmış bir adımsa gelecekte yine bu yazıya dönebiliriz. Grafik 10’da enflasyon raporunda yer alan çıktı açığı ve yüzde 5 seviyesindeki enflasyon hedefleri görülmektedir. Büyüme söylemleri korunurken büyümeden ödün vermeden enflasyonu yüzde 36 seviyesine çekmek mümkün görünmemektedir ve bu konuda netlik olmadığı için de ikisinin ortası bir noktada dengeye gelineceğini düşünüyorum.

Önceki yanlışlardan dönülmesi ve yapılan değişiklerin etkisi zamanla kendisini göstermektedir. 22 Şubat tarihli toplantıda TCMB politika faizi, sabit tutularak yüzde 45,0 seviyesinde bırakılmıştır. Grafik 11’de Turkuaz renkli sütunlar ilgili tarihteki toplantılarda alınan faiz kararlarını, kırmızı çizgiyse politika faiz oranlarını göstermektedir. Beklentim 250 baz puanlık bir artış şeklindeydi ve seçim öncesinde bağımsız para politikası adına bunun yaratacağı güçlü etkinin enflasyon beklentilerini kırmak açısından da kuvvetli bir etkisi olacağını düşünüyordum. Kararı biraz şaşırtıcı buldum. Çünkü yapılan açıklamada: “hizmet fiyatlarındaki katılık, jeopolitik riskler ve gıda fiyatları enflasyon baskılarını canlı tutmaktadır” ifadesi yanında sıkı para politikasına devam edileceği ve “Kurul, fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanacaktır” cümlesinden sonra en temel araç olan faiz artışından imtina edilmesi mevcut enflasyon seviyesinde farklı yorumları gündeme getirmektedir.

Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan Tüketici Fiyat Endeksi verilerini de 5 Şubat 2024 tarihli son veriyi kapsayacak şekilde Grafik 12’de gösterdim. Bir önceki yılın aynı ayına göre manşet enflasyon (beyaz) Ocak ayında yüzde 64,86 olarak gerçekleşmiştir. Çekirdek enflasyon (mavi) da aynı dönemde yükseliş göstererek yüzde 70,48 seviyesine çıkmıştır. Sol eksende gösterilen ve grafiğin altındaki kırmızı çizgi ise yüzde 5’lik enflasyon hedefidir. Dolayısıyla artış hızı düşse de sıkı para politikası ve faiz artışlarının devam etmesi gerektiğini düşünüyorum. Fed’in dahi Haziran 2024 öncesi indirimi gündeme almadığı bir ortamda TCMB’nin tekrar faiz indirimi sürecine girmesi sıkıntılara yol açacaktır. Bu nedenle de söylemlerde şahin görünürken faiz aracını kullanmakta tereddüt edilmesi ya gerçekten bizim göremediğimiz veri seti kaynaklıdır ya da seçim öncesi karar alma süreçleri ve bağımsızlık tartışmaları tecrübelerinde bir başka halkadır. Dileyelim ki ilki olsun.

Para Politikası Kurulu açıklamasının tam metnine TCMB‘nin internet sitesinden ulaşabilirsiniz.

İzlediğim ülkeler için Şubat ayında açıklanan Enflasyon verilerine ve

bir önceki Para Politikası raporuma ulaşmak için bağlantıları kullanabilirsiniz.

Ergun UNUTMAZ, 29.02.2024