ŞİŞECAM Değerlemesi 2022/q1

Soda Sanayi A.Ş. şirketini 2019 yılı sonlarına doğru incelediğimde şirketin gerek finansal gücünü gerekse de büyüme potansiyelini çok beğenmiş ve şirket hisselerini portföyüme eklemiştim. Aradan geçen sürede Türkiye Şişe ve Cam Fabrikaları A.Ş. için birleşme süreci gerçekleşmiştir. Bu süreci yakından takip ederek gelişmeleri İngilizce olarak, yukarıda bağlantısını verdiğim yazıda aktarmıştım.

Son olarak da geçen sene, Şişecam Değerlemesi 2021/q1 başlığı altında ve tam kapsamlı şekilde İndirgenmiş Nakit Akışları Değerlemesi ile bir içsel değerleme analizi yürütmüştüm. Profesör Aswath Damodaran‘ın eşsiz anlayışı ve kıymetli fikirleri sayesinde bu çalışmadan çok şey öğrendiğimi belirtmek isterim. Henüz izlememiş olanlar varsa video için bağlantıyı bir kere daha ekleyeyim.

O günden sonra da cam sektörü ve camın tarihi, ekonomik gelişimi ve diğer sektörlerle ilişkisi üzerine okumalara özel bir zaman ayırdım. 2022 yılının Birleşmiş Milletler tarafından Uluslararası Cam Yılı olarak ilan edilmesiyse zamanlamanın ne kadar önemli ve anlamlı olduğunun bir işareti gibi olmuştur benim için. Bu kapsamda da Cam Devri başlığıyla notlarımdan öne çıkan bazı bilgileri paylaşmış, Şişecam şirketi özelinde de Soda Külü ile Diğer Bazı Yatırımlar üzerine düşüncelerimi yine blog üzerinden yayımlamıştım.

Yatırım ve finans dünyası, değerleme çalışmaları ve portföy yönetimi benim keyif aldığım, ekonomik gelir elde ettiğim ve yaptığım işi her gün geliştirmeye çalıştığım bir alandır. Ancak sizleri şimdi böyle yazılar, makaleler, hayat hikâyesi falan daha fazla oyalamadan hemen konuya geçelim değil mi? Hatta hemen değerleme analizinin sonucunu söyleyeyim dağılalım. 😂🙂

Maalesef öyle olmuyor, çünkü bunları anlatmamın birkaç sebebi var. Birincisi ben hesaplamalarımda hata yapmış olabilirim ya da benim varsayımlarım, beklentilerim sizinkiyle örtüşmeyebilir. İkincisi yüzde yüz doğru bir hesaplama yapmış olsam bile piyasadaki fiyatın değerle olan ilişkisi çoğu zaman doğrusal ve hızlı değildir. Değerinin altında bir hisse için mevcut fiyat önce çok daha fazla düşüp sonra değeri fazlasıyla da geçebilir. Bu bir hafta içinde olabileceği gibi aylar da sürebilir. O yüzden naçizane önerim; ben dâhil kimsenin sözüyle, hesabıyla binbir güçlükle biriktirdiğiniz tasarrufları riske atmayınız. Son olarak bu işi kendim için yaptığımdan bu çalışmalarda yer alan şirket, kurum ya da üçüncü kişilerle, şirketlerin ilgimi çekmesi ve yatırım yapma potansiyelim dışında herhangi bir ilişkim yoktur. Dolayısıyla yazının devamındaki bilgiler yatırım tavsiyesi değildir. Bu tür konularda kendi kararlarınızı vermenizi ya da yetkili yatırım danışmanlarınıza başvurmanızı öneririm.

2022 yılının ilk çeyreğine ait Finansal Tablolar 05 Mayıs günü, akşam saatlerinde açıklandıktan sonra raporu sayfa sayfa inceleyerek notlar çıkardım ve verileri exceldeki sistemime girerek her çeyrek yaptığım değerleme çalışmasını tamamladım. Birçok ücretli finansal analiz programı üyeliğim olsa da verileri kaynağından alarak kendi dosyalarımla çalışmayı tercih ettiğim için buradaki sonuçlar internette ve diğer raporlarda gördüğünüz sonuçlarla farklılık gösterebilir. Bu, hata değil, varsayımların ve hesaplama yöntemlerinin farklı olmasından kaynaklanan bir durumdur. Ayrıca finansal sektörde bazı katılmadığım hesaplama ve adlandırma yöntemleri nedeniyle karşılaşabileceğiniz ayrışmalar için geçmiş yazılarıma bakabilirsiniz. Genel çerçeveyi bu şekilde çizdiğimize göre bu yazıda neler bulacağınızı da hemen belirteyim:

İÇİNDEKİLER

1 – Sayfa Sayısı ve Sadeleşme

2 – Faiz Karşılama Oranı ve Temerrüt Risk Primindeki gelişmeler

3 – Tam kapsamlı bir İndirgenmiş Nakit Akışları Analizi

4 – Son beş bilanço döneminin Değer – Fiyat Gelişmesi

5 – Temel Analiz ve Finansal Oranlardaki Güncel Durum

1 – Sayfa Sayısı ve Sadeleşme

Öncelikle son raporun diğer raporlara göre hacmen ciddi bir daralmaya gittiğini belirterek başlamak isterim. Ortalama 130 sayfalık raporlarına alışık olduğumuz Şişecam, geçen çeyrek 146 sayfa ile inceleme döneminin en yüksek değerine ulaşırken bu çeyrekteyse 85 sayfa ile yüzde 42’lik bir sadeleşme yapmıştır. Bunun artıları, eksileri tartışılabilir tabi, ancak bu, dikkatimi çeken bir değişiklik oldu. Dolayısıyla bazı verileri elde etmek sıkıntılı olsa da basit ve anlaşılır bir yapıya geçişi olumlu buluyorum. Dikkatimi çeken noktalardaki görüşlerimi de Yatırımcı İlişkilerine aktardım ve Şişecam’ın kurumsal kültürünü beğendiğimi bu vesileyle bir kere daha aktararak ilgileri için kendilerine teşekkürlerimi sunarım. 🙏🏻

Şişecam

Finansal düzenlemelerin ve karmaşıklığın değer üzerinde de bir rolü olduğu için basit, açık ve anlaşılır yöntemleri tercih ederim. Şeffaflık ve değer ilişkisi bu yazının sınırlarının çok ötesinde, ancak merak edenler için Prof. Aswath Damodaran’ın bu konudaki makalesini okumanızı önerebilirim. Hatta o yazıdan bir görseli konuyla bağlantılı olduğu için buraya da ekleyeyim. Görüldüğü üzere o yazıda tam tersi bir durum var ve bu, karmaşıklığın bir yansımasıdır.🙂

Procter & Gamble

Kaynak: Aswath Damodaran – Transparency

2- Faiz Karşılama Oranı ve Temerrüt Risk Primi

2021/Ç1 İNA Değerlememde küresel ölçekteki Şişecam şirketinin giderek finansal değerler bakımından da Avrupa normlarına yaklaşacağını ve risk düzeyi düşerken faaliyet kârı marjının korunarak getirilerin yüksek seyredeceğine dikkat çekmiştim. Aradan geçen zamanda son iki yılın tüm çeyrekleri için faiz karşılama oranı ve şirket açısından temerrüt risk primindeki gelişmelerin nasıl olduğunu Grafik 3’teki tabloda gösterdim. Mavi sütunlar faiz karşılama oranını belirtmekte olup neredeyse her dönemde bir iyileşme kaydedilmiştir. Aynı grafikte, ülke için geçerli olan temerrüt riski farkından ayrı olarak, şirket için geçerli olan temerrüt riski farkını kırmızı çizgiyle gösterdim. Özellikle 2021 yılının ilk çeyreğinden sonra muazzam bir düşüşle oldukça iyi seviyelere gelindiği net bir şekilde anlaşılmaktadır. Bu durum, şirketin dış borçlanmasında pozitif bir etki sağlayabilecek, borçlanma maliyetlerini aşağıya çekebilecektir.

3 – İndirgenmiş Nakit Akışları Analizi

İndirgenmiş Nakit Akışları Modeli çerçevesinde, Şişecam şirketi için 2022 yılının ilk çeyreği verileriyle yürütmüş olduğum Değerleme çalışmasının sonuçları Tablo 1’de görülmektedir. İçsel değerleme çalışması herkesin yapabileceği kadar basit ve anlaşılır olmakla birlikte bu çalışmayı yürütmek için çok fazla emek, sabır, disiplin ve tecrübe gerekmektedir.

Ufak bir hata ciddi sapmalara neden olabileceği gibi tüm varsayımlarınız ve hesaplamalarınız doğru olsa bile fiyatın değeri yakalaması her zaman hızlı bir şekilde gerçekleşmez. İçsel değer hesabı ve indirgenmiş nakit akışları analizi geçmiş verilerin analizi ve geleceğe yönelik projeksiyonlara dayanır. Dolayısıyla içsel değer hesabı bir çarpanın üçle çarpılıp elde edilen sonucun sektör ortalamasıyla kıyaslanmasıyla yürütülemez. Yapılan bu çalışma para kazandırsa bile İndirgenmiş Nakit Akışları ya da İçsel Değer hesabı şeklinde adlandırılamaz.

Konuyu bilmeyenler için bu önemli hatırlatmayı yaptıktan sonra varsayım, beklenti ve hesaplama sonuçlarını içeren çalışmam aşağıdadır. Uzun sözün kısası finansal tabloların açıklandığı 5 Mayıs tarihli fiyat (kapanış) 18,81 iken hesaplanan hisse başına içsel değer 25,96 şeklinde gerçekleşmiştir. Bu sayıların ifade ettiği anlamsa Şişecam hisselerinin yüzde 27,54 değerinin altında bir fiyattan işlem gördüğüdür.

Bilinmeyen şeylerse fiyatın bu değeri yakalayıp yakalayamayacağı, yakalayacak ve geçecekse de bunun ne zaman olacağıdır.

İndirgenmiş Nakit Akışları Modeli çerçevesinde bir İçsel Değerleme

4 – Değer – Fiyat Gelişimi

2021 yılının ilk çeyreğinde yürütmüş olduğum İndirgenmiş Nakit Akışları Değerlememde elde ettiğim hisse başına değer 11 lira 89 kuruş şeklindeydi. Damodaran Hoca’nın dikkat çektiği noktalarda yaptığım revizyonlar sonrası hisse başı değer tahminim 11,57 seviyesine gerilemişti. Değerleme günündeki piyasa fiyatın 7,55 olduğu göz önüne alındığında aradaki fark yüzde 34,75 kadardı. Yani hisseler değerinin altında bir fiyattan işlem görmekteydi ve yukarı doğru yüzde 53,25’lik bir potansiyel taşıyordu.

Bundan sonraki her çeyrek için benzer mantık ve ufak değişikliklerle yürüttüğüm analizlerde elde ettiğim değer, o güne ilişkin hisse kapanış fiyatı ve değerle fiyat arasındaki farklar aşağıda Grafik 10’da görülmektedir. Özellikle de 2021 yılının son çeyreğinde fiyatın değere doğru hızlı hareketi baş döndürücü şekilde gerçekleşmiştir. Bunda enflasyon rallisi, piyasanın değeri fark etmesi ya da kaynak girişi gibi unsurlar olabilir, ancak görünen odur ki aradaki boşluk önemli ölçüde kapanmıştır.

2022 yılının ilk çeyreğindeki muazzam bilanço ve yüksek satış, kârlılık verileri söz konusu dönem için yürüttüğüm değerlemede 25 lira 96 kuruşluk bir hisse başı değere ulaştım. Finansal tabloların açıklandığı 5 Mayıs tarihinde Şişecam hisselerinin kapanış fiyatı ise 18 lira 81 kuruş şeklindeydi. Böylece değerle fiyat arasındaki fark yüzde 27,54 şeklinde gerçekleşmiştir.

Ancak bu noktadan sonra potansiyel senaryoların olasılığına dikkat etmek gerekmektedir. Bu senaryolardan ilki, hisse senedi fiyatlarının geçmişte olduğu gibi değere yakınsamasıdır. İkinci senaryo ise hesaplamış olduğum içsel değerin de üzerinde bir seviyenin görülmesidir. Üçüncü senaryo ise buradan aşağıya doğru yaşanacak bir düşüştür.

Hangi senaryonun gerçekleşebileceği açısındansa şu iki faktöre özellikle dikkat etmekte fayda var. Bunlardan ilki yurt dışındaki enflasyon, artan faizler, arz koşullarındaki sıkıntılar ve yükselen riskler nedeniyle büyüme tarafındaki durgunluk beklentilerinin getirdiği olumsuz ortamdır. Diğeriyse Türkiye’ye özgü, içerden kaynaklanan risklerdir. Dış piyasalardaki son duruma ve içerde CDS primlerine bakıldığında fiyatın değeri yakalaması muhtemel olmakla birlikte #SISE hisselerinin tekrar 17,50 ve 15,20 seviyelerini görmeyeceğinin ya da daha aşağı bir noktaya inmeyeceğinin bir garantisi yoktur. Zaten böyle bir garanti olsa şirket kendi hisselerinin alımı için belirlediği kaynağın tamamıyla alım yapar ve programı sonlandırırdı. İhtiyatlı bir şekilde izlemeye ve gereken noktalarda aktif işlemler yaparak portföyümü yönetmeye devam edeceğim.

5 – Temel Analiz ve Finansal Oranlardaki Güncel Durum

YouTube üzerinden yayımladığım videoda birkaç farklı grafiğe daha yer vermekle birlikte burada öne çıkan bazı gelişmelere hazırlamış olduğum grafiklerle değineceğim.

1) Şirket analizine ilk olarak bazı bilanço kalemlerini inceleyerek başlarsak, Grafik 5’e baktığımızda, yıllar itibarıyla Dönen Varlıklar, Öz Kaynaklar ve Yabancı Kaynaklarda bir artış olduğu, son dönemde ise ciddi bir ivme görüldüğü dikkatimizi çekmektedir. Hatta kısa ve uzun vadeli borçlanmadaki sert yükseliş tedirgin edici bile bulunabilir. Ancak bu artışların ne kadarı enflasyon ne kadarı döviz kurundaki değişimlerin etkisiyledir tespit etmek zordur.

Yıllıklandırılmış

Bunun yerine söz konusu dört kalemi de Aktif Toplamının yüzdesi şeklinde ve vade ufkunu beş yıl daha uzatarak yeniden hesapladım. Grafik 6’dan da görüldüğü üzere son 15 yıl boyunca süren bir istikrar olduğunu söyleyebilirim. Elbette ki şirket yatırımları, kârlılığı ve üretimi ile büyümektedir ve aktif toplamı reel olarak da büyümektedir, ancak belirtmek istediğim nokta diğer kalemlerin belirli bir denge gözetilerek yönetildiğidir.

Yüzdesel Dağılım

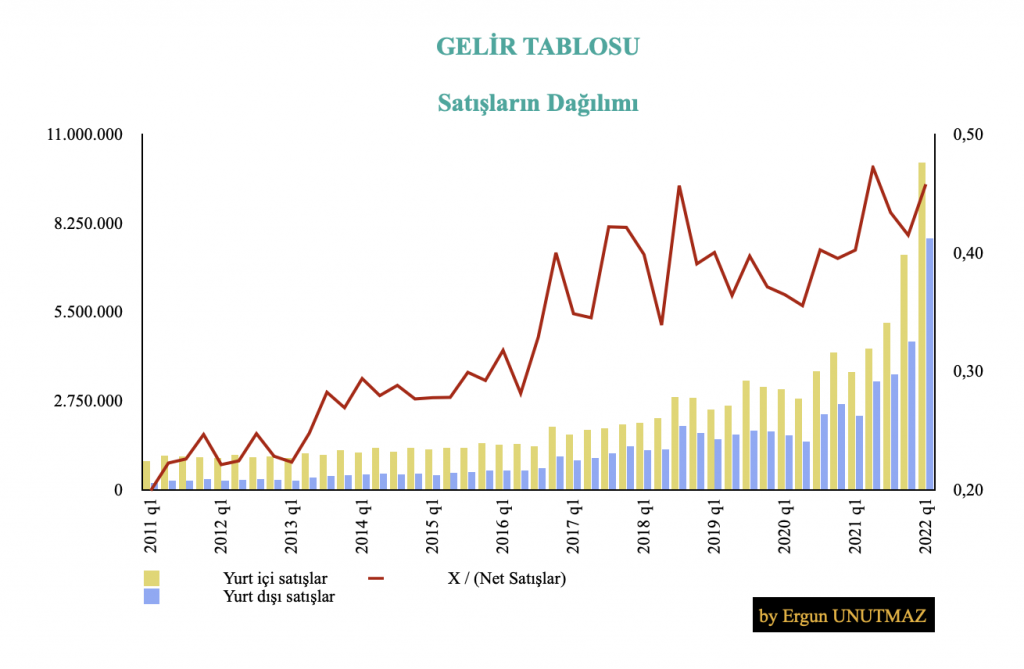

2) Son on yıl için Şişecam şirketinin Yurt İçi ve Yurt Dışı Satışlarının güçlü bir şekilde arttığını söyleyebiliriz. Grafik 7’de sarı sütunlar yurt içi, mavi sütunlarsa yurt dışı satışları göstermektedir. Grafikteki kırmızı çizgiyse net satışların yüzde kaçının ihracat olarak yapıldığını belirtmektedir. 2022 yılının ilk çeyreğinde net satışların tutarı 17 milyar TL ile rekor seviyeye gelmiştir. Türkiye’den yapılan ihracat ile yurt dışı üretimden satışların toplamını ifade eden uluslararası satışların konsolide satışlar içindeki payı söz konusu dönemde yüzde 66 seviyesinde gerçekleşmiştir.

Satışların Dağılımı

3) Satışlar ve kârlılık ise istikrarlı bir büyüme göstererek artış eğilimi sergilemektedir. Benim için bu tabloda daha önemli olansa Net Faaliyet Kârı ile Dönem Kârı versinin birlikte ve güçlü bir şekilde hareket etmesidir. Yani şirket sadece kârlılığını arttırmakla kalmayıp bu kârı aynı zamanda esas faaliyetlerinden elde etmektedir.

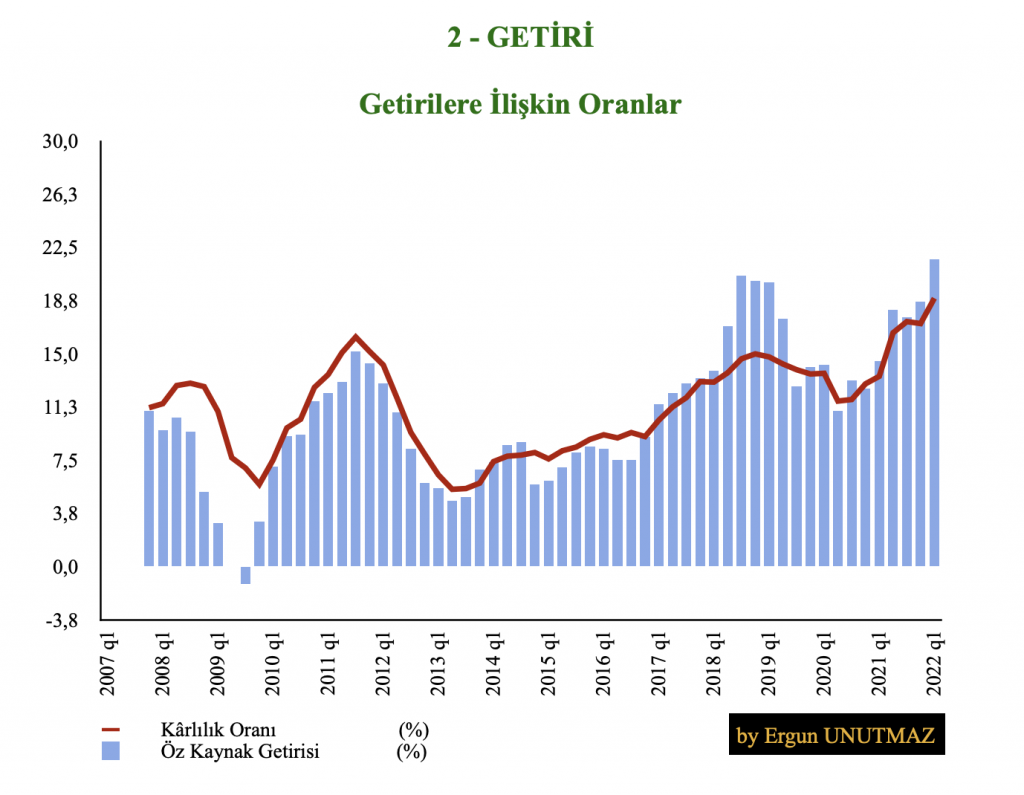

4) Şirketin kârlılık oranına ve öz kaynak getirisine son on beş yıllık dönem için baktığımızdaysa yukarıda aktarılan gelişmelerin getirilere de yansıdığı Grafik 8’de görülmektedir. Mavi sütunlarla belirtilen Öz Kaynak Getirisi son dönemlerde yüzde 15’ler seviyesindedir ve son dönem bilançosu hesaplarında yüzde 20’li seviyelerin üzerine geçilmiştir. Kırmızı çizgiyle gösterilen Kârlılık Oranı da öz kaynak getirisini yakından takip ederek son on yıldır artış eğilimi göstermektedir.

Öz Kaynak Getirisi ve Kârlılık

5) Bu performans açıkçası endeksin üzerinde bir hareket şeklinde performansa da yansımıştır. Grafik 9’da; 2007/03 ile 2022/03 arası dönem için SISE hisselerinin fiyatı mor çizgiyle ve değerler sol eksende, XU100 Endeksi ise mavi çizgiyle ve sağ eksende gösterilmiştir. Bunlar üçer aylık veriler olup TradingView üzerinden getiri karşılaştırmasını YouTube videosunda bulabilirsiniz. Bu verilerle hesaplanan getiriler açısındansa Şişecam’ın Endeks’in oldukça üzerinde getiri sağladığı ve kritik dönemlerde Endeksi etkilediği söylenebilir.

Çeyrek Sonu Kapanışlarla

6) Göreceli Değerleme konusundan pek hoşlanmasam da yine de FK, PD/DD, İD/FAVÖK ve benzeri çarpanları da dönem dönem incelerim. Aşağıda, Grafik 10’da Piyasa Değeri (PD)‘nin Defter Değeri (DD)‘ne oranı mor çizgiyle gösterilirken Şirket Değeri (ŞD) sarı sütunlarla belirtilmektedir. Şirketin değeri zaman içerisinde sürekli artmakta hatta son dönemde sıçrama yapmış bulunmaktadır. PD/DD oranı da bu gelişmeleri yakın bir şekilde ve uyumlu olarak takip etmektedir. Grafik 11’de ise İşletme Değeri açısından konuya yaklaşılmış olup detaylı açıklamayı YouTube videosunda bulabilirsiniz.

Piyasa Değeri / Defter Değeri

Piyasa Değeri / Defter Değeri

7) Kâr marjları açısındansa yüzde 37’lik Brüt Kâr Marjı ve yüzde 21,55 seviyesindeki Faaliyet Kârı Marjı benim için tatmin edici ve sürdürülebilir rekabet açısından önemlidir. Net Kâr Marjı ise 2022 yılının ilk çeyreğinde yüzde 46,15 ile yine oldukça başarılıdır. Bu değerlerin yıllıklandırılmış veriler üzerinden hesaplandığını da ayrıca aktarmak isterim. Yoksa çeyreklik olarak daha iyi değerlere ulaşmak da mümkündür.

8) Birleşmenin yaratacağı sinerjinin maliyetleri aşağı çekerek faaliyet kârlılığını yukarı itebileceği yönünde bir beklentim vardı ve şimdilik bu alanda da işlerin iyi gittiğini düşünüyorum.

9) Detaylarını belki başka bir yazıda sunarım, ancak Şişecam şirketinin yürütmekte olduğu bir pay geri alım programı ve kâr payı dağıtımı gibi hissedarlarının durumunu daha iyi hâle getirebilen politikalar da var. Pay geri alım programının özellikle başarılı yönetildiği kanaatindeyim ve yakından izlemeye devam edeceğim.

Sonuç olarak;

Şişecam şirketi uzun bir süredir yakından takip ettiğim, yönetimini ve kurumsal kültürünü beğendiğim, kriz yönetim anlayışı, geleceğe yönelik vizyonu ve risklere karşı donanımlı ve basiretli yapısıyla portföyümde uzun yıllar da taşımak istediğim bir şirkettir. İşin duygusal kısmını bir kenara koyarak sayılar ve veriler üzerinden yukarıda yürütülen analiz portföy yönetimi ve ilerideki işlemlerim açısından bir dayanak oluşturmaktadır.

Tam kapsamlı İndirgenmiş Nakit Akışları Değerlemesinden elde ettiğim çıktı, mevcut durumda yüzde 27,54’lük bir değer – fiyat farkına işaret etse de içinde bulunduğumuz koşullar hem küresel hem de yerel ölçekte sıkıntılıdır. Risklerdeki artışların değeri eritebildiği ve piyasaların risklerin yüksek olduğu dönemlerde her iki yönde de sert hareketler gerçekleştirebildiği bilgisiyle herkese yatırım kararlarında ihtiyatlı davranmasını önererek

Başarılar dilerim.

Bu çalışma; kamuya açık kaynaklardan, tarafsızlık ilkesi çerçevesinde, kendi ürettiklerim hariç diğer grafik ve öğeler için kaynak gösterilerek; kişisel bir özet ve bilgi seti oluşturmak amacıyla hazırlanmış olup hiçbir şekilde para ve sermaye piyasalarında alım satım işlemleri gerçekleştirenler için bir yatırım ya da alım satım tavsiyesi veya danışmanlık hizmeti teşkil etmemektedir. Bu tür kararlar için yetkili temsilcinize danışmanızı ya da kendi sorumluluğunuzda hareket etmenizi öneririm.

İçerikte yer alan bilgilerin kısmen veya tamamıyla kullanımına ilişkin tüm haklar saklıdır. Paylaşımlarınızda referans göstermenizi hukuki süreç dışında lütfen nezaket, etik ve akademik ilkeler çerçevesinde de yapmanızı rica ederim.

Saygılarımla,

Ergun UNUTMAZ, 10.05.2022

Güncelleme / Haziran 2022

Şişecam şirketi için, 2022 yılı ilk çeyreği verileriyle yürüttüğüm temel analiz ve İNA Değerlemesi başta olmak üzere çeşitli konuları kapsayan videoyu aşağıdaki bağlantı ile izleyebilirsiniz.

18 Comments

Bülent Esen

Ergun Hocam merhaba çalışmalarınızı gördüm.

Yürekten tebrik ederim.

Değerlemeyle ilgili birkaç konuda değerli görüşlerinizi öğrenmek isterim.

Mail adresinizi öğrenirsem bir tablo üzerinden sorularımı paylaşacağım.

Selam, sevgi, saygı.

Ergun UNUTMAZ

Merhaba Bülent Bey,

siz de sağ olun. ergun_unutmaz@yahoo.com adresinden ulaşabilirsiniz, ancak bu şekilde çok fazla talep olduğu için tablo, hesaplama ya da incelemeler üzerine geri dönüş yapamıyorum. Geneli ilgilendiren sorularsa blog yazılarına dönüşebiliyor.

İyi çalışmalar dilerim.

Ali Osman

Hocam, merhabalar.

ŞİŞECAM için faiz karşılama oranını kendim 2022 ilk çeyreği için gelir tablosundan hesaplamaya çalıştım ama bulamadım. Rica etsem kullandığınız yöntemi ve aldığınız değerleri yazabilir misiniz? Daha sonrasında 2. ve 3. çeyrekler için de hesaplama yapmak istiyorum ama yöntemi anlayamadım. Anlayışınız için teşekkür ederim.

Ergun UNUTMAZ

Merhaba,

Faiz karşılama oranı aslında en temel hâliyle: Bir şirketin elde ettiği kârın, faiz için yapılan ödemelerin kaç katı olduğunu gösteren bir orandır. Başka bir deyişle bu hesaplamayla, dönem sonu kârının, şirketin borç yükü içinde faiz harcamalarını ne oranda karşıladığı ölçülmek istenmektedir. Ancak tam da bu noktada “kâr” ve “faiz” için alınan değerler sonucu farklılaştırmaktadır. İdeal olan EBIT olarak bilinen “faiz ve vergi öncesi kâr” kalemiyken ikinci değişken için bilanço ve gelir tablosu yanında nakit akış tablosundan bir çıkarım yapmak gerekmektedir. Şirketin esas faaliyetlerinden elde edilen kâr benim nazarımda daha değerli olduğu ve düşüncelerim piyasa genelinden ayrıştığı için de kişisel hesap detaylarımın bende kalmasını tercih ediyorum.

Gürkan

Ergun Bey,

Emeğinize sağlık. Finansal okur yazarlığım çok iyi olmamasına rağmen Şişe hakkında pek çok veri ve detaylı analizi yazınız sayesinde görmüş oldum. Teşekkürler.

Ergun UNUTMAZ

Rica ederim.

Başarılar.

Ali Gişan

Ergun Bey emeğinize sağlık.

Sitenizi Finansal Tabloların Yorumlanması kitabını okuduktan sonra, çeviriniz ve notlarınızı beğendiğim için keşfettim, iyi ki de keşfetmişim.

SISE sevdiğim bir şirket olduğu için ilk baktığım içerik oldu ve çok beğendim. Damodaran’la video çekmiş olmanız çok güzel gerçekten, bu sektör de öğretici tarafı kuvvetli olan kendini geliştirmek isteyenler için faydalı bir kaynak olduğunu düşünüyorum kendisinin.

Sizi de emekleriniz ve içerikleriniz için tebrik ediyorum. Umarım sizi de küresel mecralarda Damodaran gibi anarak görmek şansımız olur.

Çalışmalarınızı daha sıkı takip etmeye çalışacağım, başarılarınızın devamını diliyorum.

Ergun UNUTMAZ

Çok teşekkür ederim Ali Bey.

Hem tespitleriniz hem de güzel sözleriniz ve dilekleriniz gerçekten fazlasıyla değerli.

Sizlere de başarılar ve iyi çalışmalar dilerim.

Teoman Dumantepe

Ergun Bey, elinize ve emeğinize sağlık.

Bilgi ve birikiminizi bu şekilde toplumun faydasına dönüştürmenizi çok takdir ediyorum.

Sizi takip etmekten büyük bir keyif aldığımıda belirtmek isterim.

Başarılar ve kolaylıklar dilerim,

Teoman Dumantepe

Ergun UNUTMAZ

Çok teşekkür ederim Teoman Bey.

Sizlere de başarılar ve kolaylıklar.

Ali Burak Şanda

Hocam emeğinize sağlık teşekkürler.

Ergun UNUTMAZ

Siz de sağ olun.

Altan

Teşekkürler elinize emeğinize sağlık uzun zamandır elimde tuttuğum bir hisse bekletiyorum kaç senedir beklemeye de devam edeceğim

Ergun UNUTMAZ

Rica eder, başarılar dilerim.

Emre

Elinize sağlık Ergun Bey, çalışmalarınızı ve değerlemeye yaklaşımızını çok beğeniyorum. Sevgiyle kalın.

Ergun UNUTMAZ

Teşekkür ederim Emre Bey, sizler de.

imbat

Cok teşekkürler. Şirketin aktiflerinde döviz bazlı varlıkların devamlı artıyor oluşu da benim en beğendiğim etken oldu. Kura bağlı bu TL değerlemelerin olumlu yönde daha da değişecegini düşünüyorum.

Ergun UNUTMAZ

Siz de sağ olun.